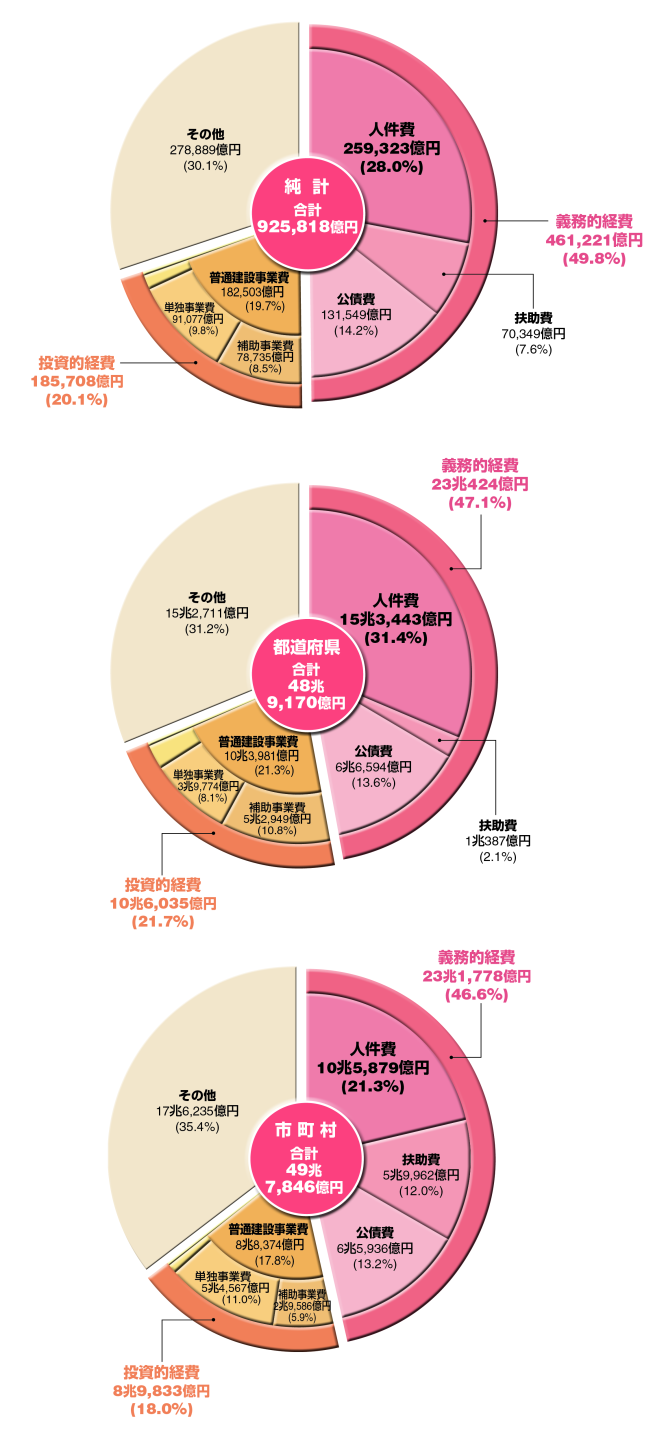

地方財政の現状

使われた費用はどのような性質のものでしょうか?

使われた費用を性質別に分類すると、支出が義務づけられ、任意に削減することが困難な「義務的経費」(人件費、扶助費及び公債費)と、普通建設事業費などにあてられる「投資的経費」、「その他の経費」に分けることができます。

歳出内訳の構成(平成15年度)

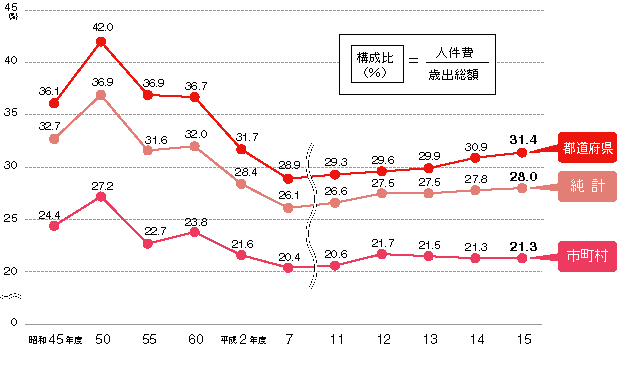

人件費の推移

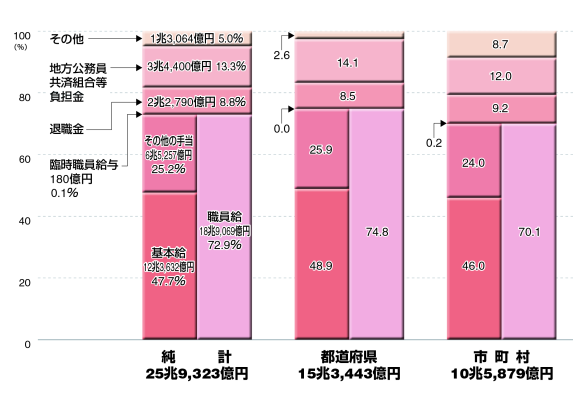

人件費の項目別内訳

近年、普通建設事業費、人件費などが減少する一方、扶助費、公債費などが増加しています。

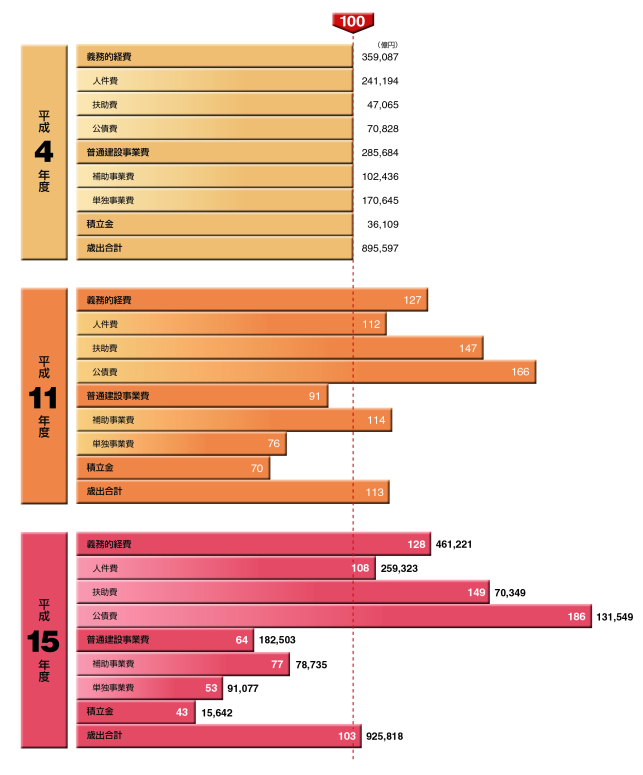

性質別歳出の内訳と推移(普通会計純計)

単位:平成4年度を100としたときの比率

扶助費

児童福祉費、生活保護費など、社会保障制度の一環として、生活困窮者、児童、高齢者、心身障害者等を援助するために支出される経費

普通建設事業費

道路、橋りょう、公園、学校等の社会資本の整備に要する費用