財政状況資料集の説明

〈各表の説明〉

○総括表について

人口、収支状況、財政指標等の地方公共団体の概要データから当該団体に属する各会計名、関係団体名等までをまとめて表示することにより、地方公共団体の全体像をつかむことができます。

○普通会計の状況について

歳入、歳出の内訳や地方税の状況など、決算の基本的な情報を表示しています。

○各会計、関係団体の財政状況及び健全化判断比率について

団体に属する各会計、関係団体の財政状況とともに、地方公共団体の財政の健全化に関する法律(以下「地方公共団体財政健全化法」という。)の健全化判断比率4指標の内訳を1枚で把握することができます。

実質公債費比率及び将来負担比率については、構成要素の状況を示しながら、比率の算定内容及び算定過程がわかるようになっています。

○財政比較分析表について

各地方公共団体の財政力指数、経常収支比率、将来負担比率、実質公債費比率、ラスパイレス指数、人口1,000人(都道府県は100,000人)当たり職員数及び人口1人当たり人件費・物件費等決算額について、経年比較・類似団体間比較を行い、各団体による要因の分析や指標の改善に向けた取組についての記載と合わせて表示することにより、主要な財政指標を団体間で容易に比較することができます。

○経常経費分析表について

地方公共団体の財政構造の弾力性を判断するための指標である経常収支比率について、構成要素の内訳ごとに、各団体による要因の分析や指標の改善に向けた取組についての記載と合わせて表示することにより、財政硬直化の要因と今後の取組を把握することができるようになっています。

また、経常収支比率の中で大きな割合を占め、財政硬直化の主要な要因となる人件費及び公債費については、人件費・公債費に準ずる費用も含めたトータルの経費の比較もしています。さらに、普通建設事業費については、臨時的経費に分類されるため、経常収支比率には現れてこないものですが、歳出全体に占める割合が大きく、その水準を同様の人口規模や産業構造を有する類似団体等と比較するため、参考として表示しています。

○歳出決算分析表について

住民一人当たり行政コストについて、経年比較や類似団体間比較を含めて性質別・目的別で網羅的に表示しています。

○実質収支比率に係る経年分析、連結実質赤字比率に係る赤字・黒字の構成分析、実質公債費比率(分子)の構造、将来負担比率(分子)の構造について

健全化判断比率の構成要素について、数値データのみではなく、グラフにより視覚化した上で、各団体による具体的かつ詳細な分析を加えて表示したものになります。

「実質収支比率等に係る経年分析」は、健全化判断比率の実質赤字比率ではなく、地方公共団体の財政状況の総合的な把握の観点から、実質収支比率を用いて黒字の要因も含めて分析することとしています。

「連結実質赤字比率に係る赤字・黒字の構成分析」においては、連結実質収支額を連結赤字額と連結黒字額にそれぞれ分け、それを構成する主な会計名等を明示し、複数年度の状況を見ることで、連結実質収支の内訳の状況を正しく把握することができるようになっています。

○公会計指標分析/財政指標組合せ分析表について

地方公会計(固定資産台帳)を整備することにより得られる「有形固定資産減価償却率」、また参考指標として「債務償還比率」を表示しています。発生主義・複式簿記を前提とする地方公会計を整備することにより、現金主義・単式簿記だけでは見えにくい減価償却費、退職手当引当金といったコスト情報や、資産・負債といったストック情報の把握が可能となります。

また、地方公共団体の財政状況については、一つの財政指標だけでなく、様々な観点から分析することが重要であることから、将来負担比率と有形固定資産減価償却率の組合せによる分析と、将来負担比率と実質公債費比率の組合せによる分析を表示しています。

将来負担比率と有形固定資産減価償却率の組合せによる分析については、公共施設等の将来的な更新経費等を含め、将来負担をより総合的に捉えることができます。例えば、将来負担比率が低下している一方、有形固定資産減価償却率が上昇している場合は、(1)必要な投資が行われず、老朽化対策が先送りにされている可能性、又は(2)単純な施設更新を行うのではなく、既存施設を活用して財政負担を抑えている可能性、が考えられます。

将来負担比率と実質公債費比率の組合せによる分析については、将来負担比率はストックの指標、実質公債費比率はフローの指標であるため、組み合わせて分析することにより、ストックとフローの両面から将来負担を捉えることができます。例えば、実質公債費比率が低くても将来負担比率が上昇傾向にあれば、実質公債費比率が今後は上昇していく可能性があることがわかります。

○施設類型別ストック情報分析表について

各地方公共団体における公共施設マネジメントの取組に活用するため、地方公共団体が住民にサービスを提供する観点から維持していかなければならない公共施設等の類型ごとに、住民一人当たり面積や有形固定資産減価償却率等を表示しています。

〈類似団体について〉

市町村(特別区を含む)の類似団体とは、行政権能の相違を踏まえつつ、人口及び産業構造により全国の市町村を35の類型に分類した結果、当該団体と同じ類型に属する団体を言います。

都道府県においては、上記の類型に代わって、財政力指数に基づき全国の都道府県を5つのグループ及び東京都に分類しています。

各類型(又はグループ)ごとの団体の一覧については、以下のファイルをご覧ください。

- 令和6年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 令和5年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 令和4年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 令和3年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 令和2年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 令和元年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成30年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成29年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成28年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成27年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成26年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成25年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成24年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成23年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

- 平成22年度財政状況資料集における類型(又はグループ)別団体一覧(Excelファイル)

〈平均値について〉

(1) 類似団体平均(グループ平均)について

- 類似団体平均とは、類型における選定団体※による各指標の平均値です。

- グループ平均とは、グループにおける各団体による各指標の平均値です。

※選定団体について

選定団体は、標準的な財政運営を行っている市町村として、次の基準によって選定されます。

- 原則として、令和2年4月1日以降において、大規模な合併が行われていないこと。

- 令和6年度及び令和5年度の決算の実質単年度収支において著しく多額の赤字を生じていないこと。

- 令和6年度決算の実質収支において、著しく多額の赤字を生じていないこと。

- 令和6年度決算において地方債の元利償還金が財政の著しい負担となっていないこと。

- 令和6年度の財政構造に著しい変化を与えるような災害等の特殊事情が生じていないこと。

- 令和6年度決算において、収益事業収入が著しく多額となっていないこと。

(2) 都道府県市町村平均、全国市町村平均及び都道府県平均について

- 都道府県市町村平均、全国市町村平均とは、それぞれ各指標に関する各都道府県内の市町村(特別区を含む。以下同じ)の平均値、全国の市町村の平均値です。ただし、財政力指数及び経常収支比率については、特別区を除きます。

- 都道府県平均とは、各指標に関する全都道府県の平均値です。

(3) 各指標の平均値について

- 各指標の平均値は、原則、加重平均により算出しています。

- ただし、財政力指数と、ラスパイレス指数のうち、政令指定都市及び特別区を除く市町村並びに都道府県の類団平均は単純平均により算出しています。

〈用語説明〉

○基本用語

- 1 普通会計

個々の地方公共団体は各会計の範囲が異なっていることから、財政状況の統一的な掌握及び比較を行うため、地方財政状況調査上便宜的に用いられる会計区分であり、一般会計のほか、特別会計のうち地方公営事業会計に係るもの以外のもの。

- 2 一般会計等

地方公共団体の会計のうち、地方公営事業会計以外のものであり、地方財政の統計で用いられている普通会計とほぼ同様の範囲であるが、地方財政の統計で行っているいわゆる「想定企業会計」の分別(一般会計において経理している公営事業に係る収支を一般会計と区分して特別会計において経理されたものとする取扱い)は行わないこととしている。

- 3 地方公営事業会計

地方公共団体の経営する公営企業、国民健康保険事業、老人保健医療事業、後期高齢者医療事業、介護保険事業、収益事業、農業共済事業、交通災害共済事業及び公立大学附属病院事業に係る会計の総称。

- 4 公営企業(法適用企業・法非適用企業)

地方公共団体が経営する企業であり、法適用企業と法非適用企業に分類される。通常、地方公営企業法の全部又は一部を適用している事業を法適用企業、地方財政法第6条の規定により特別会計を設けて事業の経理を行っている公営企業であって法適用企業以外のものを法非適用企業と分類している。

法適用企業には、地方公営企業法の全部を適用することが法律で定められている上水道、工業用水道、軌道、鉄道、自動車運送、電気(水力発電等)、ガスの7事業、法律により財務規定等を適用するように定められている病院事業(以上、当然適用事業)、及び条例で地方公営企業法の全部又は財務規定等を任意で適用する事業(任意適用事業)がある。法非適用事業には、下水道事業、宅地造成事業、観光施設事業等(それぞれ地方公営企業法を任意適用していないものに限る。)がある。

公営企業の経理は特別会計を設けて行うこととされており、その特別会計を公営企業会計という。法適用企業の公営企業会計は、企業会計方式により経理が行われ、法非適用企業は、一般会計と同様、地方自治法に基づく財務処理が行われる。

- 5 形式収支

歳入決算総額から歳出決算総額を差し引いた歳入歳出差引額。

- 6 実質収支

当該年度に属すべき収入と支出との実質的な差額をみるもので、形式収支から、翌年度に繰り越すべき継続費逓次繰越(継続費の毎年度の執行残額を継続最終年度まで逓次繰り越すこと。)、繰越明許費繰越(歳出予算の経費のうち、その性質上又は予算成立後の事由等により年度内に支出を終わらない見込みのものを、予算の定めるところにより翌年度に繰り越すこと。)等の財源を控除した額。

通常、「黒字団体」、「赤字団体」という場合は、実質収支の黒字、赤字により判断する。

- 7 単年度収支

実質収支は前年度以前からの収支の累積であるので、その影響を控除した単年度の収支のこと。具体的には、当該年度における実質収支から前年度の実質収支を差し引いた額。

- 8 実質単年度収支

単年度収支から、実質的な黒字要素(財政調整基金への積立額及び地方債の繰上償還額)を加え、赤字要素(財政調整基金の取崩し額)を差し引いた額。

- 9 有形固定資産減価償却率

償却資産の取得価額等に対する減価償却累計額の割合。資産の減価償却がどの程度進んでいるかを指標化することにより、その資産の経年の程度を把握することができる。算出式は以下のとおりである。

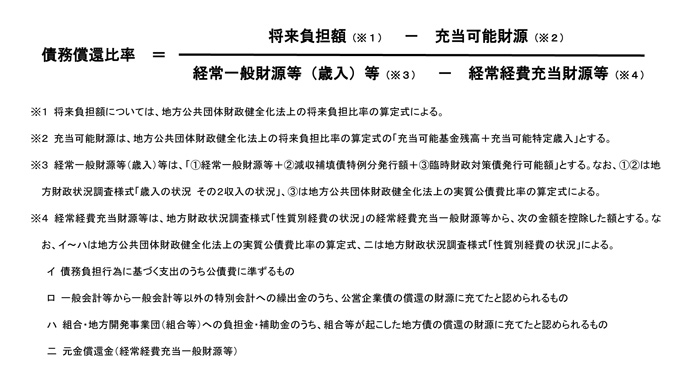

- 10 債務償還比率

実質的な債務が、理論上債務償還に充当可能な財源の何倍あるかを示す指標。現在は、地方公会計から得られる情報ではなく、決算統計等の数値を用いて算出することとなっており、地方公会計としては「参考指標」としての位置づけとなっている。算出式は以下のとおりである。

○財政分析指標等

- 1 実質収支比率

実質収支の標準財政規模(臨時財政対策債発行可能額を含む。)に対する割合。実質収支比率が正数の場合は実質収支の黒字、負数の場合は赤字を示す。

- 2 経常収支比率

地方公共団体の財政構造の弾力性を判断するための指標で、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)、減収補塡債特例分及び臨時財政対策債の合計額に占める割合。

この指標は経常的経費に経常一般財源収入がどの程度充当されているかを見るものであり、比率が高いほど財政構造の硬直化が進んでいることを表す。

- 3 標準財政規模

- 地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもので、標準税収入額等に普通交付税及び臨時財政対策債発行可能額を加算した額。

- 4 財政力指数

地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で除して得た数値の過去3年間の平均値。

財政力指数が高いほど、普通交付税算定上の留保財源が大きいことになり、財源に余裕があるといえる。

ただし、特別区の財政力指数については、特別区財政調整交付金の算定に要した基準財政需要額と基準財政収入額によって算出したもの。

- 5 公債費負担比率

地方公共団体における公債費による財政負担の度合いを判断する指標の一つで、公債費に充当された一般財源の一般財源総額に対する割合。

公債費負担比率が高いほど、一般財源に占める公債費の比率が高く、財政構造の硬直化が進んでいることを表す。

○健全化判断比率等

- 1 健全化判断比率

地方公共団体財政健全化法で定められた、実質赤字比率、連結実質赤字比率、実質公債費比率及び将来負担比率の4つの財政指標の総称。財政の早期健全化等の必要性を判断するものであるとともに、他団体と比較することなどにより、当該団体の財政状況を客観的に表す意義を持つ。

- 2 実質赤字比率

当該地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率。

福祉、教育、まちづくり等を行う地方公共団体の一般会計等の赤字の程度を指標化し、財政運営の悪化の度合いを示す指標ともいえる。

- 3 連結実質赤字比率

公営企業会計を含む当該地方公共団体の全会計を対象とした実質赤字額及び資金の不足額の標準財政規模に対する比率。

全ての会計の赤字と黒字を合算して、地方公共団体全体としての赤字の程度を指標化し、地方公共団体全体としての財政運営の悪化の度合いを示す指標ともいえる。

- 4 実質公債費比率

当該地方公共団体の一般会計等が負担する元利償還金及び準元利償還金の標準財政規模を基本とした額(※)に対する比率。

借入金(地方債)の返済額及びこれに準じる額の大きさを指標化し、資金繰りの程度を示す指標ともいえる。

地方公共団体財政健全化法の実質公債費比率は、起債に協議を要する団体と許可を要する団体の判定に用いられる地方財政法の実質公債費比率と同じ。

※標準財政規模から元利償還金等に係る基準財政需要額算入額を控除した額(将来負担比率において同じ)。

- 5 将来負担比率

地方公社や損失補償を行っている出資法人等に係るものも含め、当該地方公共団体の一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額(※)に対する比率。

地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標ともいえる。

- 6 資金不足比率

当該地方公共団体の公営企業会計ごとの資金の不足額の事業の規模に対する比率。

公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示す指標ともいえる。

○基金等

- 1 財政調整基金

地方公共団体における年度間の財源の不均衡を調整するための基金。

- 2 減債基金

地方債の償還を計画的に行うための資金を積み立てる目的で設けられる基金。

- 3 その他特定目的基金

財政調整基金、減債基金の目的以外の特定の目的のために財産を維持し、資金を積み立てるために設置される基金。具体的には、庁舎等の建設のための基金、社会福祉の充実のための基金、災害対策基金等がある。

- 4 債務負担行為

数年度にわたる建設工事、土地の購入等翌年度以降の経費支出や、債務保証又は損失補償のように債務不履行等の一定の事実が発生したときの支出を予定するなどの、将来の財政支出を約束する行為。

地方自治法第214条及び第215条で予算の一部を構成することと規定されている。

- 5 ラスパイレス指数

加重指数の一種で、重要度を基準時点(又は場)に求めるラスパイレス式計算方法による指数。ここでは、地方公務員の給与水準を表すものとして、一般に用いられている国家公務員行政職(一)職員の俸給を基準とする地方公務員一般行政職職員の給与の水準を表している。

○歳入

- 1 地方譲与税

国税として徴収し、そのまま地方公共団体に対して譲与する税。地方公共団体の財源とされているものについて、課税の便宜その他の事情から、徴収事務を国が代行している。

現在、地方譲与税としては、地方揮発油譲与税、石油ガス譲与税、特別とん譲与税、自動車重量譲与税、航空機燃料譲与税及び地方法人特別譲与税がある。

- 2 地方特例交付金

平成18年度及び平成19年度における児童手当の制度拡充並びに平成22年度における子ども手当の創設に伴う地方負担の増加分等に対応するための児童手当及び子ども手当特例交付金、個人住民税における住宅借入金等特別税額控除による減収と自動車取得税の減税に伴う自動車取得税交付金の減収の一部を補塡する減収補塡特例交付金から構成される国から地方公共団体への交付金。

- 3 地方交付税

地方公共団体の自主性を損なわずに、地方財源の均衡化を図り、かつ地方行政の計画的な運営を保障するために、国税のうち、所得税、法人税、酒税及び消費税のそれぞれ一定割合並びに地方法人税の全額を、国が地方公共団体に対して交付する税。

地方交付税には、普通交付税と災害等特別の事情に応じて交付する特別交付税がある。普通交付税は、基準財政需要額が基準財政収入額を超える地方公共団体に対して、その差額(財源不足額)を基本として交付される。

- 4 一般財源

地方税、地方譲与税、地方特例交付金及び地方交付税の合計額。なお、これらに加え、都道府県においては、市町村から交付を受ける市町村たばこ税都道府県交付金、市町村においては、都道府県から交付を受ける利子割交付金、配当割交付金、株式等譲渡所得割交付金、地方消費税交付金、ゴルフ場利用税交付金、特別地方消費税交付金、自動車取得税交付金及び軽油引取税交付金(政令指定都市のみ)を加算した額をいうが、これらの交付金は、地方財政の純計額においては、都道府県と市町村との間の重複額として控除される。

- 5 一般財源等

一般財源のほか、一般財源と同様に財源の使途が特定されず、どのような経費にも使用できる財源を合わせたもの。目的が特定されていない寄附金や売却目的が具体的事業に特定されない財産収入等のほか、臨時財政対策債等が含まれる。

- 6 地方消費税

平成9年4月に導入された道府県税であり、その賦課徴収は、当分の間、国が消費税と併せて行い、各都道府県に払い込むこととされている。また、各都道府県は、国から払い込まれた額を消費に相当する額に応じて、相互間で清算することとされている。

特に断りのない限り、都道府県間における清算を行った後の額を地方消費税として歳入に計上し、地方消費税清算金は歳入・歳出いずれにも計上していない。

- 7 国庫支出金

国と地方公共団体の経費負担区分に基づき、国が地方公共団体に対して支出する負担金、委託費、特定の施策の奨励又は財政援助のための補助金等。

- 8 都道府県支出金

都道府県の市町村に対する支出金。都道府県が自らの施策として単独で市町村に交付する支出金と、都道府県が国庫支出金を経費の全部又は一部として市町村に交付する支出金(間接補助金)とがある。

- 9 減収補塡債

地方税の収入額が標準税収入額を下回る場合、その減収を補うために発行される地方債。地方財政法第5条に規定する建設地方債として発行されるものと、建設地方債を発行してもなお適正な財政運営を行うにつき必要とされる財源に不足を生ずると認められる場合に、地方財政法第5条の特例として発行される特例分がある。

- 10 臨時財政対策債

地方一般財源の不足に対処するため、投資的経費以外の経費にも充てられる地方財政法第5条の特例として発行される地方債。

平成13〜31年度の間において、通常収支の財源不足額のうち、財源対策債等を除いた額を国と地方で折半し、国負担分は一般会計から交付税特別会計への繰入による加算(臨時財政対策加算)、地方負担分は臨時財政対策債により補塡することとされている。

○歳出(目的別)

行政目的に着目した歳出の分類。地方公共団体の経費は、その行政目的によって、総務費、民生費、衛生費、労働費、農林水産業費、商工費、土木費、消防費、警察費、教育費、公債費等に大別することができる。

- 1 総務費

地方公共団体の全般的な管理事務(財政・企画・庁舎管理・人事・戸籍・徴税・選挙・統計等)に要する経費のほか、その他目的別に区分することのできない経費。

- 2 民生費

地方公共団体は、社会福祉の充実を図るため、児童、高齢者、障害者等のための福祉施設の整備、運営、生活保護の実施等の施策を行っており、これらの諸施策に要する経費。

- 3 衛生費

地方公共団体は、住民の健康を保持増進し、生活環境の改善を図るため、医療、公衆衛生、精神衛生等に係る対策を推進するとともに、し尿・ごみなど一般廃棄物の収集・処理等、住民の日常生活に密着した諸施策を行っており、これらの諸施策に要する経費。

- 4 労働費

地方公共団体は、就業者の福祉向上を図るため、職業能力開発の充実、金融対策、失業対策等の施策を行っており、これらの諸施策に要する経費。

- 5 農林水産業費

地方公共団体は、農林水産業の振興と食料の安定的供給を図るため、生産基盤の整備、構造改善、消費流通対策、農林水産業に係る技術の開発・普及等の従来の施策に加え、6次産業化等の推進、人口減少社会における農村漁村の活性化等の施策を行っており、これらの諸施策に要する経費。

- 6 商工費

地方公共団体は、地域における商工業の振興とその経営の強化等を図るため、中小企業の経営力・技術力の向上、地域エネルギー事業の推進、企業誘致、消費流通対策等様々な施策を行っており、これらの諸施策に要する経費。

- 7 土木費

地方公共団体は、地域の基盤整備を図るため、道路、河川、住宅、公園等の公共施設の建設、整備等を行うとともに、これらの施設の維持管理を行っており、これらの諸施策に要する経費。

- 8 消防費

地方公共団体は、火災、風水害、地震等の災害から国民の生命、身体及び財産を守り、これらの災害を防除し、被害を軽減するほか、災害等による傷病者の搬送を適切に行うため、消防行政を行っており、これらの諸施策に要する経費。

- 9 警察費

都道府県は、犯罪の防止、交通安全の確保その他地域社会の安全と秩序を維持し、国民の生命、身体及び財産を保護するため、警察行政を行っており、これらの諸施策に要する経費。

- 10 教育費

地方公共団体は、教育の振興と文化の向上を図るため、学校教育、社会教育等の教育文化行政を行っており、これらの教育施策に要する経費。

- 11 公債費

地方公共団体が発行した地方債の元利償還等に要する経費。

なお、性質別歳出における公債費が地方債の元利償還金及び一時借入金利子に限定されるのに対し、目的別歳出における公債費については、元利償還等に要する経費のほか、地方債の発行手数料や割引料等の事務経費も含まれる。

○歳出(性質別)

経費の経済的性質に着目した歳出の分類であり、義務的経費、投資的経費及びその他の経費に大別することができる。

- 1 義務的経費

地方公共団体の歳出のうち、任意に削減できない極めて硬直性が強い経費。人件費、扶助費及び公債費からなっている。

- 2 人件費

職員給、特別職給与、議員報酬、各種委員報酬や退職金など、職員等に対し、勤労の対価、報酬として支払われる経費。

- 3 扶助費

社会保障制度の一環として地方公共団体が各種法令に基づいて実施する給付や、地方公共団体が単独で行っている各種扶助に係る経費。

- 4 公債費

地方公共団体が発行した地方債の元利償還等に要する経費。

- 5 物件費

人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称。具体的には、職員旅費や備品購入費、委託料等が含まれる。

- 6 維持補修費

地方公共団体が管理する施設等の維持に要する経費。

- 7 補助費等

他の地方公共団体や国、法人等に対する支出のほか、地方公営企業法第17条の2の規定に基づく繰出金も含まれる。

- 8 繰出金

普通会計と公営事業会計との間又は特別会計相互間において支出される経費。また、基金に対する支出のうち、定額の資金を運用するためのものも繰出金に含まれる。

なお、法非適用の公営企業に対する繰出も含まれる。

- 9 積立金

特定の目的のための財産を維持又は資金を積み立てるために設立された基金等に対する経費。

- 10 投資及び出資金

国債、地方債の取得や第三セクター等への出捐、出資等のための経費。

- 11 貸付金

地方公共団体が様々な行政施策上の目的のために地域の住民、企業等に貸し付ける貸付金。

- 12 投資的経費

道路、橋りょう、公園、学校、公営住宅の建設等社会資本の整備等に要する経費であり、普通建設事業費、災害復旧事業費及び失業対策事業費から構成されている。

- 13 普通建設事業費

公共又は公用施設の新増設等に要する経費。そのうち、新規整備とは、新たに公共施設等を整備したものに加え、既存の道路、橋りょう等の拡幅及び歩道、車線の増設並びに既存の公共施設等への機能強化などをいい、更新整備とは、施設の耐震化工事、老朽化による改築や建て替え、建て替えに係る解体及び設備の更新などをいう。

- 14 補助事業

地方公共団体が国から負担金又は補助金を受けて実施する事業。

- 15 単独事業

地方公共団体が国からの補助等を受けずに、独自の経費で任意に実施する事業。

- 16 災害復旧事業費

地震、台風その他異常な自然現象等の災害によって被災した施設を原形に復旧するために要する経費。

- 17 失業対策事業費

失業者に就業の機会を与えることを主たる目的として、道路、河川、公園の整備等を行う事業に要する経費。

○ その他

- 1 高齢化率

概要版における高齢化率は、住民基本台帳人口に占める65歳以上の人口の割合による。