|

第1章 ユビキタスエコノミー1 電子マネーの現状

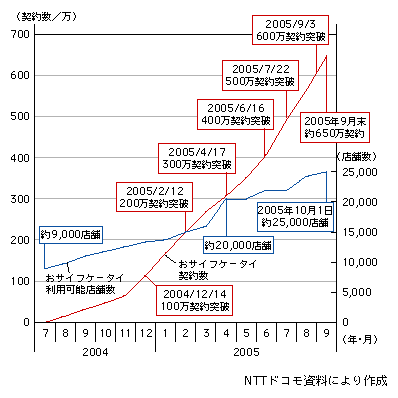

電子マネーとは、ICカードやパソコンにあらかじめ現金や預金と引き換えに電子的貨幣価値を引き落としておき、経済活動の際に同貨幣価値のやりとりを通じて代価を支払いする方法を指す。クレジットカード、デビットカードが決済情報を送信するのに対して、電子マネーは決済情報の送信はない。このため、クレジットカードやデビットカードが比較的高額な決済に利用される一方で、電子マネーは少額の決済に用いられることが多い。 最近では、[1]非接触型ICカードの発達により、端末間の情報交換のスピードが格段に高速化し円滑な決済が可能になったこと、[2]交通機関、携帯電話会社等のインフラ関連事業と連携することで、全国展開を低コストで行うことが可能となったこと、[3]参加企業や利用者が増大したことによりネットワーク効果が働いた、等の理由によりプリペイド型電子マネーの普及が進んでいる。 中でも、利用者が拡大しているのがEdyとSuicaである。 非接触型ICカードであるEdyは2001年から本格的に発行され、主にコンビニエンスストア、ファーストフード店等の店頭取引で使われている。パソコンに専用リーダーを接続すれば、ネットワーク上でショッピングを行うことも可能である。Edyは携帯電話端末への搭載開始を契機として認知度を高めた。Edyカードの累積発行枚数は、2006年4月で約1,700万枚、約31,000店舗の加盟店がある3。なお、非接触型IC技術の携帯電話への搭載をいち早く展開したNTTドコモの携帯電話端末(おサイフケータイ)の普及は、2006年1月で1,000万契約を超えた4,5。また、同携帯電話端末対応の自動販売機は約6,800台に達している。 また、Suicaは鉄道乗車券の長所とプリペイドカードの長所を併せ持ち、最大20,000円までのチャージが可能である。発行枚数は2006年3月で約1,570万枚(電子マネー対応カードは約1,159万枚)に達している6。駅周辺のコンビニエンスストアやデパート等でも利用可能になっている。Suicaも2006年1月から携帯電話端末への搭載が始まっている。 図表1-10-2 非接触型IC搭載の携帯電話端末(おサイフケータイ)の契約台数の推移

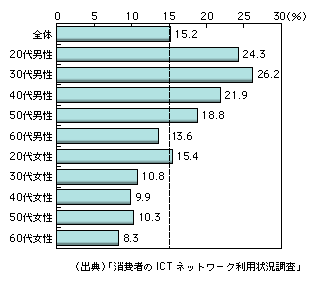

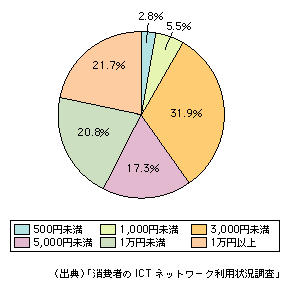

電子マネー7の利用状況について見ると、全体では15.2%が「利用している」と回答しており、電子決済の一つの手段として確立されつつあることが分かる。年代別では、20代〜30代の男性の利用が多く、男性の中でも若年層での利用が特に進んでいる(図表1-10-3)。 1か月当たりの利用額は「1,000円以上3,000円未満」が31.9%と最も多い。平均では1か月当たり約5,000円程度となっている8(図表1-10-4)。 図表1-10-3 電子マネーの利用状況

Excel形式のファイルはこちら

図表1-10-4 電子マネーの利用額(1か月当たり)

Excel形式のファイルはこちら

3 ビットワレットプレスリリース(2006年4月)

4 NTTドコモ報道資料(2006年1月) 5 NTTドコモは2004年7月、KDDIは2005年9月、ボーダフォンは2005年11月より当サービスを開始している 6 JR東日本プレスリリース(2006年4月) 7 Edy、Suica、ICOCA、おサイフケータイなどプリペイド型のみについての利用である 8 回答カテゴリの中央値を基に平均額を算出している

テキスト形式のファイルはこちら

|