|

第1章 活力あるユビキタスネット社会の実現2 情報通信産業の競争力の現状

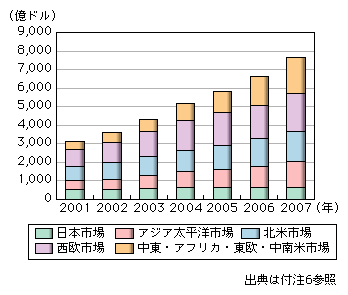

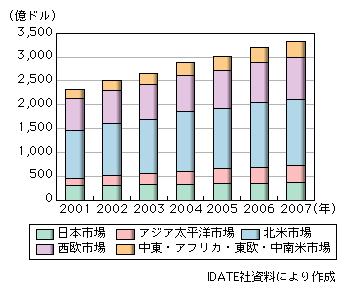

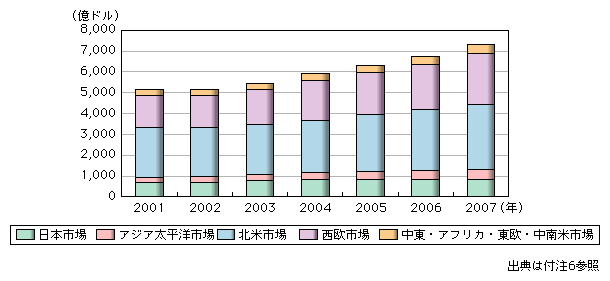

(1)世界の情報通信関連市場 ア 通信関連市場 (ア)モバイル通信サービス市場 モバイル通信サービスは、2007年時点において世界で最も利用されている通信サービスである。世界のモバイル通信サービスの市場規模は、2001年には3,150億ドルであったが、2007年には7,640億ドルと、6年間の間に約2.4倍に拡大した(図表1-2-2-1)。 図表1-2-2-1 世界地域別モバイル通信サービス市場規模の推移

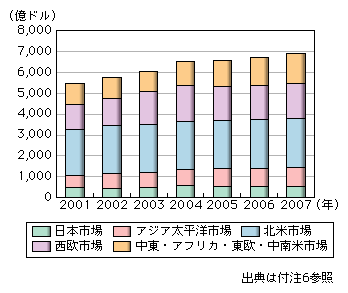

地域別に見ると、アジア太平洋及び中東・アフリカ・東欧・中南米(以下「その他地域」という。)市場において、特に大きな成長を示している。2001年にはアジア太平洋市場及びその他地域市場の市場規模はそれぞれ498億ドル、469億ドルであったが、2007年にはそれぞれ1,403億ドル、1,925億ドルとなっており、世界市場平均を超える伸びを示している。また、北米及び西欧市場においても、その他地域市場よりも成長率は低いものの、高い成長性を示している。2001年の北米及び西欧市場における市場規模は、それぞれ779億ドル、888億ドルであったが、2007年にはそれぞれ1,636億ドル、2,026億ドルとなっており、いずれも2倍以上に拡大している。日本市場は、サービス普及が世界に先駆けて進展したことにより、2001年時点で516億ドルと、アジア太平洋及びその他地域市場を上回る規模を有していたが、その後の伸びは低く、2007年で649億ドルと、世界市場におけるプレゼンスを大きく低下させている。 (イ)固定通信サービス市場 モバイル通信サービスに比べて固定通信サービス市場の成長性は低い。2001年における世界の固定通信サービス市場は、5,488億ドルと、モバイル通信サービス市場の約1.7倍の規模を有していたが、2007年には6,898億ドルと、モバイル通信サービスを下回る規模となっている(図表1-2-2-2)。 図表1-2-2-2 世界地域別固定通信サービス市場規模の推移

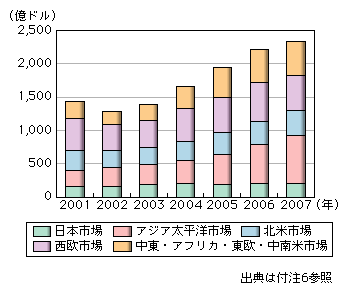

地域別に見ると、アジア太平洋市場の成長性が最も高くなっている。2001年においては、574億ドルであったが、2007年には910億ドルと、6年間で約1.6倍の規模に拡大している。次に高い成長を示しているのは西欧及びその他地域市場であり、2001年時点においてそれぞれ1,194億ドル、1,034億ドルであった市場規模は、2007年でそれぞれ1,664億ドル、1,432億ドルと、6年間で約1.4倍に拡大している。日本及び北米市場においては、2001年でそれぞれ477億ドル、2,210億ドルであった市場が2007年で513億ドル、2,379億ドルとなっており、6年間で約1割程度の成長にとどまっている。 (ウ)モバイル通信端末・機器市場 モバイル通信端末・機器市場は、2000年ごろに起こった通信バブル3崩壊の影響によって通信事業者によるインフラ投資が減退したことから、2002年ごろまで市場の停滞が続いたが、その後は堅調に拡大を続けている。2001年における世界のモバイル通信端末・機器市場は1,437億ドルであったが、2007年には2,341億ドルと、6年間で約1.6倍に成長した(図表1-2-2-3)。市場においては携帯電話機が大部分を占めると見られ、サービス普及に伴う急速な端末普及が市場をけん引していると見られる。 図表1-2-2-3 世界地域別モバイル通信端末・機器市場の推移

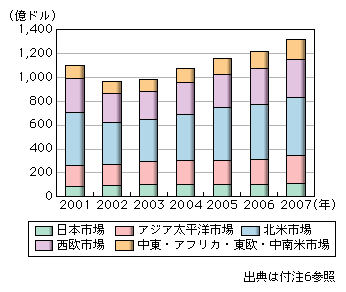

地域別に見ると、最も高い成長を示しているのはアジア太平洋市場である。2001年時点における市場規模は252億ドルであったが、2007年においては720億ドルに拡大した。また、その他地域市場においても、2001年から2007年で261億ドルから512億ドルへと拡大している。サービス普及の速さでは、アジア太平洋市場とその他地域市場とに大きな差は無いものの、アジア太平洋市場では多様な消費者層が存在し、多機能型端末に対するニーズも一定以上存在していることが、成長率の差となっているものと見られる。日本及び北米では、2001年の市場規模は、それぞれ156億ドル、295億ドルとなっていたが、2007年にはそれぞれ201億ドル、386億ドルと、6年間で約1.3倍に拡大した。西欧市場はモバイル分野における通信バブル崩壊の影響を最も大きく受けたと見られ、2001年に472億ドルであった市場規模は2002年には392億ドルに落ち込み、2007年でも523億ドルと、2001年に比べて1割程度の成長となっている。 (エ)固定・基幹系通信端末・機器市場 固定及び基幹系通信端末・機器市場においても、2000年ごろの通信バブル崩壊の影響でインフラ投資は減退し、2002年ごろまで市場の停滞が続いたが、その後は拡大を続けている。2001年における市場規模は1,106億ドルであった市場は、2002年には970億ドルに落ち込んだが、2007年には1,316億ドルに拡大した(図表1-2-2-4)。 図表1-2-2-4 世界地域別固定・基幹系通信端末・機器市場の推移

地域別に見ると、アジア太平洋及びその他地域市場において、2001年にそれぞれ180億ドル、114億ドルであった市場規模が、2007年に約236億ドル、168億ドルとなっており、比較的高い成長を示している。北米及び西欧市場においては、2001年にそれぞれ444億ドル、284億ドルであった市場規模が2007年でそれぞれ482億ドル、319億ドルと、1割程度の拡大にとどまっている。日本市場では、2001年に83億ドルであった市場規模が2007年には111億ドルに拡大し、北米及び西欧市場よりも高い成長を示した。これは、日本市場においては従来から計画的なインフラ投資が行われていたことにより、通信バブルの影響をほとんど受けなかったことによると考えられる。 イ 放送/メディア関連市場 (ア)放送サービス市場 放送サービスによる収入には、大きく分けて民間放送の広告収入、チャンネル加入料等の有料放送収入及び公共放送の受信料収入があり、これらの収入の合計を放送サービス市場規模とみなすことができる。世界の放送サービスの市場規模は、2001年には2,321億ドルであったが、2007年には3,325億ドルと6年間で約1.4倍に成長している(図表1-2-2-5)。 図表1-2-2-5 世界地域別放送サービス市場の推移

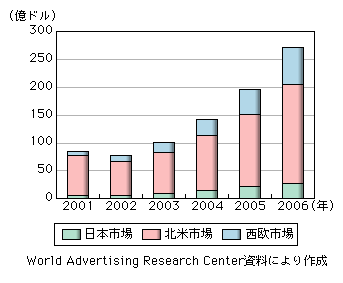

地域別に見ると、大きな市場を有するのは北米及び西欧市場であり、2007年においてそれぞれ1,382億ドル、869億ドルの市場規模となっている。一方、アジア太平洋及びその他地域市場においては、2001年にはそれぞれ148億ドル、192億ドルの市場規模となっていたが、2007年における市場規模はそれぞれ369億ドル、342億ドルと、6年間でアジア太平洋市場では約2.5倍、その他地域市場では約1.8倍に成長している。 (イ)インターネット広告市場 インターネット利用者数の増加に伴い、インターネット上には世界中で様々なコンテンツが生み出されてきている。インターネットは当初電子メールやファイル共有等の通信手段として用いられていたが、コンテンツの充実によって多数の利用者がインターネットに引き付けられることとなり、メディアとしての役割が増大している。インターネット上のコンテンツの多くは、無料で閲覧できるようになっており、インターネット上で行われる事業の多くは、コンテンツ閲覧のためにサイトを訪問する利用者をターゲットとした広告収入で収益を上げるビジネスモデルとなっている。日本においてもインターネット広告市場が近年急速に拡大しているが、欧米等の海外においても顕著なインターネット広告市場の拡大が見られる。 地域別に見ると、特に北米におけるインターネット広告市場の拡大が進んでおり、2001年に72億ドルであった市場規模は、2006年には178億ドルと、5年間で約2.5倍の規模に成長している。日本及び西欧市場においては、2001年においてそれぞれ5.3億ドル、8.5億ドルであったが、2006年には27億ドル、67億ドルと、それぞれ約5.2倍、約7.9倍に急拡大している(図表1-2-2-6)。 図表1-2-2-6 日米欧インターネット広告市場の推移

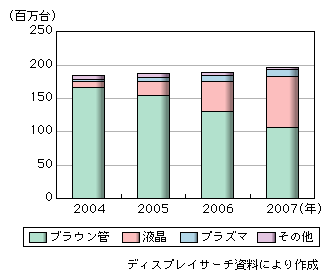

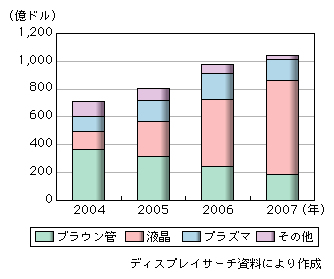

(ウ)テレビ端末市場 テレビ端末の普及率は、新興国においても既に比較的高い水準にある。したがって、テレビ端末の需要は主に買換え需要が中心になると見られる。 世界のテレビ出荷台数を技術別に見ると、2007年においてはブラウン管テレビが1億700万台、液晶テレビが7,900万台、プラズマテレビが1,100万台、その他(リアプロジェクション等)が200万台となっており、世界全体では安価なブラウン管テレビの出荷台数が最も多くなっている(図表1-2-2-7)。一方、世界のテレビ販売金額を技術別に見ると、2007年においてブラウン管テレビが183億ドル、液晶テレビが678億ドル、プラズマテレビが154億ドル、その他テレビが27億ドルとなっており、液晶テレビの販売金額が最も高くなっている(図表1-2-2-8)。 図表1-2-2-7 技術別世界のテレビ出荷台数

図表1-2-2-8 技術別世界のテレビ販売金額

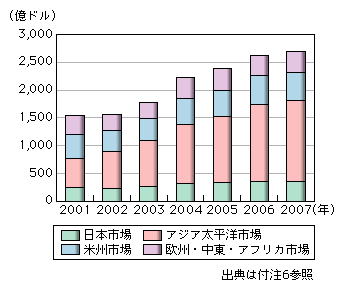

ブラウン管テレビの出荷台数は減少を続けているのに対し、液晶テレビの出荷台数は急速に増加していることから、今後もブラウン管から液晶テレビを中心とする薄型テレビへの移行が進むと見込まれる。 ウ 情報システム/サービス関連市場 (ア)情報サービス市場 世界の情報サービス市場は、2000年ごろのITバブル崩壊に伴い、2002年ごろまで一時的な市場の停滞があったものの、その後は年平均6%以上の高い成長を続けている。2001年には5,152億ドルであった市場規模は、2007年に7,327億ドルにまで拡大している(図表1-2-2-9)。SI4関連サービス(システム開発及びコンサルティング)とアウトソーシング関連サービス(システム運用管理及びBPO5)がそれぞれ市場の約4割程度を占め、ハードウェア及びソフトウェア製品のサポートサービスが約2割を占める。 図表1-2-2-9 世界地域別情報サービス市場の推移

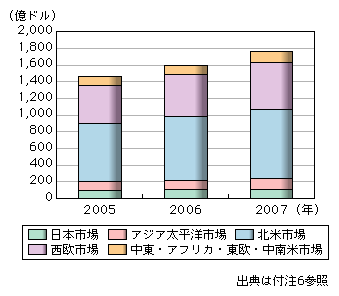

地域別に見ると、世界市場の3/4以上が欧米先進市場で占められている。大規模で高度な事業展開を行っている企業には、情報システムもより高度なものが提供されることから、欧米の先進市場でのニーズが高いものと考えられる。2001年における北米及び西欧市場の市場規模はそれぞれ2,393億ドル、1,508億ドルであったが、2007年にはそれぞれ3,103億ドル、2,430億ドルに成長している。アジア太平洋及びその他地域市場における市場規模は、2001年でそれぞれ273億ドル、298億ドル、2007年にはそれぞれ487億ドル、457億ドルとなっており、成長性は高いものの、世界市場から見た規模は依然小規模にとどまっている。日本市場は2001年には680億ドルであったが、2007年には849億ドルとなっている。 (イ)ソフトウェア市場 ソフトウェア市場も堅調な成長を示している。2005年における世界市場規模は、1,460億ドルであったが、2007年には1,763億ドルとなっている(図表1-2-2-10)。 図表1-2-2-10 世界地域別ソフトウェア市場の推移

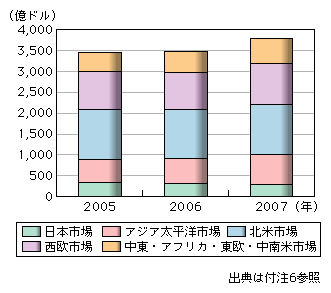

地域別に見ると、情報サービス同様欧米市場が3/4以上を占める。2005年における北米及び西欧市場の市場規模はそれぞれ694億ドル、464億ドルであったが、2007年には822億ドル、564億ドルに成長している。アジア太平洋及びその他地域市場では、2005年の市場規模はそれぞれ104億ドル、99億ドルであったが、2007年にはそれぞれ137億ドル、131億ドルとなった。日本市場では、2005年から2007年にかけての市場規模が99億ドルから108億ドルへの成長にとどまっており、世界に占める割合はその他地域市場よりも低くなった。日本市場では、パッケージソフトをそのまま用いた情報システムよりも個別にカスタマイズされた情報システムが好まれる傾向にあるといわれており、情報サービス市場に対してソフトウェア市場が小さくなる要因になっていると見られる。 (ウ)情報システム関連端末・機器市場 世界の情報システム関連端末・機器の市場規模は、2005年から2007年にかけて、3,452億ドルから3,806億ドルに成長した(図表1-2-2-11)。ただし、市場の伸びの大半は、アジア太平洋及びその他地域市場である。市場には、個人向けのパソコン等も含まれるが、企業向けのパソコン、サーバー、ストレージ、プリンター及びコピー機等の割合が高い。 図表1-2-2-11 世界地域別情報システム端末・機器市場の推移

地域別に見ると、情報サービスやソフトウェア市場よりも、アジア太平洋及びその他地域市場 の割合が比較的高い傾向にある。市場の成長性も高く、2005年にはアジア太平洋及びその他地域市場の市場規模は、それぞれ554億ドル、440億ドルであったが、2007年にはそれぞれ717億ドル、622億ドルと、2年間でそれぞれ約1.3倍、約1.4倍に成長した。北米市場では2005年から2007年にかけて1,197億ドルから1,203億ドルでほぼ横ばい、西欧市場では2005年から2007年にかけて920億ドルから972億ドルと1割未満の成長となっている。欧米先進市場では、ハードウェアに対する価格低下の圧力が強くなっていることから、台数ベースで成長しながら金額ベースでは成長しないという状況になっている。日本市場においては更に市場の停滞傾向が強く、2005年から2007年にかけて341億ドルから291億ドルと、1割以上市場が縮小している。価格低下の圧力に加え、企業が情報関連ハードウェアへの追加投資に対して消極的になっていること等が要因と考えられる。 エ 情報通信関連デバイス市場 (ア)半導体デバイス市場 情報通信サービス市場の世界的な拡大に伴って機器・端末市場も大きく拡大しており、その生産に用いられる半導体デバイス市場も大きく成長している。2001年には世界の半導体デバイス市場は1,535億ドルであったが、2007年には2,694億ドルと、6年間で約1.8倍近くに成長している(図表1-2-2-12)。 図表1-2-2-12 世界地域別半導体デバイス市場規模の推移

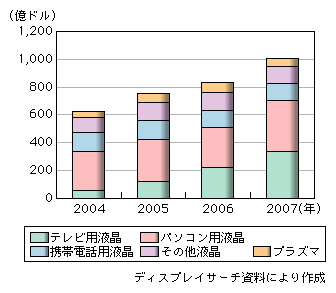

地域別の半導体デバイス市場規模の推移を見ると、2001年以降最も市場拡大が顕著なのはアジア太平洋市場である。アジア太平洋市場の市場規模は、2001年には528億ドルであったが、2007年には1,468億ドルと、3倍近くに拡大している。これは、中国、台湾等への情報通信関連端末・機器の生産拠点の移転が背景にあると考えられる。一方、日本の市場規模は、2001年には247億ドル、2007年には351億ドルであり、6年間で4割程度の拡大と、比較的堅調に推移している。 (イ)ディスプレイデバイス市場 ディスプレイデバイスには、ブラウン管ディスプレイと薄型ディスプレイがある。ブラウン管ディスプレイは薄型ディスプレイデバイスに比べて安価なため、新興国では依然一定の需要があるものの、金額ベースでは既に90%以上が薄型ディスプレイに置き換わっていると見られる。 薄型ディスプレイの市場規模は、2004年においては628億ドルとなっていたが、2007年には1,007億ドルと、3年間で約1.6倍に拡大している(図表1-2-2-13)。市場成長をけん引しているのはテレビ用液晶デバイスであり、2004年には58億ドルと、284億ドルであったパソコン用液晶デバイスの約1/5程度の市場規模であったが、2007年にはテレビ用液晶デバイスが337億ドル、パソコン用液晶デバイスが372億ドルとなっており、ほぼ同程度の市場規模にまで成長した。一方、液晶テレビ以外の用途では、生産量の拡大に伴う価格低下等によって、市場規模は伸び悩んでいる。携帯電話用液晶デバイスは、2004年には135億ドルであったが、2007年には117億ドルと、市場規模は縮小傾向にある。また、プラズマデバイスも2006年には75億ドルであった市場規模が2007年には58億ドルと、縮小に転じている。 図表1-2-2-13 薄型ディスプレイデバイスの市場規模推移

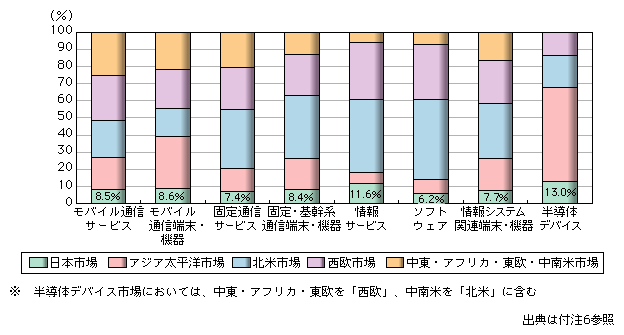

オ 世界から見た我が国情報通信産業の現状 (ア)世界情報通信市場の地域別シェア 情報通信市場の地域別市場規模割合を見ると、世界全体の市場規模に占める日本市場の割合は、いずれにおいても、1割程度となっている。最も高い割合を占める半導体デバイスでも、日本市場の占める割合は13.0%にとどまっている(図表1-2-2-14)。 図表1-2-2-14 情報通信関連市場の地域別市場規模割合(2007年)

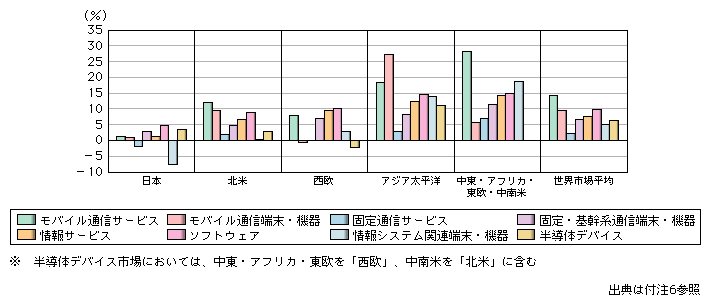

市場別に傾向を見ると、情報サービス及びソフトウェア市場については、欧米市場の合計割合がいずれも7割以上を占め、アジア太平洋市場とその他地域市場の合計割合はそれぞれ12.9%、15.2%となっている。モバイル通信サービス、モバイル通信端末・機器及び半導体デバイス市場については、アジア太平洋及びその他地域市場の割合が高く、両市場の合計はいずれも4割から5割を超えている。固定通信サービス、固定・基幹系通信端末・機器及び情報システム関連端末・機器市場においては、欧米市場の合計割合がいずれも6割程度となっており、アジア太平洋及びその他地域市場の合計割合は3割程度となっている。 (イ)世界地域別情報通信市場の成長性 2005年から2007年の地域別の年平均市場成長率を見ると、日本市場の成長率は、いずれの分野においても5%未満となっており、世界市場平均に比べて低い水準にとどまっている。特に情報システム関連端末・機器においては−7.5%と、他市場では見られない大きな縮小幅を示している(図表1-2-2-15)。 図表1-2-2-15 情報通信関連市場の地域別成長率(2005‐2007年平均)

欧米市場については、分野によって異なるものの、ほぼ世界市場平均と同程度の成長率を示している。アジア太平洋及びその他地域市場ではいずれの分野においても世界市場平均よりも高い成長率を示しており、世界市場の成長をけん引する形となっている。 日本のICT企業が成長を続けるためには、今後の市場成長が見込まれるアジア太平洋地域やその他地域でのプレゼンス拡大が重要となると考えられる。 3 インターネットの普及を背景とした通信トラヒック増加への期待の高まりに加え、米国通信市場の自由化に伴う新規事業者の参入増加、欧州における3G免許料の高騰等が背景となって、欧米市場を中心に過剰な通信関連投資が起こった現象を、一般に「通信バブル」という。後に述べる「ITバブル」といわれる現象と一体の現象ととらえられることも多いが、本項が通信関連端末・機器に関する項であることから、ここでは通信バブルと記述している

4 System Integration(システムインテグレーション)の略 5 Business Process Outsourcing(ビジネスプロセスアウトソーシング)の略

テキスト形式のファイルはこちら

|