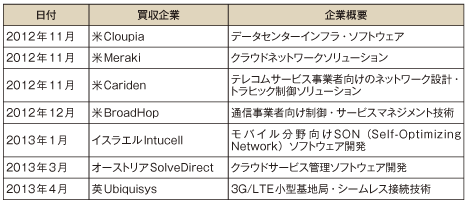

(6)通信機器レイヤーのグローバル展開

通信機器レイヤー53においては、前述のとおりICT産業の中でもコモディティ化が特に進んでいる市場であり、スウェーデンのEricssonや中国Huawei、米Cisco等の海外ベンダーによる寡占化が進んでいる状況にある。その中で日本企業は国内では一定のシェアを持っているものの、グローバル全体の中では存在感を見出せていない状況にある。

一方、当該レイヤーはネットワークのIP化に代表されるような技術変革が進みつつある業界でもあり、LTEやSDN54等を初めとした次世代基盤による業界構造の変化も予想される。本項ではこれらの背景を踏まえグローバル市場における通信機器レイヤーの現況と今後の展望について分析する。

ア 通信機器レイヤーの市場動向

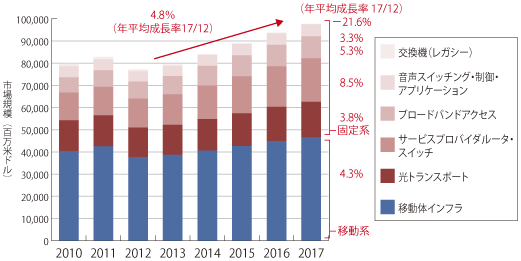

通信機器市場は、グローバルな通信需要の拡大を背景に、コモディティ化が進んでいる中でも年平均4.8%のプラス成長率で推移すると予測されており、製品別では移動系インフラ機器市場が5割弱を占め、今後も堅調に拡大するものとみられる。固定系インフラ市場については、レガシーネットワーク向けの通信機器需要は大幅なマイナス成長となっているのに対し、IPネットワーク向けの通信機器需要はプラス成長で推移し、特にルーター・スイッチ分野が8.5%と高い成長率が予測されている(図表1-2-2-64)。

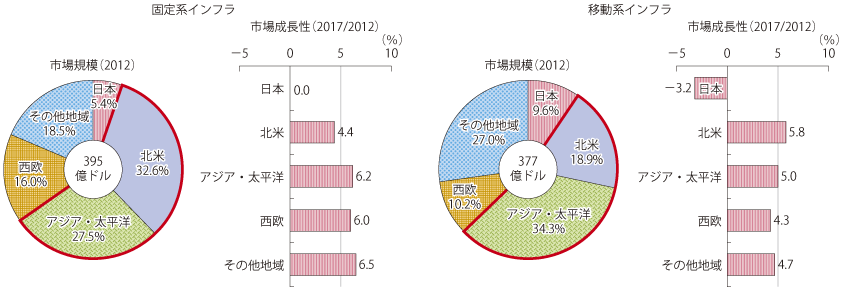

また、2012年の地域別市場規模では、移動系がアジア・太平洋地域で129億ドル、固定系は北米地域が129億ドルで最も大きな割合を占めている。2017年までの予測においても、アジア・太平洋などの新興国は固定系も堅調に成長するが、特に同地域の移動系インフラは165億ドル規模まで成長し、世界で最も大きい市場が続くことが見込まれている。また成熟市場と言われる我が国は、固定系・移動系ともに、マイナス成長と予測されている一方で、その他の地域については、おおむね年平均成長率4〜5%のプラス成長と予測されている(図表1-2-2-65)。この背景として日本では世界的にも早期から次世代インフラ・ネットワークの整備を進めてきたが、アジア・太平洋地域の今後の経済発展に加え、欧米等の先進国では国家戦略としてのブロードバンド整備にこれから注力する等、今後これらの地域において投資やネットワーク構築が進展することに起因しているものと想定される。

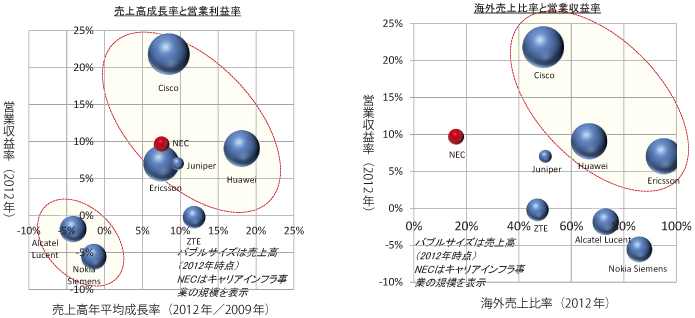

当該レイヤーのグローバル市場における企業毎の成長率を分析してみると、Ericsson、Huawei、Ciscoの3社が売上・収益双方の面で高い成長率を示している。またこれらの企業は海外売上げ比率も高い傾向にあり、3社を含むその他の主要海外企業の売上もおおむね50%以上が自国以外の市場で確保されたものである。

一方で、仏Alcatel-Lucent(以下Alcatel)やフィンランドNokia Siemens Networks(以下NSN)の業績は、前述3社の業績には及ばない状況にある。その要因として、Alcatelは海外売上比率は数字上は高いものの、同社は米AT&Tの技術系子会社55から分離したルーセント・テクノロジー社と合併して生まれた歴史があるため、欧州および北米を中心とした先進国にシェアが偏っており、その地域での業績が伸び悩んでいる。同社は、構造改革を進めながら、付加価値の高い市場の開拓を進めるとしている。NSNにおいては、拡大を続けるEricssonとHuaweiとの競争に加え地域によっては収益性が低下しており、地域戦略の見直しと組織再編を進めている。

また、日本企業は直近の国内需要の拡大を背景に一定の業績を残しているものの、日本市場の今後の成長性が限定的である点も踏まえると、今後の成長にはグローバル展開が鍵になるといえる(図表1-2-2-66)。

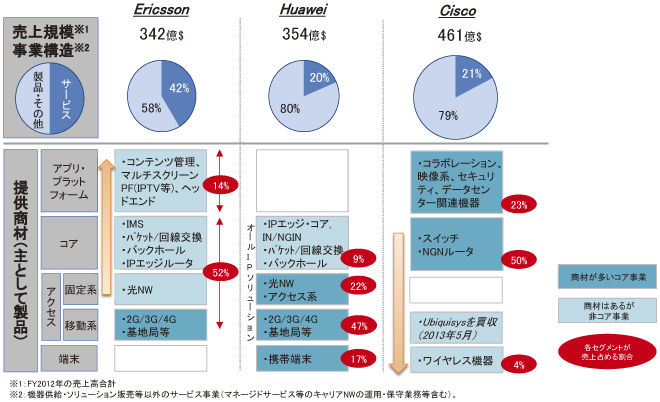

さらに前述の成長率および海外売上比率の高い3社の事業構成をみてみると、Ericssonは、サービス売上56比率が42%と高く、移動体基地局等を軸にソリューション領域も広く手がけておりターンキーマネージド型57の垂直展開を進めている。一方Huaweiは、IP技術をコアにソリューション関連機器も含めた圧倒的な商品の品揃えと、低価格を武器に幅広い商材分野に対して水平展開を推し進めている。Ciscoは同社の強みであるIPルーター・スイッチを軸に、移動系を中核とする企業へのM&Aや戦略的提携を行うことでポートフォリオを広げており、同セグメントへの本格参入を進めている状況にある(図表1-2-2-67)。

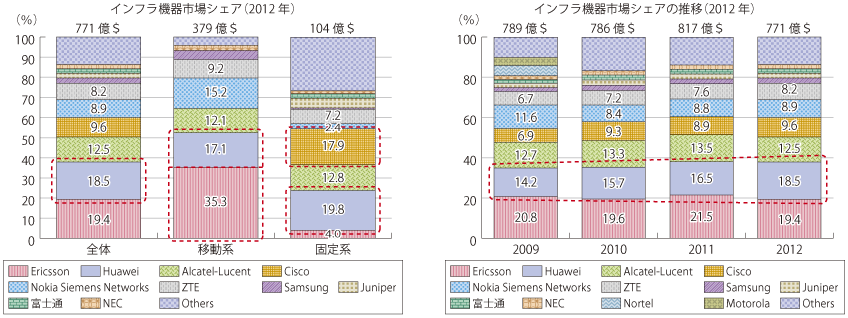

企業別のキャリア向け通信機器市場シェアを見ると、Ericssonは移動系機器で35%の高いシェアを持っており前述の移動体基地局に強みを持っていることが現れている。Huaweiは同社の幅広い品揃えから固定・移動系双方で2割弱のシェアを持ち、過去4年間で着実にシェアを伸ばし全体で世界2位のシェアを握っている。Ciscoにおいては固定系のIPルーターやスイッチ関連を軸に18%の高いシェアを有している(図表1-2-2-68)。

加えて、地域別の市場シェアをみると、移動体インフラ市場においては先進国、新興国のいずれにおいてもEricssonが20〜45%の市場シェアを有しており世界規模で幅広く展開をしている状況が見て取れる。Huaweiは、南米・中東・アジア太平洋などの新興国地域を中心に北米を除く欧州でも2割前後のシェアを確保している。CicsoにおいてはIPネットワーク領域(スイッチ・ルータ)においてはアジア以外の世界各地でシェア1位の状況である。なお、日本国内の移動体インフラ市場においては日本企業の存在感が強いといえよう(図表1-2-2-69)。

イ 通信機器レイヤーのグローバル展開モデル

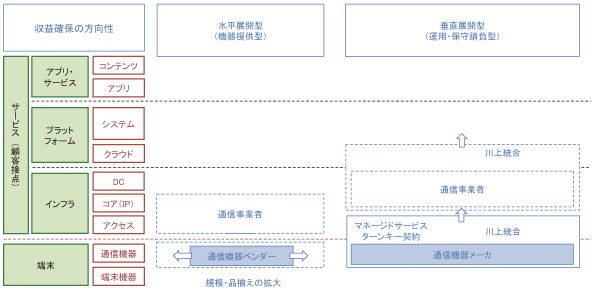

ここまでで述べた市場動向を踏まえ、通信機器ベンダーのグローバル展開におけるビジネスモデルを類型化すると、マネージドサービス等で通信インフラの運用・保守を一括して請け負う「垂直展開モデル」と、機器の品揃えを重視し各国に展開する「水平展開モデル」の2つに大別されることがわかる(図表1-2-2-70)。

端末メーカーであれば、特定デバイスや技術優位性を武器にグローバル展開しているIntelやQualcomm等の例もあるが、通信機器レイヤーにおいては、現在このような特定技術の優位性で参入障壁を構築することは難しい状況にある。そのため当該レイヤーは市場が成熟してくると規模の勝負になりやすく、コモディティ化が進みやすい傾向にある。このような背景から水平展開モデルの企業においても、ほとんどの企業で少なからずは上位レイヤーを意識した垂直展開モデルを指向しつつある状況にある。

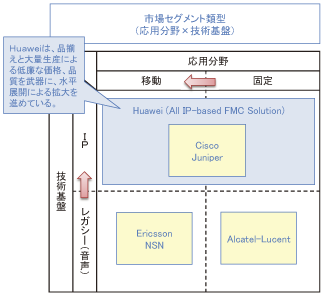

また、通信機器ベンダーを過去軸足を置いてきた事業領域(技術基盤×応用分野の2軸)の違いによって類型化すると、レガシーネットワークの移動体に軸足を置いてきたEricssonと、同じくレガシーネットワークの固定系に軸足を置いてきたAlcatel、IPネットワーク(インターネット)でルーター市場に参入したCisco、固定・移動系問わずFMC58全般のIP機器を対象に参入したHuaweiに大別される(図表1-2-2-71)。いわゆるレガシーネットワークから、オールIPネットワークへの移行が進みつつある昨今、後者の企業のグローバル市場におけるポジションが高まっている。

(ア)垂直展開モデル

垂直展開モデルは、現在のグローバル通信機器ベンダーにおいては最も典型的なビジネスモデルである。このモデルは規模の拡大を指向する通信事業者が、ディストリビューター機能に経営資源を集中し、運営の効率化を図る過程で、通信機器ベンダー側がインフラの運用・保守業務を請け負うようになり成立したビジネスモデルである。特にGSM 陣営のEricssonやNSN等は、通信事業者も巻き込んだ徹底した標準化の推進により、欧州をはじめとする世界各国の通信事業者が同規格を採用したことで、ビジネスモデルとして成功を収めてきた経緯がある。

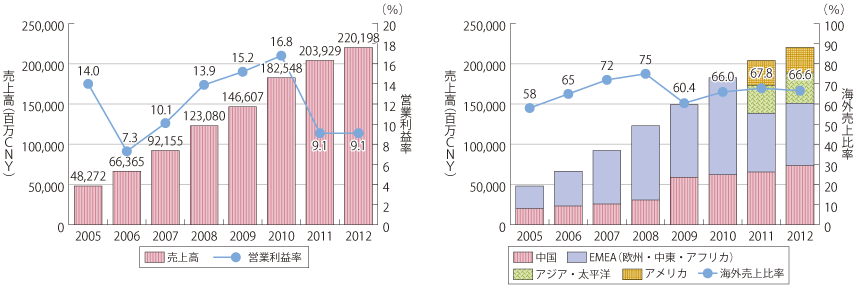

A スウェーデンEricssonのグローバル展開

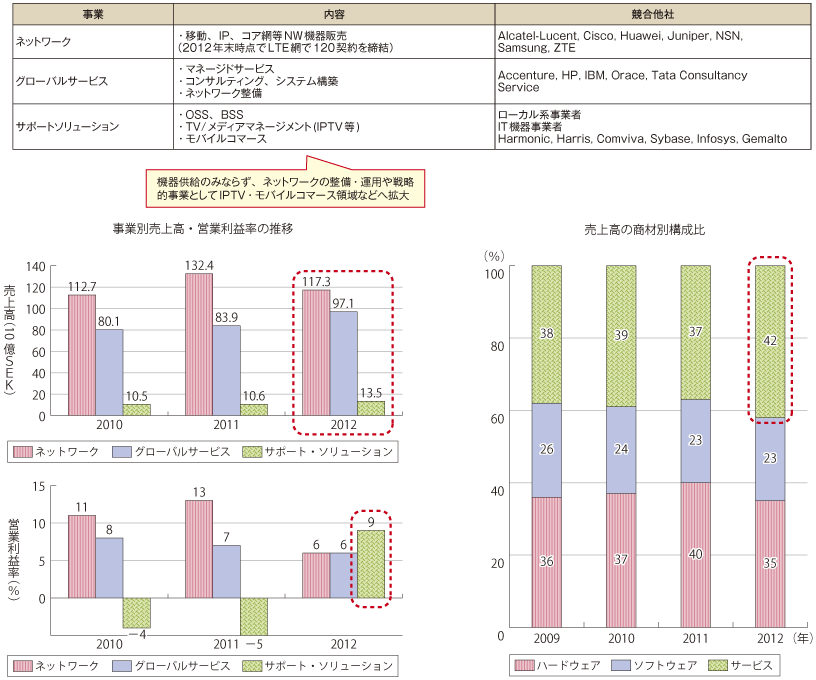

Ericssonは当該モデルにてグローバル展開を進める典型的な企業であり、営業利益率は中期的には低下傾向にあるものの、売上高は堅調に拡大しており、2009〜2012年の海外売上比率は98%と、ほぼすべての売上は海外からのものとなっている(図表1-2-2-72)。

従来のネットワーク機器の供給・販売に加え、機器の運用・保守を担うマネージドサービス、ネットワーク整備・システム構築などのグローバルサービス事業を行っている。また戦略的な事業領域として、通信キャリアの事業全体を支援するOSS60・BSS61、TV・メディア、モバイルコマースといったサポートソリューション事業へも進出しており、より上位の領域へ垂直統合型の事業拡大を展開している。特に後者2つのサービス系事業(グローバルサービス、サポートソリューション)は、2012年には機器販売のネットワーク事業と拮抗するまでに成長しており、ネットワーク事業と同規模の営業利益率を確保している。

また、商材別でみると、サービス系事業が占める割合が42%に達しており、ハードウェア・ソフトウェアの供給に対して徐々に売上に占める率を高めている状況にある(図表1-2-2-73)。

(イ)水平展開モデル

水平展開モデルの典型例は日本の通信機器ベンダーと国内通信事業者の取引であり、通信事業者がソリューションから回線運用まで担う垂直統合型のビジネスモデルを採用しているケースに多く見られる。代表例としては大量生産による低廉さと、品揃えの豊富さを強みにグローバル展開をしているHuaweiが挙げられ、またIPを軸に様々な分野や顧客向けのプロダクトとサービスを展開しているCisco等も同モデルに含まれると言えよう。

A 中国Huaweiのグローバル展開

Huaweiは、当初香港製交換機の代理店販売から事業を始め、自ら交換機を製造するようになり、通信インフラ整備が遅れていた農村地域を中心に売上を伸ばしてきた。加えて、いち早く移動体通信に着目し3G網の機器開発・販売に着手、その後、売上高・収益ともに急激な成長を遂げている。

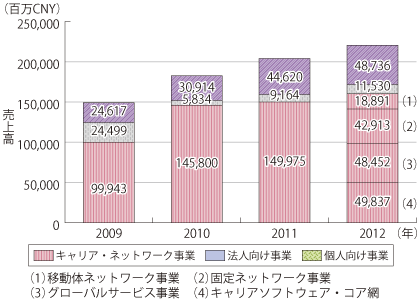

同社の成長は、海外展開の推進による側面が大きく、海外売上比率は既に60%を超えている。特にアジア太平洋・EMEA62地域などの新興国を中心に展開している状況である(図表1-2-2-74)。

また、同社は売上の7割弱がキャリア向けのキャリア・ネットワーク事業が占めており、固定・移動系双方のオールIP網向けの品揃えに特化し、豊富な品揃えを武器に、IP系システム事業者(Cisco、Juniper等)、移動(Ericsson、NSN)、固定(Alcatel)、の各領域に対して製品を供給している。さらに近年では、SDNアーキテクチャに係る商材等、コア網におけるソリューションにも注力しており、トータルソリューションの提供を目指している(図表1-2-2-75)。

加えて、同社は積極的な研究開発費を投じており、150以上のネットワーク技術に関する国際標準化のワーキンググループ等で役職を獲得するなど、技術的側面における存在感を強めている。

B Ciscoのグローバル展開

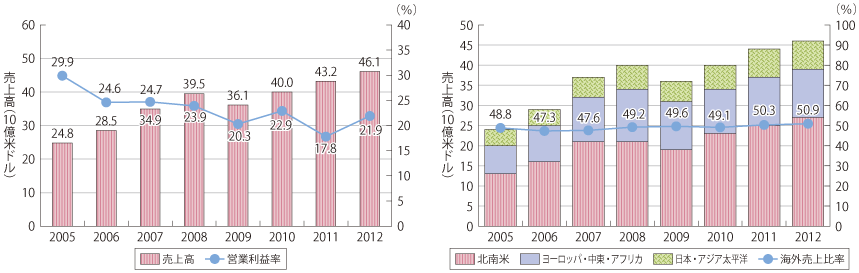

Ciscoは、インターネット及びイントラネットの発展とともに成長してきた企業である。同社は、IPネットワーク関連技術及び製品を開発・販売するとともに、ネットワークを有効に活用するための様々なサービスを提供してきている。中期的には営業利益率が低下しているものの、売上高は2009年を除き、右肩上がりで成長している。北米をはじめとする先進国地域の他、中東やアフリカなどの新興国地域へも展開しており、直近では海外売上比率が50%を超え、今後ネットワーク投資が進む新興国地域での売上増が見込まれる(図表1-2-2-76)。

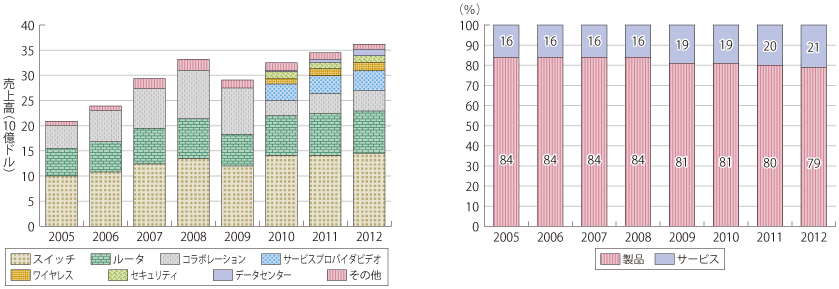

Ciscoの現在の事業は、IPネットワークの中核を担うルーター、スイッチ、高度化技術(アドバンスドテクノロジー)、その他(新興技術等)の4つのセグメントで展開しており、プロダクトは大企業・政府機関向け、通信事業者やインターネット事業者等のサービスプロバイダ、中堅・中小企業向け、一般消費者向けなどと多岐にわたる。事業の多角化に伴い、テクニカルサポートやコンサルティングといったサービス事業のシェアも徐々に高まっており、前述の垂直展開モデルも進めつつある(図表1-2-2-77)。同社は、従来IPルータで市場シェアを拡大してきたが、ネットワークのIP化の進展により分野間の垣根が薄れつつあることを背景に、近年はネットワーク分野全体でのシェア拡大を目指している。そのために、目的に応じて競合他社を含む通信機器ベンダーとの戦略的提携によりソリューションの拡大を図ったり、M&Aも積極的に進めてきている(図表1-2-2-78)。

(出典)総務省「ICT産業のグローバル戦略等に関する調査研究」(平成25年)

ウ 通信機器レイヤーにおける技術革新

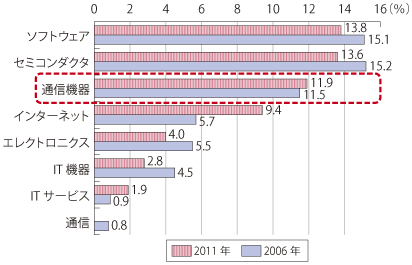

通信機器レイヤーは、コモディティ化が著しいのは前述のとおりだが、当該分野は技術の進歩が速いICT産業の中でも企業の研究開発費の対売上高比がソフトウェア・セミコンダクタ分野に次いで高く、かつその水準が高まっている傾向が見られる(図表1-2-2-79)。

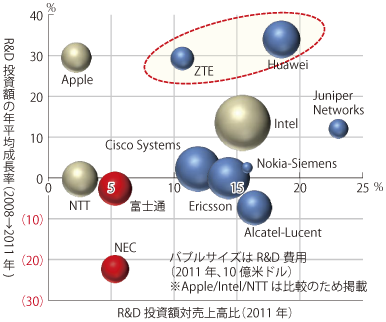

各社の研究開発状況をみると、Huawei・ZTE等の中国企業が積極的に研究開発に投じており、その額は米Appleや我が国大手ベンダー、通信事業者を上回っている(図表1-2-2-80)。両社は機器の品揃えを重視した水平展開モデルの企業であり、高収益をてこに積極的な研究開発投資を進めることで、更に品揃えを強化し売上げを伸ばすサイクルにつなげている状況がうかがえる。他方、R&D費が中期的に減少傾向にあるAlcatelは、研究開発と商品開発などのバランスにおいて体制見直しを迫られており、技術力をコア・コンピタンス64とする企業においては、継続的な研究開発投資が将来の市場におけるポジションを左右すると考えられる。

EU委員会JRC"EU Industrial R&D Investment Score board"

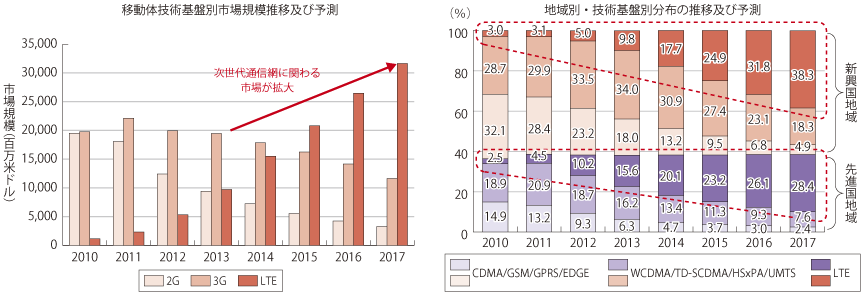

一方で、通信機器市場を取り巻くネットワークの技術基盤は著しいスピードで進化しており、固定系通信では光ファイバなどの超高速ブロードバンド、移動系通信では第2世代(2G)・第3世代(3G)携帯電話網からLTE網へと、いわゆる次世代通信網への移行が着々と進んでいる。特に、今後拡大が期待されている移動系通信市場では、グローバルでみると、2G/3G通信網に係る市場が縮小し、それを代替する形でLTE網の需要が大きく拡大することが予想されている。地域別でみると、先進国地域を中心に移行が進み、その後を新興国地域が続き、将来的には後者の市場が最も大きく占める市場となる見通しである(図表1-2-2-81)。

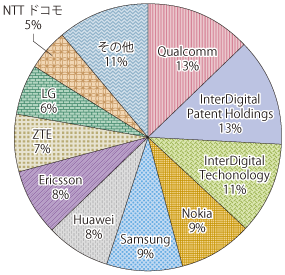

そして、LTEに関する特許においては、Qualcommを筆頭にHuawei、Ericsson、ZTEが各々7〜8%の特許を保有しており、図表1-2-2-80にある研究開発費に積極投資を行っている通信機器ベンダーがここにも名を連ねている(図表1-2-2-82)。これらの傾向から、各社ともに重要な特許をおさえ国際標準化活動に積極的に関与していくことを重視していることがうかがえる。

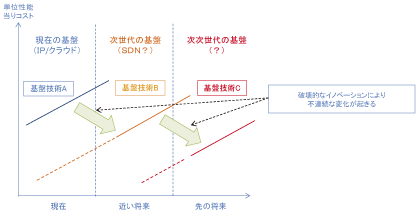

これら技術基盤の進展は、通信機器ベンダーにとって、コモディティ化が進むこのレイヤーでは重要な市場機会となりうる。その典型例は前述のCiscoにおけるレガシーネットワークからIPネットワークへのシフトによるシェア拡大であろう。通信機器ベンダーのグローバル展開モデルにおいて留意すべきことは、これらネットワークを構成する基盤技術の「破壊的イノベーション」65による技術の不連続な変化を捉えた戦略的な対応であろう(図表1-2-2-83)。

このように通信市場に大きな変化をもたらす技術のフェーズシフトのタイミングでは、当該市場を狙う企業にとってチャンスとなる一方、それを生かすためには、次世代技術として期待されるクラウドやSDNなど新しいトレンドを見極め、いち早く取組市場を獲得することが重要である。とりわけ次世代通信網においては、標準化された技術を用いた多様な機器や端末の利用が想定されていることから、様々な事業者の参入が進むことが予想される。

エ 主要国内事業者における海外展開状況

(ア)NEC

NECは、事業の柱である通信事業者(キャリア)向け事業において、付加価値の高いサービス・マネジメント分野に着目している。具体的には、近年需要が高まっているTOMS66の提供を強化しており、同分野の海外事業展開を目標として掲げている。2008年10月に通信事業者向けソフトウェア・運用支援システム等を提供する米NetCracker社、2012年5月に米Convergysの業界大手の事業支援システム(BSS)事業を買収するなど、当該ビジネス領域の強化と海外事業展開を加速させている。

また、次世代ネットワーク技術SDNについても世界に先駆けて取組、技術開発・製品開発を進めている。2013年2月には、SDN及びNFV(Network Functions Virtualisation)技術に係る通信事業者のネットワークへの実装について、スペインTelefonicaとの共同開発を発表するなど、同技術に係る海外展開の地盤固めを進めている。

このように、同社の海外展開においては、コア・コンピタンスとするIT・ネットワーク技術力を生かした、エンドツーエンドソリューション(SDN〜TOMS〜サービスアプリ連携等)の提供を目指しているといえる。

(イ)富士通

富士通は、従来北米やアジア市場を中心に、通信機器を供給してきた。とりわけ、メトロ光伝送システム67においては、北米市場で27%68のトップシェアを有しており、2位のCiscoを押さえているなど、一定の競争力を有している。2012年1月には、米AT&TのIPネットワークの光電送分野ドメイン・サプライヤ(優先ベンダーリスト)の1社として指定され、同社のメトロ・ロングホール光伝送整備69の展開に弾みをつけている。また、英国における同社ITサービス子会社である富士通サービスは、同国の通信事業者と連携して光ファイバ網の敷設を進めている等、光伝送に係る同社のプレゼンスの向上に貢献しているといえよう。

光伝送系の強み、あるいはICTサービス市場における市場ポジションや強みを活かし、他の市場への展開を目指している。

(ウ)日立製作所

日立製作所は、現在売上高が約1.8兆円(2012年度実績)で全社売上高の約18%(2012年度実績)を占める情報・通信システム事業について、2015年度までに2.1兆円まで拡大する方針を掲げている。その成長エンジンの一つとして海外市場を挙げており、現在の海外売上比率である約26%から約35%まで拡大させることを目標としている。現在は、世界シェア上位に位置している企業向け大型ストレージ事業やATM事業などを手掛けており、今後はこうした強みを持つ領域を核としたプラットフォーム・ソリューション事業の拡大、グローバルコンサルネットワークの拡大などの垂直統合化の推進を、グローバル事業の方向性として打ち出している。さらに、ICT とインフラの両分野を手掛けていることから、その技術を社会インフラ分野の高度化に資するべく、電力・水道・鉄道・農業・防災等のインフラ領域において「モノづくり技術」「OT(Operation Technology)」70「IT(Information Technology)」を融合した「社会イノベーション」事業の展開にも注力しており、ICTを活用したビジネス・バリューチェーンの革新を目指している。

(エ)東芝

東芝は、グローバル事業を積極的に進めてきており、全社の海外売上比率は既に55%(2011年度)に達しており、2014年度には65%まで拡大させることを目標としている。ICT事業であるデジタル製品や電子デバイス事業を手掛けるほか、発電分野において世界トップシェアを誇る社会インフラ事業にも注力している。同事業ではM&Aによる規模拡大を進めることで、世界各国の拠点を通じたグローバル展開を図っており、その他スマートコミニュティ・クラウドサービス等の分野においてはIBMやHP等の海外大手企業とのアライアンスも強化し事業展開を加速させている。とりわけ、新興国の社会インフラ事業に注力しており、各種大型プロジェクトの受注を目指している。日立製作所と同様に、当該領域での機器供給、インフラシステムの運用等に係るマネージメントサービスの提供等を目指している。

オ 通信機器レイヤーにおけるグローバル展開の展望(まとめ)

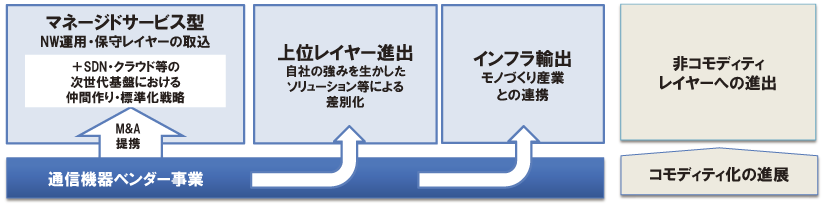

ここまで述べたように、通信機器ベンダーのグローバル展開の方向性としては、①技術優位性を有する機器・システムの提供を武器にする「水平展開モデル」と、②海外の通信事業者のベストパートナーとしてネットワーク運用・保守等を一括して請け負う垂直展開型の「マネージドサービス型モデル」の2つに大別されているのが現状である。

しかし、前者の①「水平展開モデル」は、標準化によるコモディティ化が進む当該レイヤーでは、大量生産による低価格と圧倒的な品揃えを武器にした、規模を追求するモデルが主流になっている。我が国のベンダーが同様の手法を追従し、持続的なビジネスモデルとして成立させることは、圧倒的な技術優位性や、技術の変遷を見越した新規市場等でない限りハードルが高いと考えられる。

他方、後者の②「マネージドサービス型モデル」は、グローバル市場の標準的なビジネスモデルである。そのため、我が国通信機器ベンダーは、当該サービスを提供する上で必要な事業リソースを、M&Aや戦略的提携(CiscoはM&Aに加えて競合他社を含む通信機器ベンダーとの戦略的提携により、ソリューションの拡大を図っている)等を活用して獲得する必要がある。また、先行他社との差別化の観点から、自社の強みとなるソリューションを見極め、補完関係となる主要事業者とWin-Win関係を構築することにより、グローバル通信事業者が抱える課題への対応力や新たなビジネスモデルの提案力を持って、国内外のグローバル通信事業者とともに展開していくことが重要になる。

このような展開においては、通信事業者が直面している課題(トラヒック増加・制御対策、ネットワーク運用の効率化・コスト削減等)の解決や技術基盤のフェーズシフトを睨んだ提案が重要になる。加えて、次世代に向けた技術開発投資を継続的かつ戦略的に行っていくことや、利害関係者を巻き込んだ仲間作りや標準化活動など、ハイレベルなアプローチを戦略的に進めていく必要がある。我が国においては、世界的に見ても超高速光通信や高速モバイル通信が普及しており、関連した高い技術と運用ノウハウを保有している。また、通信機器ベンダーの中には、IPネットワークの基盤として注目されるクラウドサービスについて、国内外のグローバル通信事業者と連携関係を有している企業が存在し、次世代ネットワークの技術基盤として注目されるSDNにおいても、早くから標準化活動や仲間作りに取り組んでいるところである。

加えて、上記以外の新たな展開モデルとして、日本の高い技術やノウハウを生かし、前述(4)で述べたソリューション等へ進出する「③上位レイヤー進出」や、前述(5)で述べた「④インフラ輸出」モデルも考えられる。前者の領域は多種多様な企業が参入しており競争市場ではあるが、日本企業の強みである技術力やノウハウを核とすることで、海外におけるプレゼンスを高め、参入していくことが期待される。後者についても、米国・中国等との競争が激しい市場であるが、ICT技術をインフラと融合させ、あるいはコモディティ化していない「モノづくり」と連携することで、成長性が高くインフラ需要の高まるアジア・太平洋地域等の新興国を中心とした地域へグローバル展開していくことが期待される。

当該レイヤーは冒頭でも述べたように、ICT産業の中でも特にコモディティ化が進み競争が激しい分野である。そのため、非コモディティ化領域にもいかに進出し収益を確保するかが、今後の成長に向けた最大の鍵となると言えよう。我が国としてはネットワークにおけるレガシーからのマイグレーションやSDN等の次世代基盤の動向を睨みつつ、日本の高い技術力やノウハウを差別化の武器にし、自社の強み分野に応じて上記②・③・④の3モデルから選択しグローバル市場に展開していくことが有望であると期待される(図表1-2-2-84)。

トピック SDNについて

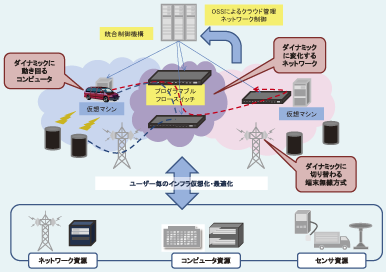

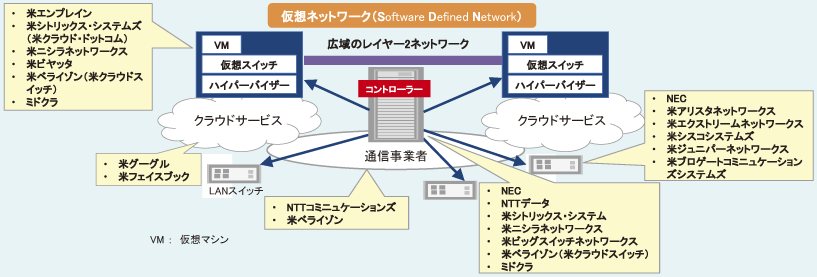

SDN(Software Defined Network)とは、ネットワークの構成等を、すべてソフトウェア的なアプローチで変えられる、いわゆる「新たなネットワークアーキテクチャ」、「新たなネットワークコンセプト」の総称である。具体的には、既存の物理的なネットワーク上で、論理的に重ねて構築するオーバーレイ型の仮想ネットワークであれば、スイッチ等の機器の設定や制御までを操作することができる。従って、ネットワークの物理的な構成に依存しないネットワーク制御を実現するものである(図表1)。

近年、ネットワーク仮想化が注目されているのは、サーバの仮想化やクラウドサービスの浸透に伴って浮彫りになってきた課題を解決できる可能性があるためである。例えば、仮想化環境のネットワークには運用の手間がかかる点、また同環境を支えるのに必要なネットワーク(レイヤー2)には規模に限界がある等の点が挙げられる。こうしたネットワークの仮想化のコンセプトの実現に向けて、日・米を中心に様々な事業者(ネットワーク機器メーカー、通信事業者、インターネット事業者等)が取り組んでいる状況であり、ベンチャー企業の取組も見られる。(図表2)。

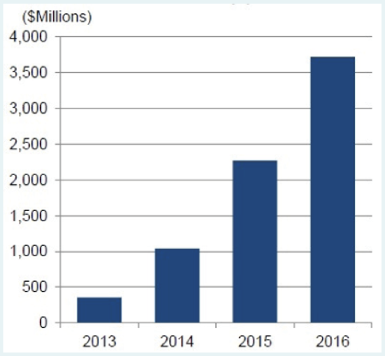

米国調査会社のIDCでは、OpenFlow/SDN市場71は、2013年の3.6億ドルから、2016年には37億ドルまで拡大すると予想しており、今後急激に拡大することが期待される。同社は、市場拡大の初期のステップとして、大規模クラウドサービス事業者、大規模データセンター、研究・教育機関、金融機関による導入が進むとしている。その後、既存のネットワークインフラ環境の上で、SDNのエコシステムが形成されるとしている(図表3)。

SDNを実現するための代表的な技術として、「OpenFlow」が注目されている。OpenFlowは、2008年に米スタンフォード大学が立ち上げた「OpenFlowコンソーシアム」が提唱しているネットワーク制御技術のことであり、オープンソースで開発されている。 「OpenFlow」では、ネットワーク機器と経路を制御する機器が分かれ、経路を集中して管理するため、ネットワーク機器が各機器の物理配置に縛られることなく、切り替えの設定が容易に行うことができる点が主な利用メリットである。このように、OpenFlow/SDNはネットワーク設計、運用(管理制御)、サービスをオープン化するコンセプトであり、ネットワークあるいはICTサービス産業にも革新的なインパクトを与えるものとされる。

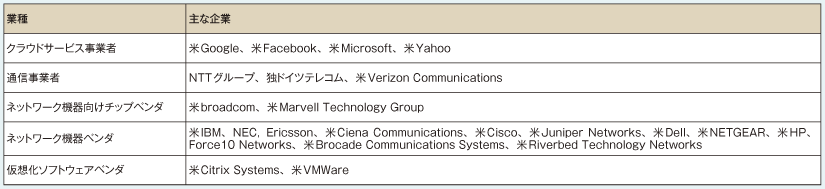

OpenFlowは、現在では、商用利用に向けて「Open Networking Foundation(以下、ONF)」で、参加各社からの意見を取り入れたオープンな規格として制定作業が進められている。 「ONF」には、NECやNTTグループなどの通信事業者、Ciscoやブロケードネットワークスなど世界のルーターやスイッチのベンダなどが参加しているほか、GoogleやMicrosoft、facebookなどのクラウドサービス事業者も参加している。「OpenFlow」では、物理位置を意識せずにリスクを分散できる柔軟性のあるネットワーク構成が構築可能になり、クラウドサービスの管理が容易になる(図表4)。ONFにクラウドサービス事業者が参加する理由の一つとしてこうしたメリットが挙げられる。

53 本項で扱う通信機器に通信端末(携帯電話、スマートフォン等)は含まない。

54 本項トピック「SDNについて」参照。

55 旧AT&Tテクノロジー

56 機器やソリューションの供給や販売を除く、キャリアNWの運用・保守などのマネージドサービスをはじめとするサービス事業

57 機器の販売からシステムの保守やサポートまでワンストップで一体的に行うビジネスモデル

58 Fixed Mobile Convergence:固定系と移動系双方を組み合わせたサービス等を指す

59 2009年以前の地域内訳はデータがない

60 Operation Support Systemsネットワーク運用を支援するサポートシステム

61 Business Support Systems顧客管理等のビジネス支援を行うサポートシステム

62 欧州、中東及びアフリカ地域

63 2009年以前はスイッチ・ルーター・コラボレーション以外の売上内訳データ無し

64 競合他社を上まわる、その企業の中核的な能力

65 Clayton M. Christensen:ハーバード・ビジネススクール教授。「イノベーションのジレンマ」(Harvard Business Review Press,1997)という著書で、技術の不連続な変化によるトップ企業の栄枯盛衰を、破壊的イノベーションというキーワードを用いて描いている。

66 Telecom Operations and Management Solution : 通信事業者のサービス提供に必要な運用管理システムの総称。一般には、顧客のビジネス遂行を支援するBSS・ネットワークの運用業務を支援するOSS(前述)、サービス提供基盤SDP(Service Delivery Platform)を含む。

67 中距離通信網向けの光伝達システム

68 OVUM社(英国のICT分野の市場調査会社)調査に基づく(2013年3月)。

69 中・長距離通信網向けの光伝達システム

70 業務ノウハウ・制御装置

71 スイッチング・ルーティング、サービス、ソフトウェア含む