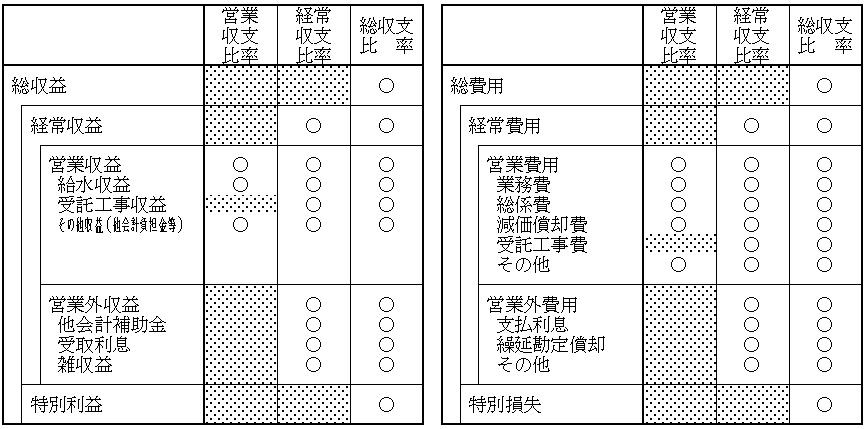

総収益 総収支比率(%)=────×100 総費用 営業収益+営業外収益 経常収支比率(%)=───────────×100 営業費用+営業外費用 営業収益−受託工事収益 営業収支比率(%)=────────────×100 営業費用−受託工事費用

| 区 分 | 総 収 支 比 率 | 経 常 収 支 比 率 | 営 業 収 支 比 率 | ||||||

| 22 | 23 | 24 | 22 | 23 | 24 | 22 | 23 | 24 | |

| 当該団体 | |||||||||

| 類似団体平均 | |||||||||

| 施設別平均 | 118.3 | 118.3 | 117.9 | 118.0 | 118.1 | 117.7 | 125.7 | 124.3 | 122.5 |

| A 施 設 | 35.0 | 38.5 | 42.8 | 35.0 | 38.5 | 42.8 | 26.7 | 29.1 | 31.6 |

| 団体別平均 | 115.6 | 118.6 | 118.1 | 118.2 | 118.5 | 117.9 | 125.6 | 124.3 | 122.5 |

B 県 |

129.2 | 125.8 | 127.3 | 130.1 | 125.6 | 127.3 | 147.7 | 137.8 | 143.3 |

累積欠損金 累積欠損金比率(%)=────────────×100 営業収益−受託工事収益

|

(参考) |

|||||||||||||||||||||||