| II |

政策評価の方式

|

| |

|

| |

|

| |

|

| |

| (1) |

評価方式の導入に関する基本的な考え方 |

| |

|

| |

| ○ |

各府省が実施することとなる政策評価の方式については、画一的なものとする必要はないものの、ある程度標準的なものとすることにより、政府全体としての統一的な運用を確保する必要がある。

|

| |

|

| ○ |

政策評価の方式については、政策、施策及び事務事業といった評価対象のレベルや評価を行う時点などにより、その具体的な在り方が規定される面が強いものと考えられ、特定の評価方式で評価対象となる行政分野の全てをカバーすることは困難であることに留意する必要がある。

|

| |

|

| ○ |

このため、評価の目的や評価対象の性質などにふさわしい評価方式を適切に適用し、政策評価制度全体の仕組みを構築していくことが重要である。

|

| |

|

| ○ |

なお、その際、政策評価制度全体の仕組みの中で、それぞれの評価方式が相互に整合的に位置付けられるとともに、評価の効率的な実施が確保されることも重要である。

|

|

| |

|

| (2) |

事業評価(仮称)(事務事業レベルを対象とした評価方式) |

| |

|

| |

| ○ |

我が国においては、事務事業レベルを中心として様々な分野において評価の試みが行われてきた。特に、公共事業、研究開発、ODA(政府開発援助)等の分野においては、関係省庁において、共通の制度的な枠組みの下で評価活動が行われてきたところである。

|

| |

|

| ○ |

政策評価の対象は、一般に、「政策―施策―事務事業」と階層化してとらえることが可能であると考えられる。このうち、政策や施策が具現化されたものである事務事業レベルについては、その目的や内容などが具体的であるため、評価を行うべき対象範囲の特定や、事務事業を実施するためのインプットやアウトプット、アウトカムの把握が比較的容易であり、評価を実施しやすい条件が整っているものが多いと考えられる。

また、事務事業については、事前にどの事務事業を実施するかを選択決定するための情報を得たり、途中・事後に見直しを行うための情報を得ることの必要性が高く、また、それが可能である場合も多いという特徴を有するものと考えられる。

このようなことから、事務事業レベルを対象とする評価方式については、基礎的な位置付けを与えられてよい方式であるとする意見もある。

|

| |

|

| ○ |

したがって、我が国の政策評価制度において「事務事業レベルを対象とした評価方式」(以下、本中間整理においては、「事業評価(仮称)」ということとする。)を導入することについて、その具体的な在り方等を含めて検討する必要がある。

(注)「事業評価(仮称)」は、国の事務事業レベルを対象とするものであるが、いくつかの地方公共団体で実施されている「事務事業評価」(例えば、事務事業レベルを中心に、その目的の内容や目標に対する実績などを評価するもの)との混同を避けるため、このような仮称としたものである。

|

|

| |

|

| (3) |

政策レベルや施策レベルを対象とした評価方式 |

| |

|

| |

| ○ |

国民に対する行政の説明責任の確保は、行政活動全体に対して求められるものであり、事務事業レベルだけではなく、より上位のレベルである政策レベルや施策レベルにおいても政策評価を行っていくことが必要であると考えられる。

|

| |

|

| ○ |

政策レベルや施策レベルを対象として評価を行うための方式としては、既存の評価方式の中で以下のような方式を有力なものとして挙げることができると考えられる。その一つは、施策レベルを対象として目標に対する実績を評価する方式であり、もう一つは、「政策―施策―事務事業」という政策体系の全てのレベルを視野に入れて総合的に評価を行う方式である。

|

|

| |

|

| ア |

施策実績評価(仮称)(施策レベルを対象として目標に対する実績を評価 する方式) |

| |

|

| |

| ○ |

1990年代以降、米国のGPRA(Government Performance and Results Act:政府業績成果法)や英国における目標に対する実績の評価を組み込んだ行財政改革の枠組みであるCSR

(Comprehensive Spending Review:包括的歳出見直し)/PSA (Public Service

Agreement:公務部門における協定)において、概ね施策レベルを対象として行政機関の活動の目標を事前にできるだけ数値により設定し、その実績を定期的に測定する評価方式の導入が進められている。

|

| |

|

| ○ |

このような評価方式を導入することの意義は、行政活動による成果を一覧できるような形で国民に対して分かりやすく示すことなどによって成果重視の意識を浸透させるとともに、行政の国民に対する説明責任を向上させ、国民の行政に対する信頼の確保を図ることにあるとの指摘がある。

|

| |

|

| ○ |

また、このような評価方式を導入するレベルについて、施策は、政策と事務事業の中間的な特徴を有しており、

|

| |

| 1. |

政策に比べて目的や内容などにおいてある程度の具体性を持つこと、

|

| 2. |

事務事業に比べて規模や範囲について一定のまとまりがあり、ある程度の継続性を備え、また、量的にも一覧的な把握が可能であること

|

|

| |

から、目標の設定やその実績の定期的な測定に比較的適するとの指摘がある。

|

| |

|

| ○ |

このため、我が国においても、行政の組織・制度や政策評価制度の運営の趣旨などが先行的に実施されている国々と異なる場合があることを踏まえつつ、「施策レベルを対象として目標に対する実績を評価する方式」(以下、本中間整理においては、「施策実績評価(仮称)」ということとする。)を導入することについて、その具体的な在り方等を含めて検討する必要がある。

なお、米国や英国は、このような評価方式の導入に当たって一定の試行を行うなど、全面導入には数年間をかけている。我が国は米国や英国に比べ評価を重視する考え方が定着しておらず、また、政策評価に関する経験やノウハウの蓄積も少ないことから、このような評価方式の導入に当たっては、試行錯誤を積み重ねていかざるを得ないものと予想されるため、段階的な実施についても検討する必要があると考えられる。

|

|

| |

|

| イ |

政策体系評価(仮称)(政策体系の全てのレベルを視野に入れて総合的に評価する方式)

|

| |

|

| |

| ○ |

政策や施策については、事務事業と比較すれば、その目的や内容などが抽象的になりやすく、また、それ自体が多くの要素で構成され、包括的で複雑になっており、さらに、他の行政活動や社会経済の状況などからの影響も受けやすいという特徴を有するものと考えられる。

|

| |

|

| ○ |

このため、政策や施策の評価を総合的に行うに当たっては、これらが実現される因果関係や波及効果のプロセスなどを解明し、問題点やそれを解決するための情報などを得ることが重要かつ有益であると考えられる。そのため、政策の目的等を所与のものとせずに「政策―施策―事務事業」という政策体系の全てのレベルを視野に入れ、個々の評価対象の性質等に応じて各種の定量的、定性的な評価手法を適切に用いつつ総合的に評価することが必要であると考えられる。 |

| |

|

| ○ |

したがって、我が国の政策評価制度において「政策体系の全てのレベルを視野に入れて総合的に評価する方式」(以下、本中間整理においては、「政策体系評価(仮称)」ということとする。)を導入することについて、その具体的な在り方等を含めて検討する必要がある。

(注)「政策体系評価(仮称)」は、その対象において政策体系の全てのレベルを視野に入れるものであるが、評価手法等については、諸外国で「プログラム・エバリュエーション(Program

Evaluation)」と称されるものに近いものであると考えられる。

|

|

| |

|

| (4) |

評価方式の導入の検討 |

| |

|

| |

| ○ |

政策評価制度全体の仕組みの構築に当たって検討の対象とすべき評価方式については、以上のような三つの方式が中心となるものと考えられるが、評価方式の導入に関する基本的な考え方を踏まえつつ、本中間整理において仮称とした各評価方式の名称を含め、その具体的な在り方等について検討を深める必要がある。

|

| |

|

| ○ |

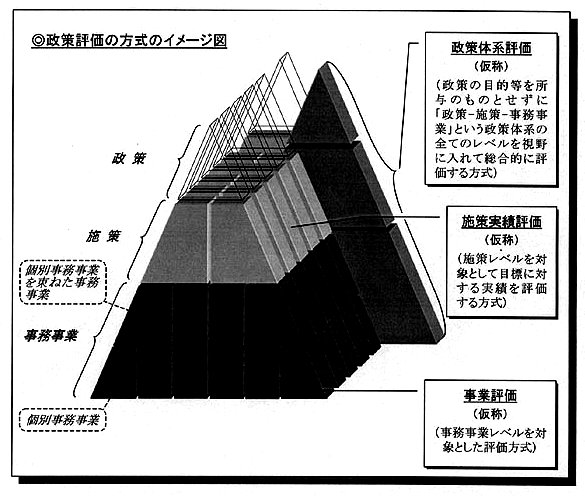

各々の評価方式のイメージを現段階で示すと、次の図及び表のようになると考えられる。

|

|

|

| |

|

| |

| ※ |

本イメージ図は、現段階における評価方式のイメージを図示したものであり、各評価方式の名称を含め、今後更に検討を深める必要がある。 |

|

| |

|

| |

政策評価の方式のイメージ

|

| |

| |

事業評価

(仮称)

|

施策実績評価

(仮称)

|

政策体系評価

(仮称)

|

|

概 要

|

| ・ |

事務事業レベルを対象とした評価方式 |

| |

|

| |

(事前にどの事務事業を実施するかを選択決定するための情報を得ることが比較的可能) |

|

| ・ |

施策レベルを対象として目標に対する実績を評価する方式 |

| |

|

| |

(政府全体としての実績を一覧的に把握することが可能) |

|

| ・ |

政策体系の全てのレベルを視野に入れて総合的に評価する方式 |

| |

|

| |

(政策目的が実現される因果関係や波及効果のプロセスを解明し、問題を解決するための情報などを得ることが可能) |

|

|

評価対象

|

レ ベ ル

|

|

| ・ |

施策レベルに焦点を当てる |

| |

(事務事業レベルに焦点を当てるとの意見あり) |

|

| ・ |

(政策の目的等を所与のものとせずに)「政策-施策-事務事業」という政策体系の全てのレベルを視野に入れる |

|

|

分 野

|

| ・ |

当初は、評価の必要性が特に強く指摘され、ある程度一定の評価手法が確立した分野を中心として実施するとの意見 |

| ・ |

当初からできるだけ全ての事務事業を対象として実施するとの意見 |

|

|

| ・ |

概ねあらゆる行政分野において実施可能 |

| ・ |

実際には重要政策課題について重点的に実施する |

|

|

評価時点

|

| ・ |

事前、途中、事後に実施する

(選択決定のための情報を得ようとする評価は、事前に実施した上で途中・事後に検証) |

|

| ・ |

継続的に実施する

(予め目標を設定し、定期的にその目標に対する実績を測定) |

|

|

|

評価手法

|

| ・ |

評価対象の分野の性質や評価を行う時点等に応じた適切な評価手法を適用する |

| ・ |

ある程度一定の評価手法が確立している分野

(公共事業、研究開発、ODA(政府開発援助)、規制など)に おいては基本的には当該評価手法を適用する |

|

| ・ |

目標を設定し、その目標に対する実績を測定する手法を適用する |

|

| ・ |

個々の評価対象の性質等に応じて各種の定量的、定性的な評価手法を適切に適用する |

|

|

| |

| ※ |

本表の内容は、現段階における評価方式のイメージを表示したものであり、各評価方式の名称を含め、今後更に検討を深める必要がある。 |

|

| |

|

| |

| (5) |

評価方式の検討に当たっての留意事項 |

| |

|

| |

| ○ |

評価方式の検討に当たっては、行政の組織・制度や政策評価制度の運営の趣旨などが異なる場合があることを踏まえつつ、諸外国や地方公共団体における政策評価の現状やこれまでの実績などについても参考にする必要があると考えられる。

|

| |

|

| ○ |

評価担当者が評価業務に取り組むための適切な環境を確保するため、評価方式の検討に当たり、評価活動の意義付けを明確にすることが重要であると考えられる。

|

| |

|

| ○ |

「お手盛り」評価にならないようにすべきであるとの指摘もあり、評価方式の検討に当たっては、評価結果やその過程の透明性を高め、チェック機能が有効に働くようにするなど、政策評価の客観性の確保に留意することも重要であると考えられる。

|

| |

|

| ○ |

事務負担が極めて大きかったことが失敗の原因の一つとなったとされる米国におけるPPBS(Planning, Programming,

Budgeting System)の教訓も踏まえ、評価自体に要するコスト・要員等を認識し、限られた資源の中で効果的・重点的な評価を行うことが可能となるよう、より実践的な評価方式の在り方を検討する必要があると考えられる。

|

| |

|

| ○ |

政策評価制度が有効に機能するためには、実際に評価を行う担当者が使いこなせるようなものとして評価方式の在り方を検討することが大切であり、評価の具体的な実践を通じて評価担当者の専門的能力の向上やノウハウの蓄積などを図りつつ、評価方式の改善充実に取り組んでいくことが求められると考えられる。

|

|

|

| |

|

| |

| 2 |

事業評価(仮称)(事務事業レベルを対象とした評価方式)の検討

|

|

| |

|

| |

| (1) |

事業評価(仮称)の対象の範囲の考え方 |

| |

|

| |

| ○ |

「中央省庁等改革の推進に関する方針」において、各府省は、評価の実施体制、業務量、緊急性等を勘案しつつ、各年度ごとに、 |

| |

| 1. |

新規に開始しようとするもの(事前の評価)、

|

| 2. |

一定期間経過して事業等が未着手又は未了のもの、

|

| 3. |

新規に開始した制度等で一定期間経過したもの、

|

| 4. |

社会的状況の急激な変化等により見直しが必要とされるもの

|

|

| |

の中から、重点的・計画的に政策評価を実施するものとされている。

事業評価(仮称)の対象とする事務事業の範囲については、上記を踏まえ、具体的に検討する必要があると考えられる。

|

| |

|

| ○ |

事業評価(仮称)の対象分野の範囲については、例えば、

|

| |

| 1. |

公共事業や研究開発、ODA(政府開発援助)、規制など、評価の実施が必要であることなどが特に強く指摘され、また、これまでの評価の取組によりある程度一定の評価手法が確立されつつある分野を当初は中心としつつ、どこまで標準的な取組の枠組みを広げることが可能であるかを考えていくべきであるとの意見、 |

| 2. |

枠組みを広げるに当たり、特に新規の補助金等については、費用や効果を把握することが重要であり、費用については可能な限り明らかにするものとするが、効果の把握については柔軟に行い得るものとした上で対象としていくべきであるとの意見、

|

| 3. |

評価手法はごく簡便なものでもよいので、当初からできるだけ全ての事務事業を対象として評価を行うように努めるべきであるとの意見、

|

| 4. |

評価対象の拡大に当たっては、評価にかかるコストや職員の負担が過大とならないようにすることについても留意する必要があるとの意見

|

|

| |

などが出された。 |

|

| |

|

| (2) |

事業評価(仮称)の具体的な在り方 |

| |

|

| |

| ○ |

事業評価(仮称)の方式については、基本的には、評価対象の分野の性質や評価を行う時点などに応じ、適切な評価手法を適用することが可能な柔軟な仕組みにすべきであると考えられる。この点を踏まえつつ、評価対象全体を通じて共通的に実施されることが必要な手続・手順、評価手法の考え方等について検討する必要がある。

|

| |

|

| ○ |

この点については、例えば、

|

| |

| 1. |

まず、行政関与の在り方からみて行政が担う必然性があるかなどについて評価を行うことが重要であるとの意見、

|

| 2. |

事前に、事務事業を実施する上で必要と考えられる費用とこれにより期待される効果との比較を行った上で、これを途中や事後に検証することが重要であり、その際、費用と効果の捉え方が適切であるかという点にも留意すべきであるとの意見、

|

| 3. |

他の事務事業よりも優先的に実施すべきかということなども含めて評価を行うことが大切であるとの意見、

|

| 4. |

この評価方式は、主として事務事業レベルに焦点を当てるものであるが、その評価に当たっては、政策体系の中でより上位に位置付けられる政策レベルや施策レベルとの関係を踏まえつつ行うことが大切であるとの意見

|

|

| |

などが出された。 |

| |

|

|

| |

|

| (3) |

個別分野における評価の具体的な在り方 |

| |

|

| |

| ○ |

公共事業、研究開発、ODA、規制などのように、評価の実施が必要であることなどが特に強く指摘され、また、既にある程度一定の評価手法が確立されつつある分野における事業評価(仮称)の具体的な在り方については、分野ごとに個別に検討を行う必要がある。

|

|

| |

|

| ア |

公共事業 |

| |

|

| |

| ○ |

公共事業については、平成9年12月の内閣総理大臣指示に基づき、その効率的な執行及び透明性の確保の観点から、公共事業関係6省庁(北海道開発庁、沖縄開発庁、国土庁、農林水産省、運輸省及び建設省)において、平成10年度から事業採択後一定期間経過後で未着工、継続中等の全ての個別事業を対象とした再評価システムが導入されている。また、併せて、新規の事業採択の段階において基本的に全ての個別事業について費用対効果分析を活用することとされている。さらに、事後評価についても導入を進める動きもみられる。

|

| |

|

| ○ |

公共事業の個別事業については、我が国においても評価の実践や評価手法等の研究が相当程度積み重ねられ、既にある程度一定の評価手法が確立されつつあるものと考えられる。また、共通の制度的な枠組みの下、関係省庁において評価の仕組みの整備も進められている。

|

| |

|

| ○ |

公共事業の分野における事業評価(仮称)の具体的な在り方の検討に当たっては、このような既存の評価の取組を踏まえつつ、全体の枠組みの中に整合的に位置付けることが必要である。

|

|

| |

|

| イ |

研究開発 |

| |

|

| |

| ○ |

研究開発については、「国の研究開発全般に共通する評価の実施方法の在り方についての大綱的指針」(平成9年8月 内閣総理大臣決定)において、研究開発活動の効率化・活性化を図り、より優れた成果を上げるという観点から、すべての国の研究開発課題を対象とし、原則として事前・事後の各時期に評価を行うとともに、5年以上の研究開発期間を有するものや、研究開発の実施期間の定めのないものについて、各評価実施主体が3年程度を目安として定期的に中間評価を実施することとされている。

|

| |

|

| ○ |

研究開発については、我が国においても評価の実践が相当程度積み重ねられ、既にある程度一定の評価手法が確立されつつあるものと考えられる。また、共通の制度的な枠組みの下、関係省庁において評価の仕組みの整備も進められている。

|

| |

|

| ○ |

研究開発の分野における事業評価(仮称)の具体的な在り方の検討に当たっては、このような既存の評価の取組を踏まえつつ、全体の枠組みの中に整合的に位置付けることが必要である。

|

|

| |

|

| ウ |

ODA(政府開発援助) |

| |

|

| |

| ○ |

ODAについては、「ODAの透明性・効率性の向上について」(平成10年11月 対外経済協力関係閣僚会議幹事会申合せ)に基づき、その透明性・効率性の向上の観点から、可能な限り事後評価を実施するとともに、実施段階のモニタリングについても充実を図ることとされている。また、事前段階での評価についての検討も行われている。

|

| |

|

| ○ |

ODAについては、我が国においても共通の制度的な枠組みの下、事後評価を中心とした実践が積み重ねられてきており、事後評価などについては、既にある程度一定の評価手法が確立されているものと考えられる。

|

| |

|

| ○ |

ODAの分野における事業評価(仮称)の具体的な在り方の検討に当たっては、このような既存の評価の取組を踏まえつつ、全体の枠組みの中に整合的に位置付けることが必要である。

|

|

| |

|

| エ |

規制 |

| |

|

| |

| ○ |

規制については、一たび設けられると国民の権利が制限されたり、義務が課されるなど国民の生活や経済活動に大きく影響する可能性があるため、欧米諸国においては、新規導入や見直しの際に規制インパクト分析(Regulatory

Impact Analysis)の制度が導入されている。規制インパクト分析においては、規制の必要性の説明、規制の導入・見直しに伴って発生する社会的便益や社会的費用の推計、社会的便益が社会的費用を上回っていることの説明、他の代替案との優劣の比較等が行われる。 |

| |

|

| ○ |

我が国においては、規制インパクト分析を共通的な制度として導入するに至っていない。また、規制を遵守するために民間に直接かかるコストなど、規制インパクト分析に必要とされる情報の収集も十分に行われていない状況にあるとの指摘もある。

|

| |

|

| ○ |

我が国への規制インパクト分析の導入の可否を含め、規制の分野においてどのような事業評価(仮称)の仕組みを導入すべきかについて検討する必要がある。

|

|

|

| |

|

| |

| 3 |

施策実績評価(仮称)(施策レベルを対象として目標に対する実績を評価する方式)の検討

|

|

| |

|

| |

| (1) |

施策実績評価(仮称)の導入のメリット及び課題 |

| |

|

| |

| ○ |

我が国への施策実績評価(仮称)の導入を検討するに当たっては、例えば、次のようなメリットや課題を十分に踏まえる必要がある。

|

| |

|

| |

[施策実績評価(仮称)の導入のメリット] |

| |

|

| ・ |

施策レベルにおいて、各府省が目指している目標とその達成状況が明確に示され、また、政府全体としての実績が一覧できるような形で分かりやすく示されるため、国民に対する行政の説明責任を果たす上で有効であること。

|

| |

|

| ・ |

実績の測定を定期的に実施する評価方式であることから、評価の継続性が確保できること。

|

| |

|

| ・ |

施策レベルにおいて目標を設定し、その目標に対する実績を評価するという評価方式を通じて、戦略的な視点から施策等の企画立案が行われる傾向が強まる効果が期待されること。

|

| |

|

| ・ |

各府省にとって全く新しい評価方式であることから、その実施を通じ、成果重視の方向へ職員の意識改革が進むことが期待されること。

|

| |

|

| |

[施策実績評価(仮称)の導入に当たっての課題] |

| |

|

| ・ |

定量的な目標値の設定が困難であったり、目標値の達成に時間がかかる施策も多くあると考えられるが、安易な目標値を設定したり、また、数値に短時間で反映されやすい施策に偏って実施されたり、さらには目標値が一人歩きし、その達成に拘泥するといった弊害が生じないように留意する必要があること。 |

| |

|

| ・ |

目標の達成度は、獲得した予算の大小によって大きく左右される場合があるため、予算獲得のための評価にならないように留意する必要があること。

|

| |

|

| ・ |

評価結果を業務の改善にどのように結び付けるかといった点が明確でない場合には、評価に積極的に取り組もうとする動機付けが働きにくいおそれがあることを踏まえる必要があること。

|

| |

|

| ・ |

施策実績評価(仮称)の導入は、各府省にとって新たな業務の増加であり、適切な目標や指標の設定、それに対する実績の測定など評価にかかるコストや事務負担が導入当初において大きくならないように留意する必要があること。 |

| |

|

| ・ |

各府省における目標や指標の設定などについて過度に厳格なものを求めた場合、評価の仕組みの硬直化を招きかねず、また、評価の自己目的化に陥りかねない面があることを踏まえる必要があること。

|

| |

|

|

| |

|

| (2) |

施策実績評価(仮称)の対象についての考え方 |

| |

|

| |

| ○ |

施策実績評価(仮称)は、基本的には国が行う行政分野全般について施策レベルを対象としてできるだけ幅広く実施していく方向であると考えられる。

|

| |

|

| ○ |

しかし、施策実績評価(仮称)を行う意義が乏しいとされる分野や適切でないとされる分野、目標の数値化や指標の設定が極めて困難な分野も存在し、一律に施策実績評価(仮称)を原則化することには問題が多いとの考え方もある。

これに対しては、できるだけ評価対象の例外を設けるべきではなく、幅広く対象とした上で、目標や指標の設定の仕方、評価結果の公表の在り方などにおいて適切に工夫すべきではないかとの意見が出された。

|

| |

|

| ○ |

また、事務事業レベルを対象として事前に評価した費用や効果などとそれらの実績を幅広く点検する方法があるとの意見も出された。

|

|

| |

|

| (3) |

施策実績評価(仮称)の具体的な在り方 |

| |

|

| |

| ○ |

施策実績評価(仮称)の具体的な在り方については、我が国との行政制度、政策評価制度の運営の趣旨、評価に対する考え方の違い等を十分踏まえつつ、米国のGPRAや英国のCSR/PSAにおける評価方式をどの程度取り入れていくことが可能なのかについて、具体的に検討する必要がある。

|

| |

|

| ○ |

施策実績評価(仮称)の具体的な在り方については、次のような意見が出されており、更に詳細な検討を行っていく必要がある。

|

| |

|

| |

| ・ |

米国や英国の制度に見られるように、各府省が政策体系の中で、施策レベルを対象として中期的な目標を定め、また、その目標に対する毎年度の達成度を測定するための指標を設定することになると考えられる。

|

| |

|

| ・ |

目標は、明確な数値等を用いて設定することが望ましいが、抽象的な記述にならざるを得ない場合には、その達成度を測定するための指標についてできる限り具体的で詳細なものを設定するように努めるべきであると考えられる。また、このような指標は、定量的なアウトカム指標とすることが望ましいが、それが困難な場合や指標として適切でない場合には、定性的な指標やアウトプット指標を組み合わせることも必要であると考えられる。

|

| |

|

| ・ |

中期的な目標や指標を設定するに当たっては、その前提条件が時間とともに変化することがあるため、設定の考え方を明らかにしておく必要があると考えられる。

|

| |

|

| ・ |

目標の達成については、他府省や地方公共団体などが関係する場合も考えられることから、目標設定時にこのような分担関係等を明確にしておくことも大切であると考えられる。

|

| |

|

| ・ |

施策実績評価(仮称)は、主として施策レベルに焦点を当てるものであるが、その評価に当たっては、政策体系の中でより上位に位置付けられる政策レベルや下位の事務事業レベルなどとの関係を踏まえつつ行うことが大切であると考えられる。

|

| |

|

| ・ |

施策実績評価(仮称)を実施する際には、施策が何のために講じられるのかという目的妥当性、目標及び指標の妥当性、目標に関連する予算等を併せて明らかにすることが重要であると考えられる。

|

| |

|

| ・ |

目標が達成されなかった場合には、行政以外の外部的要因も含め、その原因を明らかにすべきであると考えられる。

|

| |

|

| ・ |

米国においては、このような評価方式の導入に際し、実績が上がっていると認められる場合には、人員配置や給与、予算執行などについての法令等の柔軟な適用を認めることにより評価に対するインセンティブを付与することも併せて導入しているが、我が国におけるインセンティブの付与方策についてどのようなものがあり得るか検討する必要がある。 |

|

|

|

| |

|

| |

| 4 |

政策体系評価(仮称)(政策体系の全てのレベルを視野に入れて総合的に評価する方式)の検討 |

|

| |

|

| |

| ○ |

政策体系評価(仮称)は、特定の評価手法によらず、個々の評価対象の性質等に応じて各種の定量的、定性的な評価手法を適切に用いて実施する評価方式であることから、概ねあらゆる行政分野について実施することが可能であると考えられる。

|

| |

|

| ○ |

しかしながら、政策体系評価(仮称)は、政策の目的等を所与のものとせずに「政策―施策―事務事業」という政策体系の全てのレベルを視野に入れて総合的に評価を行い、政策体系における問題の所在を明らかにし、その解決のための情報を産出することを基本とするため、その設計、情報・データの収集の準備を含めると、一件当たりの評価に要する期間が長く、コストが大きくなることが予想され、実施可能な本数は制約されるものと考えられる。

|

| |

|

| ○ |

また、我が国においては、政策体系評価(仮称)における評価手法の適用に関するノウハウが不足しており、評価を実施するに当たり困難を伴うことが予想され、評価の質の確保のための方策の検討も必要であると考えられる。

|

| |

|

| ○ |

以上のようなことを踏まえると、政策体系評価(仮称)については、実際には、重要政策課題に関する事後評価を中心として、評価の実施体制、業務量、緊急性等を勘案しつつ、選択的かつ重点的に実施することとなると考えられる。このため、政策体系評価(仮称)の実施に関する計画を予め策定し、これに基づき計画性を持って取り組むことが望ましいと考えられる。

ただし、社会経済や国民生活に与える影響が極めて大きい政策や施策の場合については、事前や途中においてその採否や実施状況などに関して評価を行うことが必要なこともあると考えられる。この点については、政策体系において下位に位置付けられる事務事業の優先度等についても併せて評価を行うことが必要な場合もあるとの意見が出された。

政策体系評価(仮称)の方式を有効に機能させるためには、このように、取り上げるテーマの設定が重要であり、その考え方についても検討する必要がある。

|

| |

|

| ○ |

審議会等で行う政策の見直し・改定の作業においては、政策の性質等に応じた各種の評価手法を用いて評価が行われ、政策体系における問題の所在やそれを解決するための情報を産出することがあるものと考えられる。このような場合についても、評価結果を取りまとめて公表するなど一連の作業過程において必要な手続・手順を踏むこととした上で、政策体系評価(仮称)と位置付けることも可能であると考えられる。

|

| |

|

| ○ |

法律によっては見直し条項が規定され、これに伴う制度の見直しを行う場合や、時限法の期限が到来し、その後の対応等を検討する場合においては、積極的に政策体系評価(仮称)を行うことが考えられる。

|

| |

|

| ○ |

各府省が行う政策体系評価(仮称)については、評価結果の政策への反映が伴わなければ意味がないとの批判に留意し、政策の企画立案への反映など評価結果を適切に活用していく方策を講じることが重要であると考えられる。その際、活用状況についてのフォローアップを行うことも大切であると考えられる。

|

| |

|

| ○ |

政策体系評価(仮称)の結果については、外部の賛成意見や反対意見なども併せて紹介することも大切であると考えられる。

|

| |

|

| ○ |

「中央省庁等改革の推進に関する方針」において、総務省は、政策評価の総合性及び厳格な客観性を担保するため、府省の実施状況に留意し、また、評価の実施体制、業務量、緊急性等を勘案しつつ、各年度ごとに、

|

| |

| 1. |

全政府的見地から府省横断的に評価を行う必要があるもの、 |

| 2. |

複数の府省にまたがる政策で総合的に推進するために評価する必要があるもの、

|

| 3. |

府省の評価状況を踏まえ、厳格な客観性を担保するために評価する必要があるもの、

|

| 4. |

その他、政策を所掌する府省からの要請に基づき、当該府省と連携して評価を行う必要があるもの

|

の中から、重点的・計画的に政策評価を実施するものとされている。また、急激な社会経済情勢の変化等により緊急に政策評価を実施する必要が生じた場合には、機動的に対応することとされている。

特に1.、2.については、包括性や総合性が求められることから、政策体系評価(仮称)を実施するものが含まれることになると考えられ、その具体的な在り方を検討する必要があると考えられる。

|

|