地方財政の現状

地方公共団体の借入金、利子の支払いである公債費は、特に弾力性に乏しい経費であることから、その動向に常に注意する必要があります。

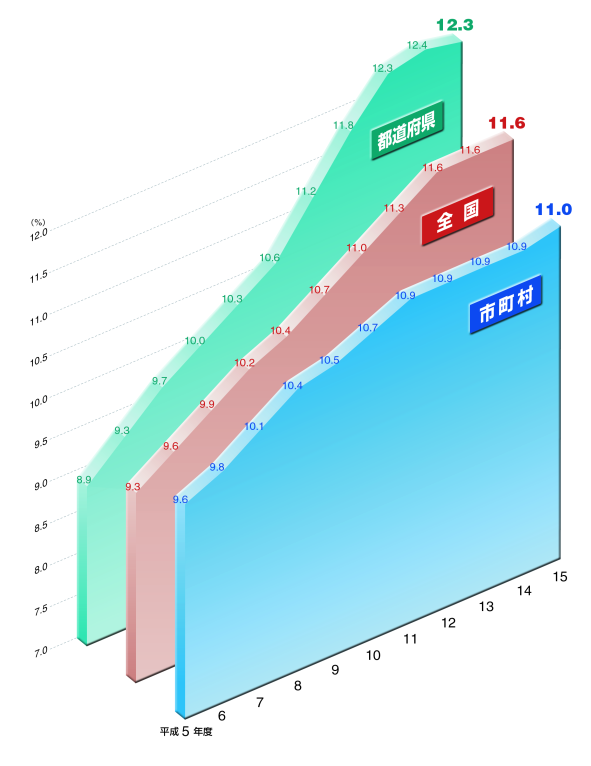

地方交付税が措置されたものを考慮した、実質的な公債費の負担の程度をみる指標である*起債制限比率は、全国平均が過去最高の前年度と同率となるなど、引き続き高い水準で推移しています。

起債制限比率の推移

*起債制限比率

起債制限比率は、地方債元利償還金から繰上償還された額を除き、さらにこれに充当された一般財源のうち地方交付税が措置されたものを除いたものが標準財政規模(地方交付税措置分を控除)及び臨時財政対策債発行可能額の合計額に対してどの程度の割合になっているかをみるものです。この指標は地方債の許可の制限に用いられており、この比率が20%以上の団体に対しては、原則として、一般単独事業などに係る地方債の発行が制限されます。