| 2 | 実質公債費比率及び公債費負担比率 |

|---|

地方公共団体の借入金、利子の支払いである公債費は、特に弾力性に乏しい経費であることから、その動向に常に注意する必要があります。

公債費による負担度合いを判断するための指標として、実質公債費比率及び公債費負担比率が用いられています。

実質公債費比率の状況

実質公債費比率の状況については、「健全化判断比率・資金不足比率の状況」をご覧ください。

| *実質公債費比率 |

実質公債費比率は、地方債の元利償還金(繰上償還等を除く。)や公営企業債に対する繰出金などの公債費に準ずるものを含めた実質的な公債費相当額から、これに充当された一般財源のうち普通交付税の算定において基準財政需要額に算入されたものを除いたものが、標準財政規模(普通交付税の算定において基準財政需要額に算入された公債費等を除く。)に対し、どの程度の割合となっているかをみるものです。起債に協議を要する団体と許可を要する団体の判定に用いられるものであり、この比率が18%以上の団体は起債に当たり許可が必要になり、25%以上の団体については、一定の地方債の起債が制限され、35%以上の団体については、さらにその度合いが高まります。 |

|---|

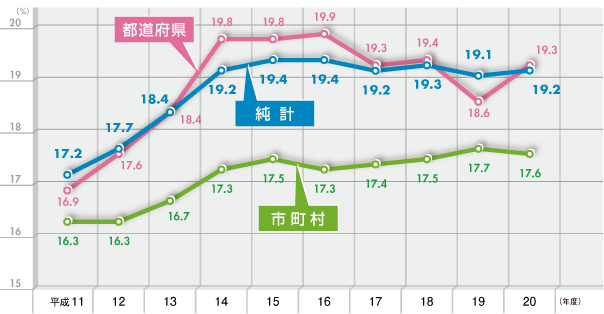

公債費負担比率の推移

| *公債費負担比率 |

公債費負担比率は、公債費充当一般財源(地方債の元利償還金等の公債費に充当された一般財源)が一般財源総額に対し、どの程度の割合になっているかを示す指標であり、公債費がどの程度一般財源の使途の自由度を制約しているかをみることにより、財政構造の弾力性を判断するものです。 |

|---|