行政活動のためのお金は、どこから来ているのでしょうか?

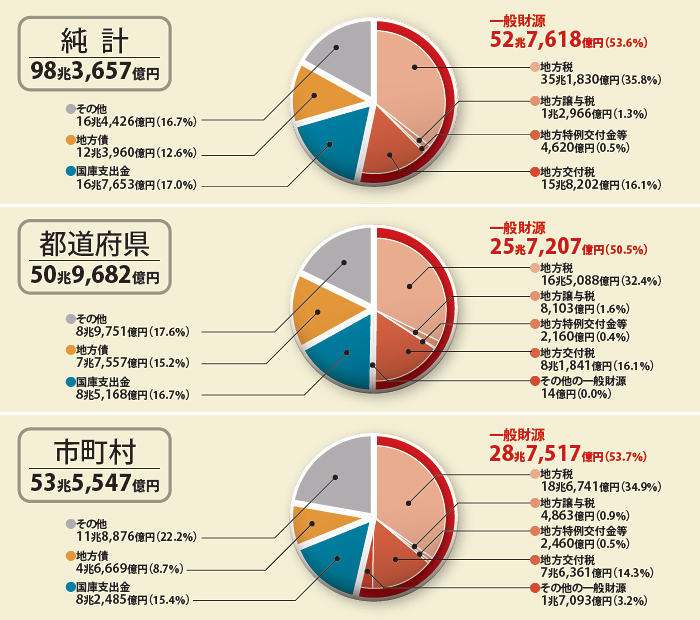

地方公共団体の歳入に占める割合は、地方税(約36%)、国庫支出金、地方交付税、地方債の順になっています。

一般財源

地方税や、地方交付税のように、使途が特定されていない財源を一般財源と呼んでいます。ここでは、地方税、地方譲与税、地方交付税及び地方特例交付金等の合計額を一般財源として扱っています。地方公共団体が、さまざまな行政ニーズに適切に対応するためには、この一般財源の確保が重要になります。

| 地方譲与税: |

国税として徴収され、地方公共団体に譲与される税で、地方揮発油譲与税などがあります。 |

| 地方特例交付金等: |

18年度及び19年度の児童手当の制度拡充に伴う地方負担の増加に対応するための児童手当特例交付金などがあります。 |

| 地方交付税: |

国税5税の一定割合の額で、地方公共団体の税源の不均衡を調整し、どの地域においても一定の行政サービスを提供できるよう財源を保障するための地方共有の固有財源です(詳しくは「4地方交付税」をご覧ください)。 |

| 国庫支出金: |

国が地方に対して支出する負担金、委託費、特定の施策の奨励又は財政援助のための補助金等の総称です。 |

| 地方債: |

地方公共団体の債務のうち、その履行が一会計年度を超えて行われるものをいいます。 |

- (注1)

- ここでは普通会計を中心に扱います(上下水道、交通、病院などの「公営企業」は、「地方公営企業」で紹介します)。

- (注2)

- 各項目についての計数は、表示単位未満を四捨五入したものです。したがって、その内訳は合計と一致しない場合があります。