| 1 | 地方公共団体の財政の健全化に関する法律等の概要 |

|---|

地方財政は、過去に発行された地方債の償還や高齢化の進展等により、財政構造の硬直化が進み、極めて厳しい状況にあり、地方財政の健全化は重要な課題です。

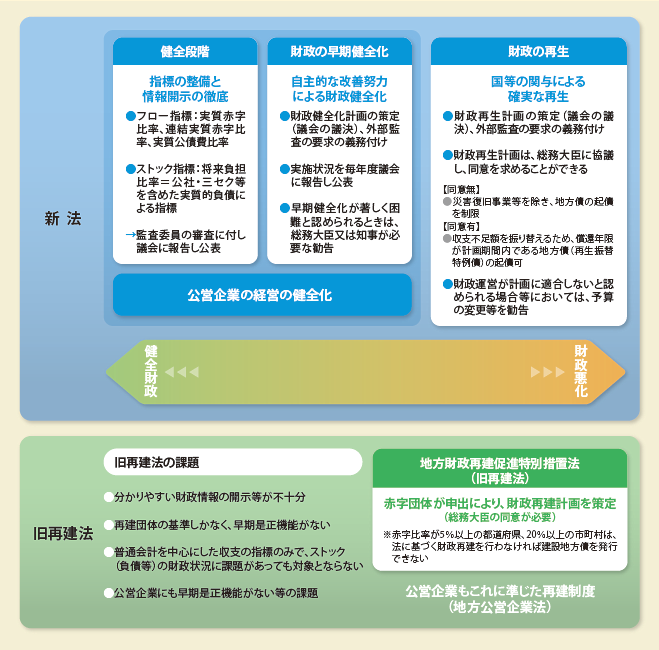

旧来の地方公共団体の財政再建制度は、分かりやすい財政情報の開示や早期是正機能がない等の課題が指摘されていました。

そこで、地方公共団体の財政再建制度を約50年ぶりに抜本的に見直し、財政指標の整備とその開示を徹底し、財政の早期健全化及び再生を図るための新たな制度として平成19年6月に「地方公共団体の財政の健全化に関する法律」(平成19年法律第94号)が成立しました。財政指標の公表については平成20年4月から、財政健全化計画の策定の義務付け等の規定については平成21年4月から施行されています。

新法と旧再建法との比較

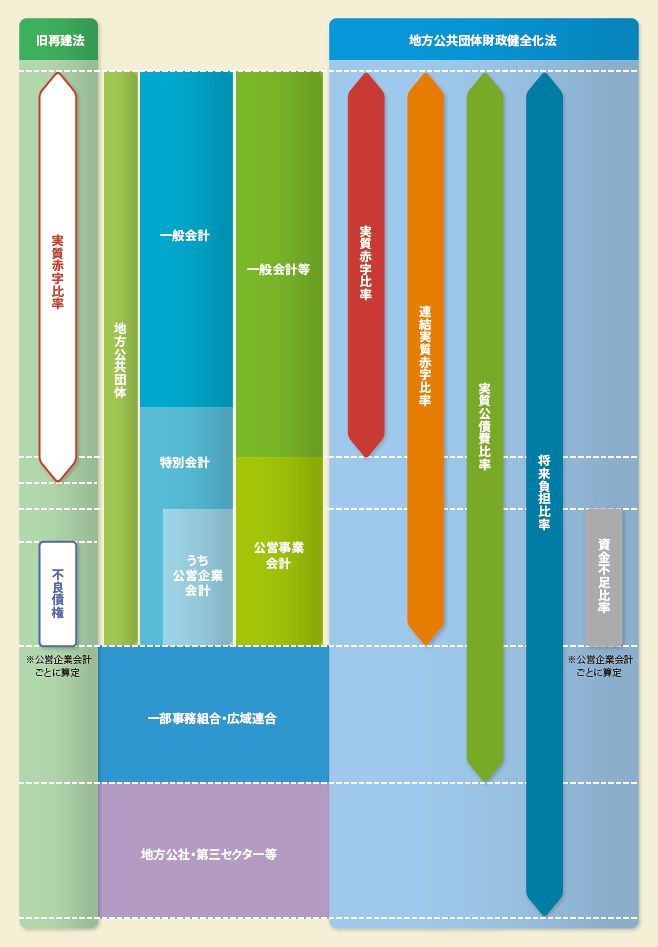

健全化判断比率等の対象について

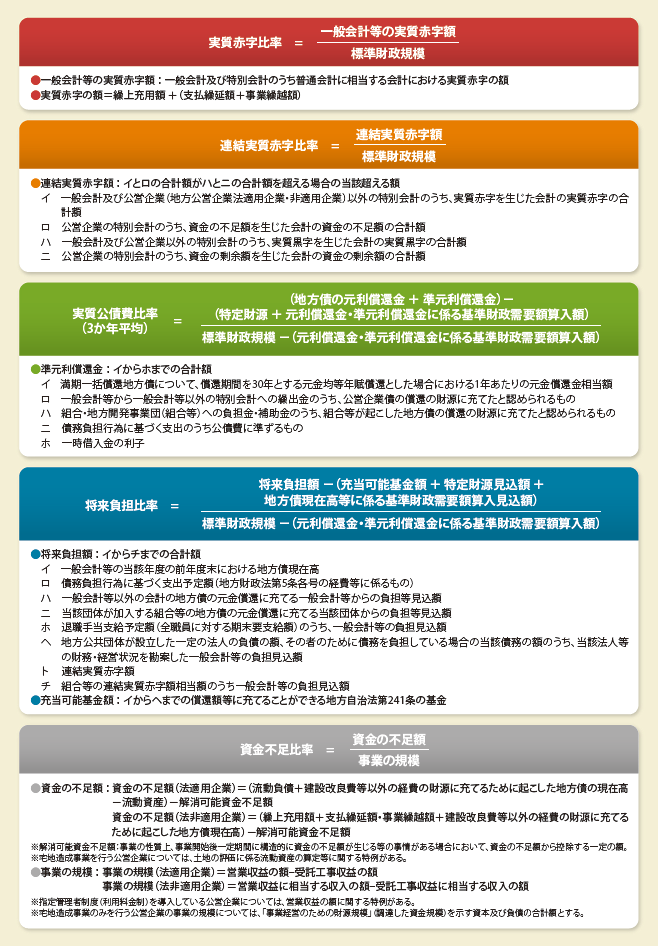

健全化判断比率等の概要について

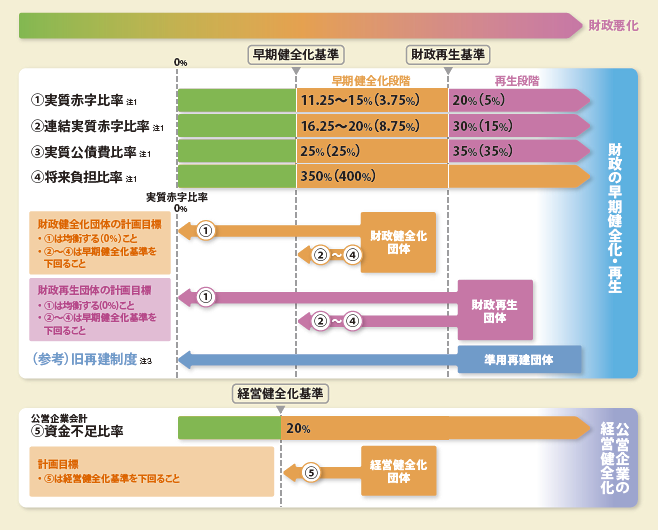

財政の早期健全化・財政の再生・公営企業の経営健全化のイメージ

- (注1)

- ( )外は市町村(、 )内は道府県の基準です。実質赤字比率、連結実質赤字比率についての東京都の基準は、別途設定されています。

- (注2)

- 連結実質赤字比率の財政再生基準については、H21:40(25)%、H22:40(25)%、H23:35(20)%の経過的な基準を設定しています。

東京都の基準についても、経過措置が設けられています。 - (注3)

- 旧再建制度においては、再建団体は、実質収支が均衡することが求められていました。