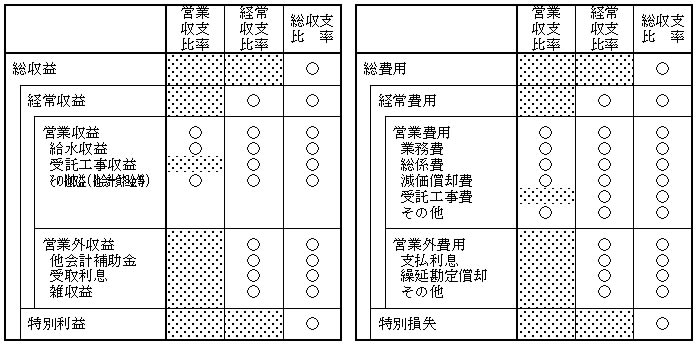

II.収益性

収益性の項目では、収支の均衡度(収支比率)、資本・資産の効率(回転率)、資本と利益の関係(利益率)をみる。

(1) 総収支比率、経常収支比率、営業収支比率

総収益

総収支比率(%)= ――――― ×100

総費用

営業収益+営業外収益

経常収支比率(%)= ――――――――――― ×100

営業費用+営業外費用

営業収益−受託工事収益

営業収支比率(%)= ―――――――――――― ×100

営業費用−受託工事費用

| 区 分 |

総 収 支 比 率 |

経 常 収 支 比 率 |

営 業 収 支 比 率 |

| 18 |

19 |

20 |

18 |

19 |

20 |

18 |

19 |

20 |

| 当該団体 |

|

|

|

|

|

|

|

|

|

| 類似団体平均 |

|

|

|

|

|

|

|

|

|

| 全国平均 |

89.9 |

114.3 |

118.3 |

113.5 |

115.4 |

118.3 |

127.2 |

128.2 |

129.2 |

| A 施 設 |

135.1 |

146.8 |

182.3 |

135.2 |

142.6 |

151.2 |

180.5 |

181.3 |

177.9 |

B 県

|

135.0 |

149.5 |

157.3 |

135.0 |

149.5 |

160.2 |

138.3 |

150.7 |

161.7 |

【指標の見方】

収支比率は、収益性をみる際の代表的な指標である。例えば、営業収支比率は、営業費用が営業収益によってどの程度賄われているかを示すものである。したがって、この比率が高いほど営業利益率が良いことを表し、これが100%未満であることは営業損失が生じていることを意味する。

営業収支比率は、営業費用(受託工事費用を除く。)に対する営業収益(受託工事収益を除く。)の割合を示したものであり、営業費用が営業収益で賄われているかを基本とし、100%で収支均衡となり、数値が大きいほど収益性が高いということとなるが、100%で収支均衡といっても、公営企業の建設投資の大部分が地方債による借入金をもって行われ、特に工業用水道事業などの投資型(施設型)事業では営業外費用に区分される支払利息が含まれていないため、一概に100%であることが良いわけではなく100%を大幅に超える比率であることが必要である。

また、料金改定を数年ごとに行う場合には、料金改定直後には比率は高くなるが、物価の上昇やベースアップによる人件費の増、修繕費の累増等により比率は次第に低下することから、それらを踏まえて分析する必要がある。

経常収支比率は、営業損益のほか営業外損益を含めて算出したものであり、100%が収支均衡の状態となる。

企業の経常的な経営活動の結果を示すものであると同時に、営業外損益の大小による財政構造の弾力性をみるものであり、先ほどの営業収支比率に比べて差が大きいほど、財政構造が硬直化していることを意味する。

ただし、営業収支比率で説明したとおり、公営企業においては営業外収入の他会計補助金(主に一般会計)及び営業外費用の支払利息の影響が大きいため、事業実施上の実質の赤字・黒字は、この経常収支比率で判断される。

総収支比率は、営業損益、営業外損益に特別損益を加えたもので、特別損益の内容(例えば土地の売却益が多額にあった場合等)次第では、前年度比で大きく変動する場合があるため留意する必要がある。

なお、指数が100%を上回った場合は損益計算書上「利益が生じた」状態であり、下回った場合は「欠損が生じた」状態となる。

(参考) 損益計算書の項目

【施設別:A施設の分析】

A施設については、総収支比率182.3%、経常収支比率151.2%となっており、営業収支比率については177.9%と全国平均を大きく上回っている。

この理由としては、契約率が96.8%と高いこともあるが、料金収入の他にも受水企業から営業協力金を徴収しているためと考えられる。

【団体別:B県の分析】

B県については、総収支比率157.3%、経常収支比率がともに160.2%、営業収支比率161.7%と、全国平均を上回っている。

この理由としては、契約率が43.9%と低いものの、適宜、料金改定を行い、またダム使用権の余剰分を転用する等、後年度の負担を軽減する措置を行ってきたためと考えられる。

【全体の傾向】

全体の傾向を見ると、総収支比率、経常収支比率及び営業収支比率ともに現在配水能力の大きな事業が高くなっており、規模の大きな事業ほど給水収益により費用を賄い得る傾向にある。

なお、個別事業でみる場合、契約率の大小が大きく関わってくることに留意する必要がある。

総収支比率・経常収支比率・営業収支比率(施設別)

総収支比率・経常収支比率・営業収支比率(団体別)

規模別・水源別総収支比率・経常収支比率・営業収支比率(施設別)

規模別・水源別総収支黒赤別施設数

規模別総収支黒赤別団体数

(2) 累積欠損金比率

(注) 累積欠損金は、団体別でのみ計上されているため、施設別区分の分析は行わない。

累積欠損金

累積欠損金比率(%)= ―――――――――――― ×100

営業収益−受託工事収益

| 区 分 |

累積欠損金比率 |

| 18 |

19 |

20 |

| 当 該 団 体 |

|

|

|

| 類似団体平均 |

|

|

|

| 全 国 平 均 |

39.8 |

38.3 |

34.6 |

| B 県 |

- |

- |

- |

(参考)

累積欠損金を有する団体のみの累積欠損金比率の平均

326.9%(平成18年度)

377.5%(平成19年度)

407.8%(平成20年度)

【指標の見方】

営業活動によって欠損を生じた場合、この欠損金を埋めるための処理として、繰越利益剰余金、利益積立金等で補てんする方法があるが、それでもなお補てんできなかったものの各事業年度の損失(欠損)額の累積されたものを累積欠損金といい、この累積欠損金を当年度の営業収益(受託工事収益を除く。)で除した比率を累積欠損金比率という。

この比率は、企業の単年度の営業収益に対して累積欠損金が占める割合をみることにより、累積欠損金の程度を比較しようとするものであるが、累積欠損金がないことが望ましいのであって、一概にどの程度までが許容されるかなどの目安はない。

また、現に累積欠損金を有する団体については単年度で純利益を生じるよう努める必要があるが、純損失を生じている場合には、その原因が過大な費用(又は設備投資の結果)にあるのか、少ない給水収益(供給単価、契約水量)にあるのかを見極め、今後の対応方針を決定することが望ましい。

【団体別:B県の分析】

B県については、累積欠損金が発生しておらず、比較的健全な経営状況にあると言える。

【全体の傾向】

累積欠損金比率の全体の傾向としては、規模の小さい事業ほど高くなっている。

なお、累積欠損金を有する団体数はほぼ横ばいで推移しているが、累積欠損金を有する団体のみの累積欠損金比率は高い水準にあるため、累積欠損金を解消できない団体の経営状況の悪化が解消されていないといえる。

累積欠損金比率(団体別)

累積欠損金比率(累積欠損金を有する団体のみ)

累積欠損金有無別・総収支別団体数

平成20年度工業用水道事業経営指標