(3)地方公会計改革と情報開示の推進

ア.地方公会計の改革の推進

地方公会計の整備については、「地方公共団体における行政改革の更なる推進のための指針」により財務書類の整備又は作成に必要な情報の開示に取り組むよう要請しているところですが、資産・債務改革の方向性と具体的な施策を平成21年度までに策定することや「地方公共団体財政健全化法」の施行を踏まえれば、平成21年度までにいずれの団体においても一定の資産評価を行った上で財務書類を整備することが重要となっています。

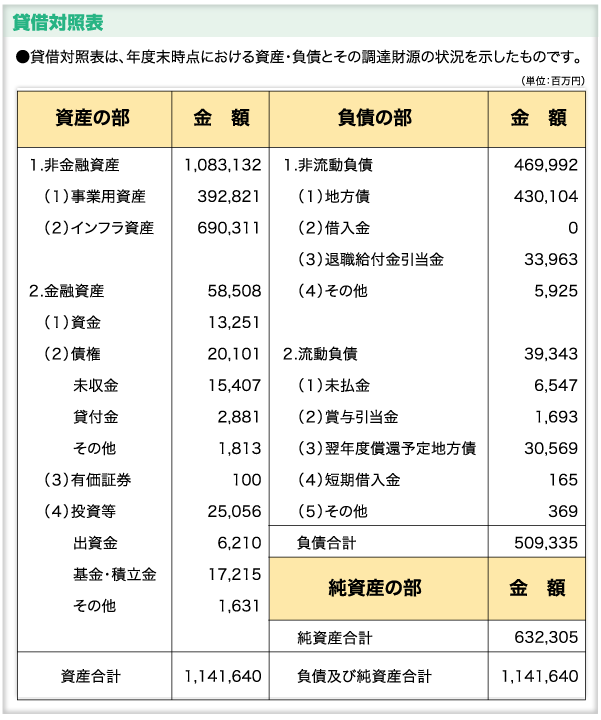

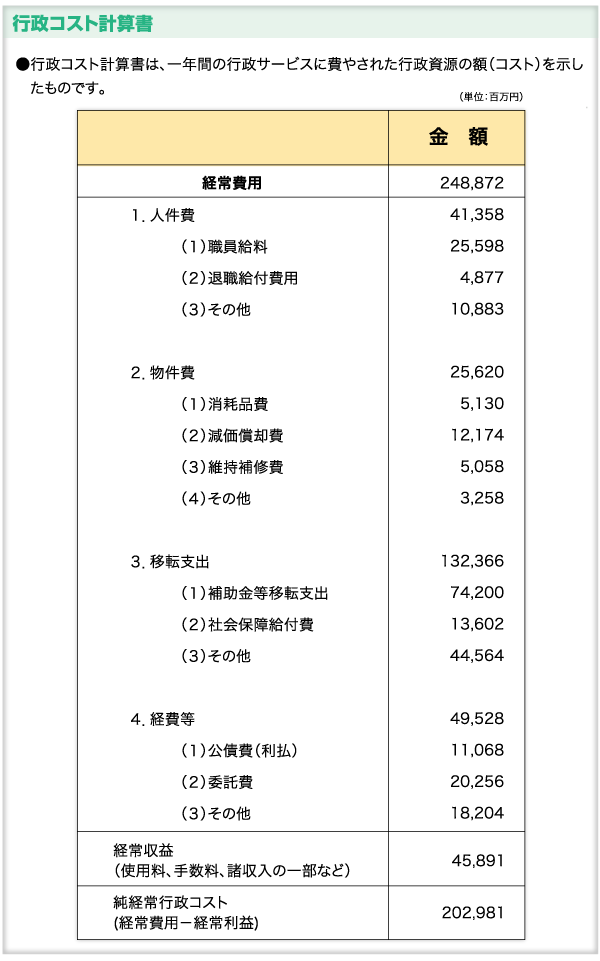

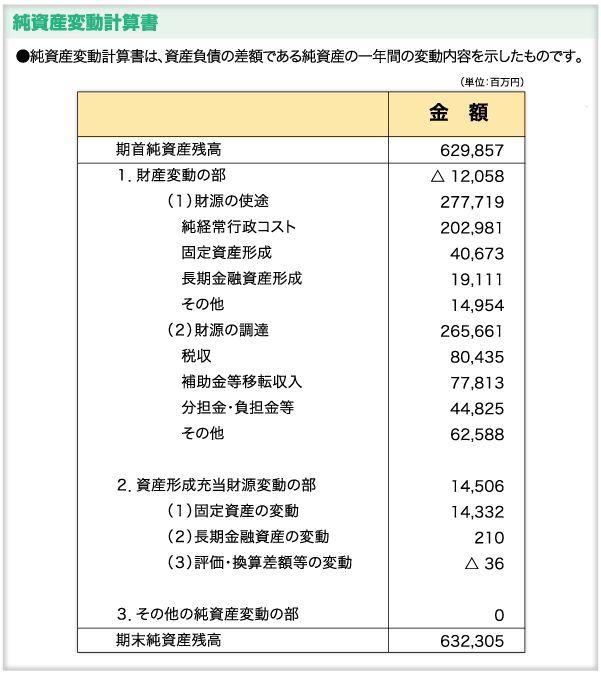

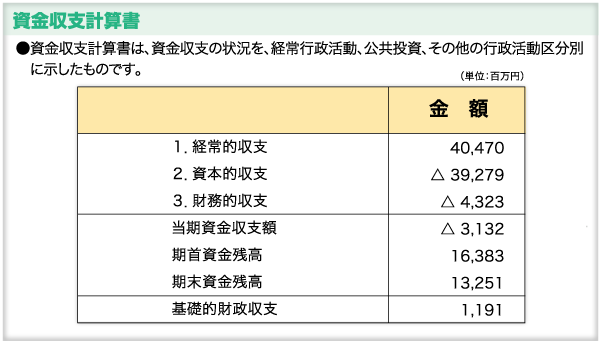

公会計の整備を通じて、地方公共団体の財政状況の透明性が一層向上することが期待されますが、住民等に分かりやすい内容で公表することが重要です。先行的に財務書類を整備している地方公共団体のなかには、以下のように簡潔に全体を示す財務書類を作成しているところがあり参考になるものです。

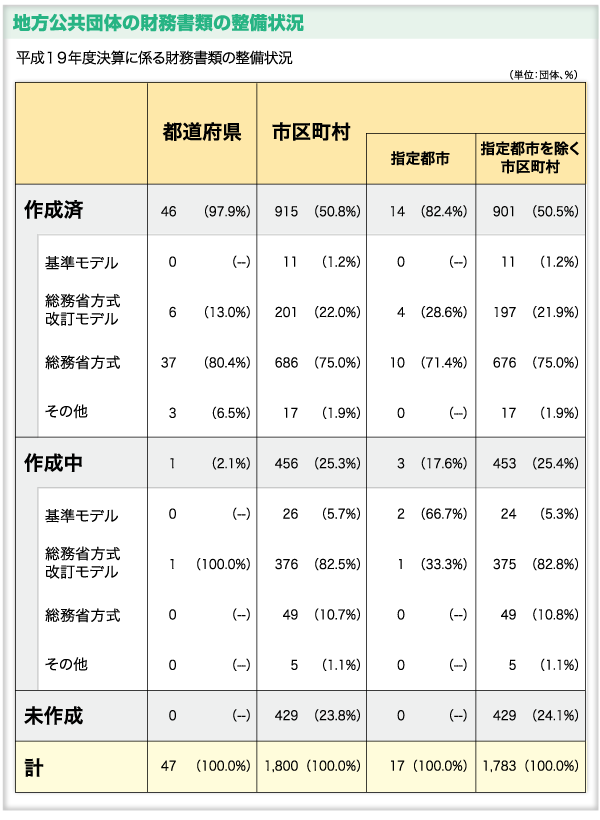

財務書類の整備状況については、平成21年3月末現在の調査の結果、都道府県にあっては46団体(97.9%)、指定都市にあっては14団体(82.4%)、指定都市を除く市区町村にあっては901団体(50.5%)が「作成済」、都道府県1団体(2.1%)、指定都市3団体(16.7%)、指定都市を除く市区町村453団体(25.4%)で「作成中」です。また、指定都市を除く市区町村のうち429団体(24.1%)が「未作成」です。

作成済あるいは作成中の団体のうち、都道府県においては14.9%、指定都市においては41.2%、指定都市を除く市区町村においては44.8%の団体が新地方公会計モデル(基準モデル・総務省方式改訂モデル)で作成済あるいは作成中です。

イ.情報開示の推進

地方財政の状況が厳しさを増す中で、説明責任を果たすためのさまざまな取組が行われています。

総務省では、各地方公共団体が住民等の理解と協力を得ながら財政の健全化を推進していくため、他団体と比較可能な帳票をもって住民等に分かりやすく情報を開示することを目的として「歳出比較分析表」や「財政比較分析表」等を作成し、ホームページ上で公表しています。