使われた費用はどのような性質のものでしょうか?

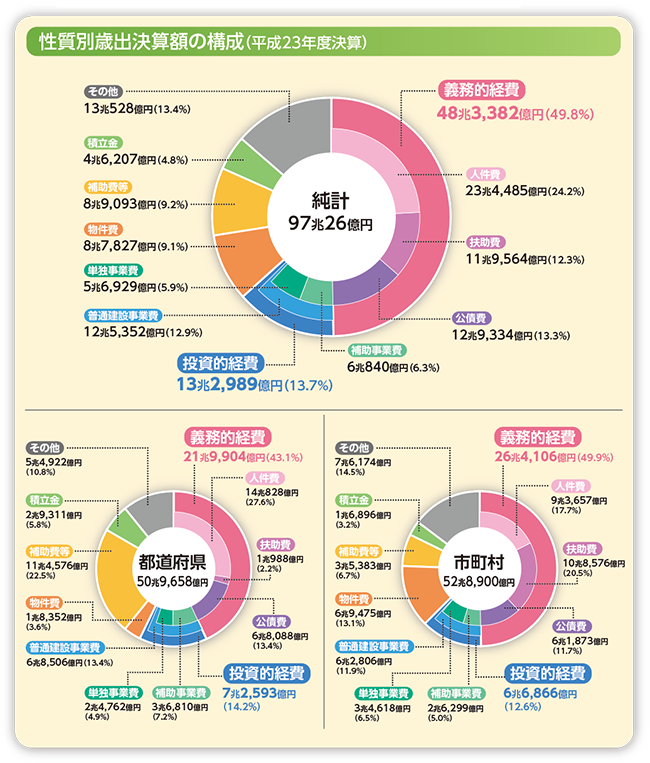

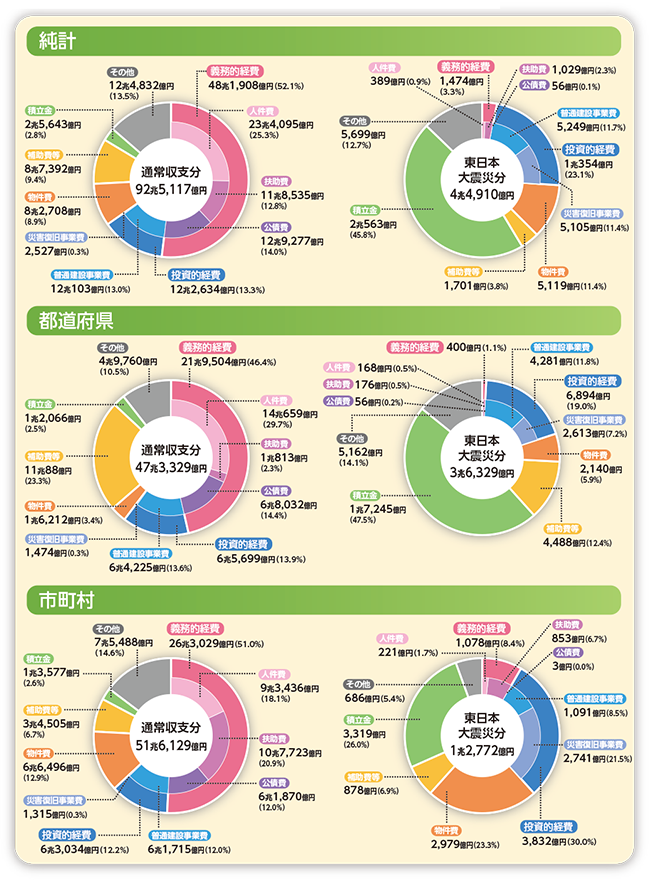

使われた費用を性質別に分類すると、支出が義務づけられ、任意に削減することが困難な「義務的経費」(人件費、扶助費及び公債費)、「投資的経費」(普通建設事業費など)、「その他の経費」(物件費、補助費等、積立金など)に分けることができます。

※画像に関するアクセシビリティ対応について。

図やグラフなどの画像の内容の詳細については、

総務省自治財政局調査課にお問い合わせください。

電話番号:03-5253-5111(内線5649)

平成25年版

地方財政白書ビジュアル版

(平成23年度決算)

使われた費用を性質別に分類すると、支出が義務づけられ、任意に削減することが困難な「義務的経費」(人件費、扶助費及び公債費)、「投資的経費」(普通建設事業費など)、「その他の経費」(物件費、補助費等、積立金など)に分けることができます。