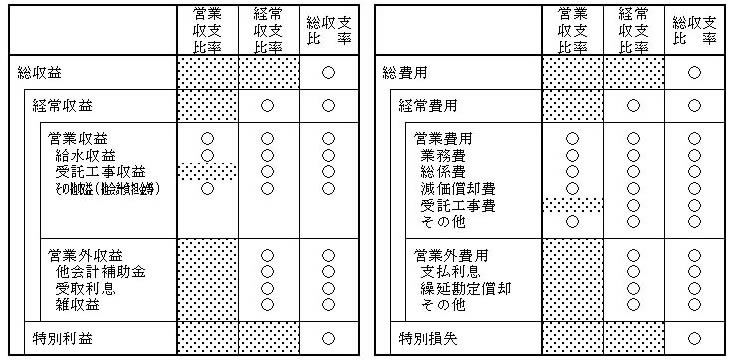

総収益 総収支比率(%)= ――――― ×100 総費用 営業収益+営業外収益 経常収支比率(%)= ――――――――――― ×100 営業費用+営業外費用 営業収益−受託工事収益 営業収支比率(%)= ―――――――――――― ×100 営業費用−受託工事費用

| 区 分 | 総 収 支 比 率 | 経 常 収 支 比 率 | 営 業 収 支 比 率 | ||||||

| 16 | 17 | 18 | 16 | 17 | 18 | 16 | 17 | 18 | |

| 当該団体 | |||||||||

| 類似団体平均 | |||||||||

| 全国平均 | 113.7 | 117.1 | 89.9 | 113.6 | 113.5 | 113.5 | 131.5 | 129.6 | 127.2 |

| A 施 設 | 116.6 | 125.4 | 135.1 | 116.6 | 125.4 | 135.2 | 171.8 | 175.8 | 180.5 |

B 県 |

121.9 | 125.4 | 135.0 | 121.9 | 125.4 | 135.0 | 125.4 | 129.0 | 138.3 |

【団体別:B県の分析】

B県については、平成18年度において総収支比率、経常収支比率がともに135.0%、営業収支比率138.3%と、全国平均を上回っている。

この理由としては、契約率が43.7%と低いものの、適宜、料金改定を行い、またダム使用権の余剰分を転用する等、後年度の負担を軽減する措置を行ってきたためと考えられる。

【全体の傾向】

総収支比率が大幅に落ち込んでいるのは、前記「平成18年度の特殊事情」による。

全体の傾向を見ると、総収支比率、経常収支比率及び営業収支比率ともに現在配水能力の大きな事業が高くなっており、規模の大きな事業ほど給水収益により費用を賄い得る傾向にある。

なお、個別事業でみる場合、契約率の大小が大きく関わってくることに留意する必要がある。

総収支比率・経常収支比率・営業収支比率(施設別)

※平成18年度異常値を除いた値

合計 総収支比率111.2 経常収支比率 113.7 営業収支比率 127.3

中規模 総収支比率120.5 経常収支比率 120.4 営業収支比率 132.5

小規模 総収支比率87.4 経常収支比率 105.5 営業収支比率 111.3

ダム有 総収支比率110.0 経常収支比率 112.7 営業収支比率 127.2

総収支比率・経常収支比率・営業収支比率(団体別)

※平成18年度異常値を除いた値

合計 総収支比率111.3 経常収支比率 113.8 営業収支比率 127.4

大規模 総収支比率114.3 経常収支比率 114.6 営業収支比率 131.0

規模別・水源別総収支比率・経常収支比率・営業収支比率(施設別)

※平成18年度異常値を除いた値

小規模 ダム有 総収支比率79.2 経常収支比率 102.0 営業収支比率 106.7

規模別・水源別総収支黒赤別施設数

規模別総収支黒赤別団体数

(2) 累積欠損金比率

(注) 累積欠損金は、団体別でのみ計上されているため、施設別区分の分析は行わない。

累積欠損金 累積欠損金比率(%)= ―――――――――――― ×100 営業収益−受託工事収益

| 区 分 | 累積欠損金比率 | ||

| 16 | 17 | 18 | |

| 当 該 団 体 | |||

| 類似団体平均 | |||

| 全 国 平 均 | 14.3 | 15.1 | 39.8 |

| B 県 | - | - | - |

【団体別:B県の分析】

B県については、平成7年度以降、純損益が黒字で推移しており、累積欠損金比率が大幅に改善し、12年度には累積欠損金を解消している。

【全体の傾向】

平成18年度の累積欠損金比率の上昇は、前記「平成18年度の特殊事情」による。

累積欠損金比率の全体の傾向としては、規模の小さい事業ほど高くなっている。

なお、累積欠損金を有する団体数はほぼ横ばいで推移しているが、累積欠損金を有する団体のみの累積欠損金比率は高い水準にあるため、累積欠損金を解消できない団体の経営状況の悪化が解消されていないといえる。

累積欠損金比率(団体別)

※平成18年度異常値を除いた値 合計 14.9 大規模 4.8

累積欠損金比率(累積欠損金を有する団体のみ)

※平成18年度異常値を除いた値 合計 132.9 大規模 56.0

累積欠損金有無別・総収支別団体数

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}