都道府県や市町村は、学校教育や福祉・衛生、警察・消防、道路、下水道などの整備といったさまざまな行政分野の中心的な担い手であり、国民生活に大きな役割を果たしています。

ここでは、個々の地方公共団体の財政の集合である地方財政について、普通会計を中心として、平成29年度の決算の状況、地方公共団体の財政健全化への取組(主に、健全化判断比率等の状況)などを紹介していきます。(上下水道、交通、病院などの公営企業は、「地方公営企業」の項で紹介します。)

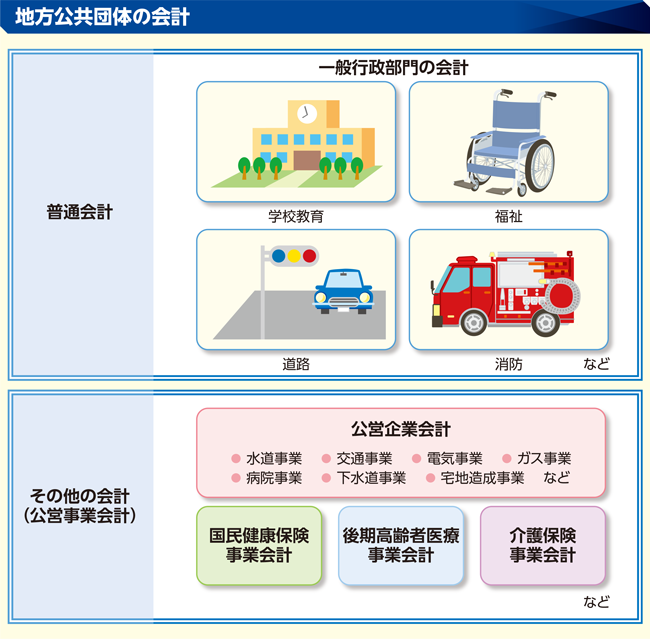

地方公共団体の会計の決算統計上の分類

地方公共団体の会計は、一般会計と特別会計に区分経理されていますが、各団体の会計区分は一様ではないため、決算統計では、地方公共団体全体の財政の状況を明らかにするとともに地方公共団体相互間の比較を可能とする観点から、統一的な方法により、一般行政部門の会計を普通会計として整理し、その他の会計(公営事業会計)と区分しています。

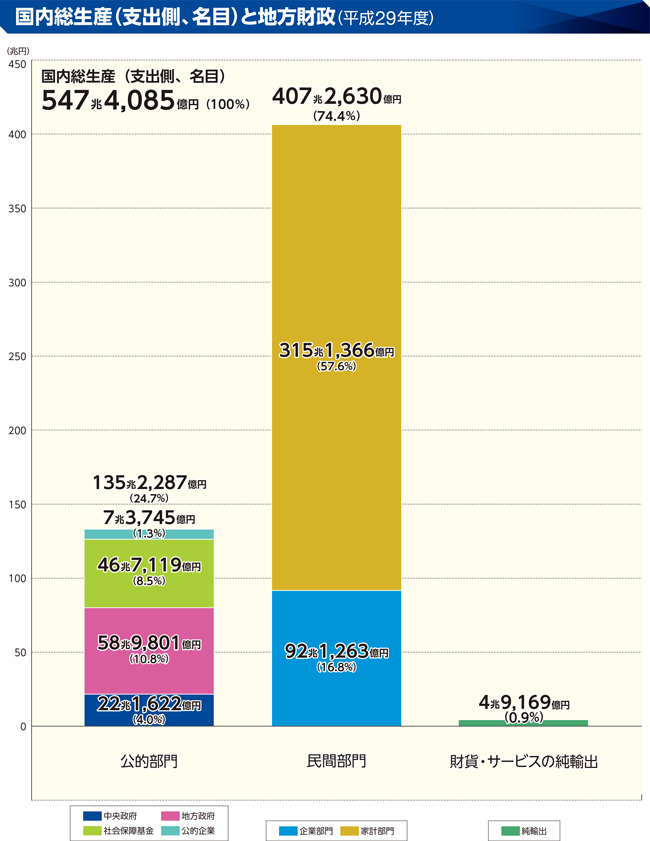

地方政府の支出は、どの程度の規模なのでしょうか?

地方政府の規模を国内総生産(支出側、名目)に占める割合でみると、地方政府が10.8%を占めており、中央政府の約2.7倍となっています。

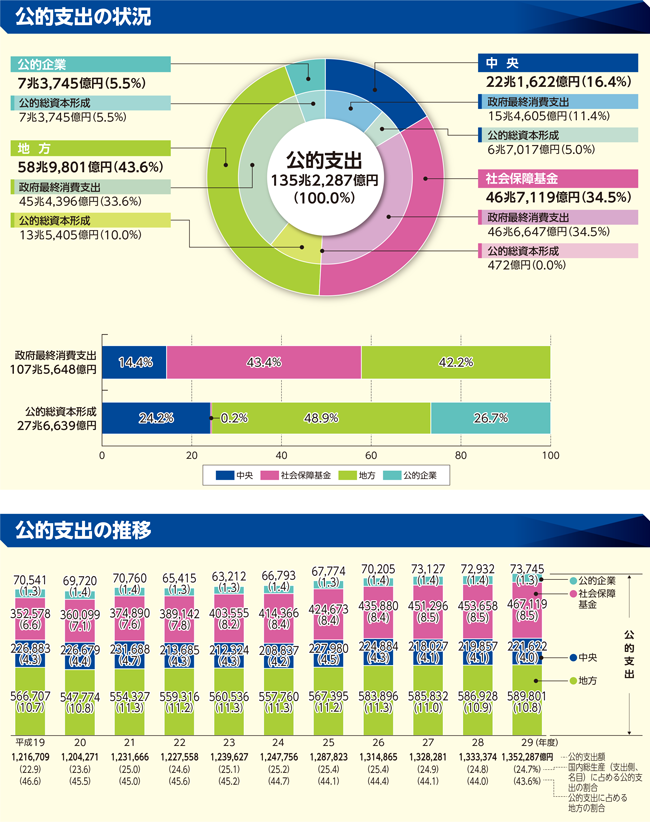

公的支出に占める地方政府の割合は、どの程度の規模なのでしょうか?

公的支出の内訳を最終支出主体別にみると、政府最終消費支出においては42.2%、公的総資本形成においては48.9%を地方政府が支出しています。地方政府は中央政府を上回る最終支出主体であり、国民経済上、大きな役割を担っています。

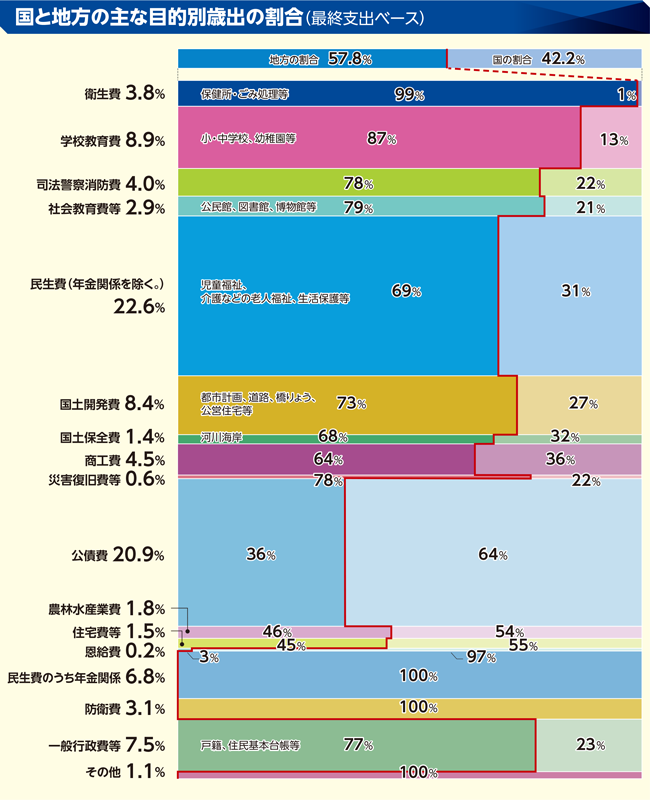

どのような分野で地方の歳出割合が高いのでしょうか?

国と地方を通じた歳出純計額の目的別歳出について、最終支出の主体に着目して国と地方に分けると、下図のようになります。

地方の歳出の割合が高いのは、主に、民生費、衛生費、学校教育費などの日常生活に関係の深い分野です。