本来、地方自治の観点からは、行政活動に必要な財源は、それぞれの地方公共団体がその住民から徴収した地方税で賄うのが理想ですが、税源の地域的不均衡により、多くの地方公共団体が必要な税収を確保できません。そこで、本来地方の税収入とすべき財源を国が代わって徴収し、財政力の弱い地方公共団体に対して、地方交付税として再配分しています。

1.地方交付税総額の決定

地方交付税の総額は、国税の一定割合(所得税・法人税の33.1%、酒税の50%、消費税の22.3%及び地方法人税の全額)を基本としつつ、地方財政全体の標準的な歳入、歳出の見積りに基づき決定されます。

平成27年度における地方交付税総額は17兆3,906億円、前年度比0.2%減となっています。

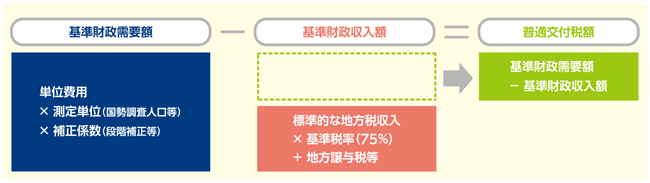

2.各地方公共団体の普通交付税の算定方式

次のような仕組みで各地方公共団体の普通交付税の額が算定されています。

- (注1)

- 基準財政需要額は、各地方公共団体の合理的かつ妥当な水準における財政需要として算定されるものであり、義務教育や生活保護、公共事業等の国庫負担金事業の地方負担を算入することが義務づけられています。なお、平成13年度からは、基準財政需要額の一部を地方財政法第5条の特例地方債(臨時財政対策債)に振り替えることとしています。

- (注2)

- 標準的な地方税収入には、当該団体が独自に課税する「法定外普通税・法定外目的税」、地方税法に規定する標準税率を超えて行う「超過課税」の額は算入されません。

3.地方交付税の機能

地方交付税は、地方公共団体間の財源の不均衡を調整し、どの地域に住む住民にも標準的な行政サービスや基本的な社会資本が提供できるように財源を保障するためのものです。

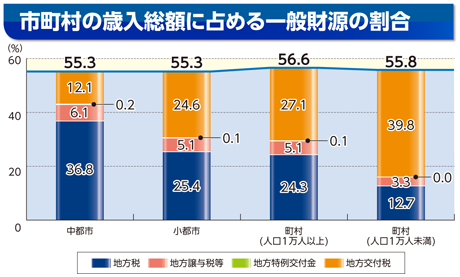

地方交付税による財源調整が働いている結果、歳入総額に占める一般財源の割合は、人口規模等による大きな違いは生じていません。

- (注)

- 「中都市」とは、政令指定都市、中核市及び施行時特例市以外の市のうち人口10万人以上の市をいい、「小都市」とは人口10万人未満の市をいいます。