地方税は、道府県税と市町村税とに分かれます(東京都の特別区については、都が市町村税の一部を課税しています)。

- (注)

- 市町村税収入額は、東京都が徴収した市町村税相当額を含めています。

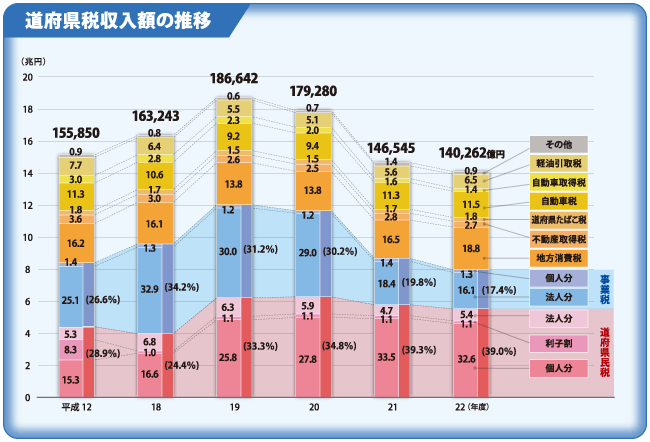

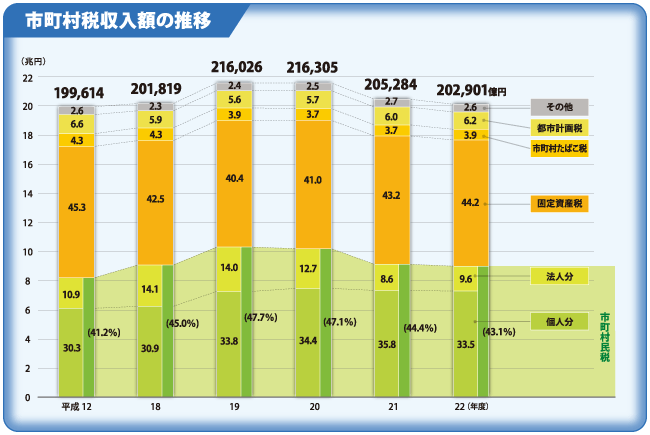

都道府県税は個人道府県民税などが減少したため前年度と比べて減収となっています。また、市町村税も法人市町村民税は増加したものの、個人市町村民税などが減少したため前年度と比べて減収となっています。

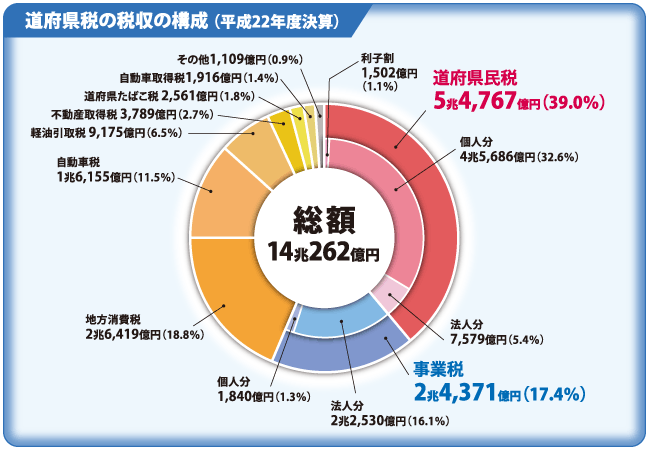

- (注)

- ( )内の数値は、事業税及び道府県民税の構成比です。

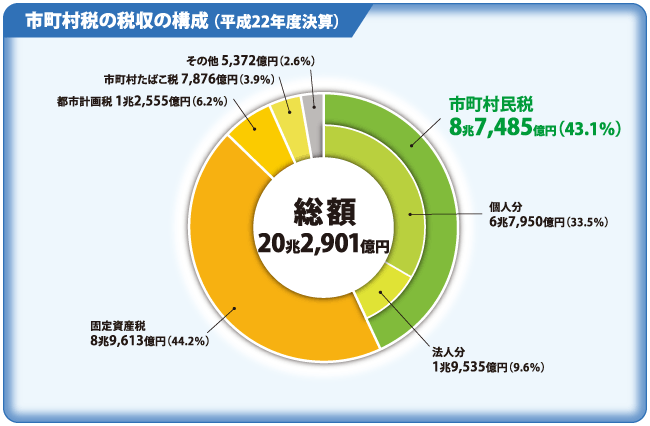

- (注1)

- ( )内の数値は、市町村民税の構成比です。

- (注2)

- 市町村税収入額は、東京都が徴収した市町村税相当額を含めています。

地域のニーズに応じた行政サービスを自らの責任と判断で実施できるよう、税源の偏在度が小さく税収の安定性を備えた地方税体系を構築することが必要です。

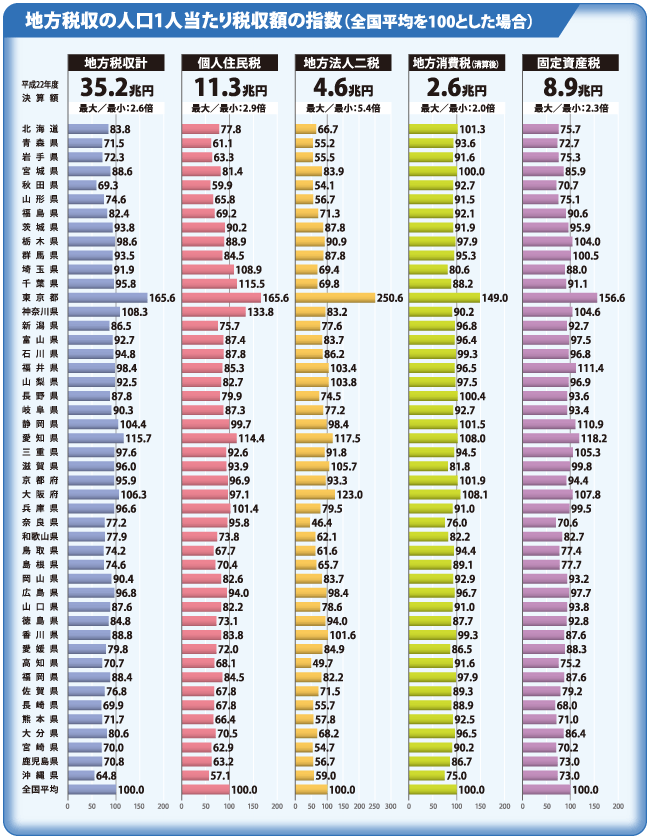

地方税収について、全国平均を100として、都道府県別に人口一人あたりの税収額を比較してみると、東京都が最も大きく、沖縄県が最も小さく、約2.6倍の格差となっています。

- (注1)

- 「 最大/最少」は、各都道府県ごとの人口1人当たり税収額の最大値を最小値で割った数値です。

- (注2)

- 地方税収計の税収額は、地方法人特別譲与税の額を含み、超過課税、法定外普通税及び法定外目的税を除いたものです。また、地方消費税清算後の数値となっています。

- (注3)

- 個人住民税の税収額は、個人道府県民税(均等割及び所得割)及び個人市町村民税(均等割及び所得割)の合計額であり、超過課税分を除いています。

- (注4)

- 地方法人二税の税収額は、法人道府県民税、法人市町村民税及び法人事業税の合計額であり、超過課税分を除いています。

- (注5)

- 固定資産税の税収額は道府県分を含み、超過課税分を除いています。

- (注6)

- 人口は、平成23年3月31日現在の住民基本台帳人口です。