府統委第57号

平成27年6月25日

総務大臣

山本 早苗 殿

統計委員会委員長 ![]()

諮問第78号の答申

経済センサス‐活動調査の変更について

本委員会は、諮問第78号による経済センサス‐活動調査の変更について審議した結果、下記のとおり結論を得たので、答申する。

記

1 本調査計画の変更

(1)承認の適否

平成27年3月6日付け総統経第18号及び同日付け20150302統第1号により総務大臣及び経済産業大臣から申請された「基幹統計調査の変更について(申請)」(以下「本申請」という。)について審査した結果、以下のとおり、統計法(平成19年法律第53号)第10条各号の各要件のいずれにも適合しているため、「経済センサス‐活動調査」(基幹統計調査。以下「本調査」という。)の変更を承認して差し支えない。

ただし、以下の「(2)理由等」で指摘した事項については、計画の修正が必要である。

ただし、以下の「(2)理由等」で指摘した事項については、計画の修正が必要である。

(2)理由等

ア 報告を求める事項

(ア)個人経営に係る調査票の見直し及び調査事項の簡素化

本申請では、個人経営を対象にする調査票について、全産業共通的な「個人経営調査票」を新たに設けるとともに、「単独事業所調査票(卸売業、小売業)(個人経営者用)」及び「単独事業所調査票(サービス関連産業B)(個人経営者用)」を廃止する計画である。

また、以下のとおり調査事項を変更する計画である。

・ 「事業別売上(収入)金額の内訳」に関し、主業に含まれる事業活動の内訳を上位3項目に縮減する。

・ 産業ごとに独自に把握する調査事項を削除する。

これらについては、平成24年に実施された本調査(以下「前回調査」という。)において、企業全体の約53%を占める個人経営に対してもその他の企業と同様の調査事項を課したこともあって、その調査票の回収・審査に多くの労力を要した一方で、個人経営の売上(収入)金額は企業全体の約2%にとどまるという現状が初めて明らかになった実情を踏まえたものである。さらに、本調査が、包括的な産業構造の把握とともに他の統計調査の母集団情報をより的確に整備することを目的としていること、また、報告者負担の軽減及び審査事務の効率化により統計精度の向上に資すると考えられることから、適当である。

また、以下のとおり調査事項を変更する計画である。

・ 「事業別売上(収入)金額の内訳」に関し、主業に含まれる事業活動の内訳を上位3項目に縮減する。

・ 産業ごとに独自に把握する調査事項を削除する。

これらについては、平成24年に実施された本調査(以下「前回調査」という。)において、企業全体の約53%を占める個人経営に対してもその他の企業と同様の調査事項を課したこともあって、その調査票の回収・審査に多くの労力を要した一方で、個人経営の売上(収入)金額は企業全体の約2%にとどまるという現状が初めて明らかになった実情を踏まえたものである。さらに、本調査が、包括的な産業構造の把握とともに他の統計調査の母集団情報をより的確に整備することを目的としていること、また、報告者負担の軽減及び審査事務の効率化により統計精度の向上に資すると考えられることから、適当である。

(イ)その他の調査票の構成の見直し

本申請では、前回調査から表1のとおり、調査票について、新設・統合を行う計画である。

表1

| 現行 |  | 変更案 |

|---|---|---|

|

|

|

|

|

上記変更は、前回調査の状況を踏まえた措置であり、調査の体系的かつ円滑な実施に資することから、適当である。

(ウ)労働者区分の見直し

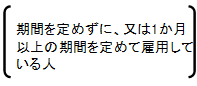

本申請では、従業者を把握する調査事項である労働者区分について、表2のとおり、常用雇用者及び臨時雇用者の定義を変更する計画である。

表2

| 現行 | 変更案 |

|---|---|

| 常用雇用者 (期間を定めずに、若しくは1か月を超える期間を定めて雇用している人又は平成23年12月と24年1月にそれぞれ18日以上雇用している人) |

常用雇用者 (期間を定めずに、又は1か月以上の期間を定めて雇用している人) |

| 臨時雇用者 (1か月以内の期間を定めて雇用している人や日々雇用している人など、常用雇用者の定義に該当しない人) |

臨時雇用者 (1か月未満の期間を定めて雇用している人や日々雇用している人など、常用雇用者の定義に該当しない人) |

これについては、公的統計の整備に関する基本的な計画(平成26年3月25日閣議決定。以下「第2(2はローマ数字)期基本計画」という。)において、労働者区分の見直しが求められていることを受けて取りまとめられた「統計調査における労働者の区分等に関するガイドライン」(平成27年5月19日各府省統計主管課長等会議申合せ)にも適合しているものであり、統計相互の整合性や比較可能性を向上させることに資することから、適当である。

ただし、同ガイドラインでは、常用雇用者の内訳区分について、雇用契約期間や所定労働時間等のより客観的な指標を用いて区分することを原則とする一方で、調査の目的や報告者の記入負担及び調査票のレイアウトによる制約等から、前記の指標を用いることが困難な統計調査においては少なくとも「正社員・正職員としている人」に変更することが求められている。

本調査は、包括的な産業構造の把握とともに他の統計調査の母集団情報をより的確に整備することを目的としていること、報告者の記入負担やレイアウトによる制約があること等を考慮し、調査事項の「正社員・正職員などと呼ばれている人」について、表3のとおり、「正社員・正職員としている人」に修正する必要があることを指摘する。

ただし、同ガイドラインでは、常用雇用者の内訳区分について、雇用契約期間や所定労働時間等のより客観的な指標を用いて区分することを原則とする一方で、調査の目的や報告者の記入負担及び調査票のレイアウトによる制約等から、前記の指標を用いることが困難な統計調査においては少なくとも「正社員・正職員としている人」に変更することが求められている。

本調査は、包括的な産業構造の把握とともに他の統計調査の母集団情報をより的確に整備することを目的としていること、報告者の記入負担やレイアウトによる制約があること等を考慮し、調査事項の「正社員・正職員などと呼ばれている人」について、表3のとおり、「正社員・正職員としている人」に修正する必要があることを指摘する。

表3

| 【変更案】 |

|

【統計委員会修正案】 | ||

常用雇用者 |

常用雇用者 | |||

|

4(4は丸の中に数字)

正社員・正職員などと呼ばれている人 |

5(5は丸の中に数字) 4(4は丸の中に数字)以外の人  |

4(4は丸の中に数字)

正社員・正職員としている人 |

5(5は丸の中に数字) 4(4は丸の中に数字)以外の人 | |

(エ)その他の主な調査事項の見直し

本申請では、上記以外に表4の調査事項について変更することを計画している。

表4

| No. | 調査事項 | 変更内容 | 変更理由 |

|---|---|---|---|

| 1(1は丸の中に数字) |

「商品手持額」 <把握対象及び把握時点の変更等> 【単独事業所調査票(卸売業、小売業)】 【企業調査票】 【事業所調査票(卸売業、小売業)】 |

単独事業所調査票及び事業所調査票から削除し、代わって単独事業所調査票及び企業調査票に以下の調査事項を追加

|

「諮問第50号の答申 経済センサス‐基礎調査及び商業統計調査の変更について」(平成25年6月21日付け府統委第67号)において、商業統計調査の商品手持額について、事業所を対象とした年末時点での把握から、企業を対象とした年初及び年末時点での把握としたことを踏まえて変更するもの |

| 2(2は丸の中に数字) |

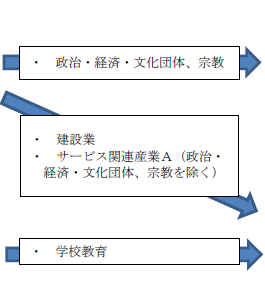

「商品売上原価」 <削除> 【産業共通調査票】 【企業調査票】 【企業調査票(建設業、サービス関連産業A、学校教育)】 【団体調査票(政治・経済・文化団体、宗教)】 【単独事業所調査票(卸売業、小売業)】 |

調査事項から削除 |

行政上のニーズ等を再確認した結果、今後の利活用が見込まれないことが確認できたことから削除するもの |

| 3(3は丸の中に数字) |

「店舗形態」 <選択肢の追加> 【単独事業所調査票(卸売業、小売業)】 【事業所調査票(卸売業、小売業)】 |

選択肢に、新たに「コンビニエンスストア」を追加 |

従来、「売場面積」、「セルフサービス方式の採用」、「営業時間」及び「飲食料の取扱」を基に格付を行ってきたが、コンビニエンスストアの業態をより正確かつ安定的に格付するとともに、審査の効率化を図るために追加するもの |

| 4(4は丸の中に数字) |

「建設業許可番号」 <削除> 【単独事業所調査票(建設業、サービス関連産業A、学校教育)】 【企業調査票(建設業、サービス関連産業A、学校教育)】 |

調査事項から削除 |

行政上のニーズ等を再確認した結果、今後の利活用が見込まれないことが確認できたことから削除するもの |

| 5(5は丸の中に数字) |

「学校教育の種類」 「学校等種類別収入内訳」 <選択肢の追加> 【単独事業所調査票(建設業、サービス関連産業A、学校教育)】 【企業調査票(建設業、サービス関連産業A、学校教育)】 【事業所調査票(建設業、サービス関連産業A、学校教育)】 |

選択肢に、新たに「幼保連携型認定こども園」を追加 |

平成25年10月の日本標準産業分類の改定において、小分類「819 幼保連携型認定こども園」が新設されたことに伴い、事業所及び企業の産業格付を適正に行うために変更するもの |

(注)調査事項欄内の鍵括弧(「」)は見直しの対象である調査事項の名称を、山括弧(<>)は変更内容を、隅付き括弧(【】)は対象となる調査票の名称をそれぞれ示している。

上記変更は、前回調査以降の行政ニーズの変化等に対応したものであり、削除される調査事項については産業連関表等の加工統計の推計への影響もなく、報告者負担の軽減や適正な実態把握にも資すると考えられることから、適当である。

ただし、「学校教育の種類」等における選択肢の設定については、報告者が調査票の記入に当たって紛れが生じないよう、表5のとおり修正する必要があることを指摘する。

ただし、「学校教育の種類」等における選択肢の設定については、報告者が調査票の記入に当たって紛れが生じないよう、表5のとおり修正する必要があることを指摘する。

表5

| 【変更案】 | 【統計委員会修正案】 | |

|

・ 学校教育の種類

1 幼稚園

2 小学校 3 中学校 (中略) 12 学校教育支援機関 13 幼保連携型認定こども園 |

・ 学校教育の種類

1 幼稚園

2 幼保連携型認定こども園 3 小学校 4 中学校 (中略) 13 学校教育支援機関 |

イ 報告を求める事項の基準となる期日等

(ア)報告を求める事項の基準となる期日及び報告を求める期間の変更

本申請では、本調査の報告を求める事項の基準となる期日を「平成24年2月1日」から「調査実施年6月1日」に、報告を求める期間を「平成24年1月から同年3月まで」から「調査実施年5月から同年7月まで」に変更する計画である。

これらについては、前回調査が積雪・寒冷期に実施され、調査員の確保が困難であったほか、確定申告前の時期と重なり報告者からの調査票の回収に予想以上に時間を要した等の状況がみられたことを踏まえ、1(1は丸の中に数字)「経済センサスの枠組みについて」(平成18年3月31日経済センサス(仮称)の創設に関する検討会)において示された考え方、2(2は丸の中に数字)平成28年7月に実施が想定される参議院議員通常選挙に係る地方公共団体の事務負担、3(3は丸の中に数字)3月が決算時期である企業が多くを占める実態等を勘案したものであり、適切な実態把握や報告者負担の軽減の観点から、適当である。

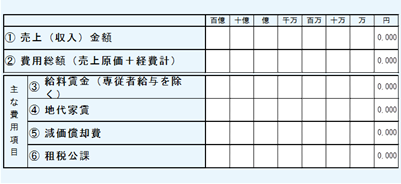

ただし、売上(収入)金額、費用総額及び費用項目の報告を求める期間については、報告者が、対象となる期間について紛れが生じないよう、表6のとおり、説明文を追加する必要があることを指摘する。

これらについては、前回調査が積雪・寒冷期に実施され、調査員の確保が困難であったほか、確定申告前の時期と重なり報告者からの調査票の回収に予想以上に時間を要した等の状況がみられたことを踏まえ、1(1は丸の中に数字)「経済センサスの枠組みについて」(平成18年3月31日経済センサス(仮称)の創設に関する検討会)において示された考え方、2(2は丸の中に数字)平成28年7月に実施が想定される参議院議員通常選挙に係る地方公共団体の事務負担、3(3は丸の中に数字)3月が決算時期である企業が多くを占める実態等を勘案したものであり、適切な実態把握や報告者負担の軽減の観点から、適当である。

ただし、売上(収入)金額、費用総額及び費用項目の報告を求める期間については、報告者が、対象となる期間について紛れが生じないよう、表6のとおり、説明文を追加する必要があることを指摘する。

表6

| 【変更案】 | |

10売上(収入)金額、費用総額及び費用項目

|  |

| 【統計委員会修正案】 | |

10売上(収入)金額、費用総額及び費用項目

| |

(イ) 調査結果の公表期日の変更

本申請では、調査結果の公表期日を、「速報集計結果:調査実施年の翌年1月末、確報集計結果:調査実施年翌年の夏頃から順次公表」から「速報集計結果:調査実施年翌年の5月末、確報集計結果:調査実施年翌年の9月頃から順次公表」に変更する計画である。

これについては、上記(ア)で述べた報告を求める事項の基準となる期日及び報告を求める期間の変更に伴うものであるが、前回調査と比較して、対応が可能な範囲で結果公表の早期化が計画されていることから、適当である。

これについては、上記(ア)で述べた報告を求める事項の基準となる期日及び報告を求める期間の変更に伴うものであるが、前回調査と比較して、対応が可能な範囲で結果公表の早期化が計画されていることから、適当である。

ウ 報告を求めるために用いる方法

(ア)調査組織の変更(大型商業施設等の管理会社等への調査員業務の委託)

本申請では、大型商業施設等の管理会社や施設の運営法人等に調査員業務を委託することを可能とするように変更する計画である。

上記変更は、前回調査において、建物・施設の管理上の制約から調査員が調査票の配布・回収を行うことが困難であったとの状況を踏まえたものであり、調査のより円滑な実施に資することから、適当である。

なお、今回調査において、管理会社や施設の運営法人等への調査員業務の委託が初めて行われることとなることを踏まえ、今回調査の実施に当たっては、調査員業務の委託先を管理会社や施設の運営法人に限定する等、地方公共団体と十分に調整する必要がある。

上記変更は、前回調査において、建物・施設の管理上の制約から調査員が調査票の配布・回収を行うことが困難であったとの状況を踏まえたものであり、調査のより円滑な実施に資することから、適当である。

なお、今回調査において、管理会社や施設の運営法人等への調査員業務の委託が初めて行われることとなることを踏まえ、今回調査の実施に当たっては、調査員業務の委託先を管理会社や施設の運営法人に限定する等、地方公共団体と十分に調整する必要がある。

(イ)オンライン調査の範囲の拡大

本申請では、オンライン調査の実施の範囲について、表7のとおり、全ての報告者を対象に導入する計画である。

表7

| 現行 | 変更案 | |||||

|---|---|---|---|---|---|---|

| 調査員 | 郵送 | オンライン | 調査員 | 郵送 | オンライン | |

| 単独事業所 | ○ (一部を除く) | ○ (一部) | ○ (一部を除く) | ○ (一部) | ○ | |

| 新設事業所 | ○ | ○ | ○ | |||

| 支所を有する企業 | ○ | ○ | ○ | ○ | ||

(注)オンライン調査が可能な報告者は、約25万企業(約130万事業所)から約400万企業(約600万事業所)に拡大する(企業数等は前回調査によるもの)。

上記変更は、第2(2はローマ数字)期基本計画においてオンライン調査の推進を図ることとされていることを踏まえたものであり、地方公共団体における審査事務に係る負担軽減など調査の効率的な実施に資することから、適当である。

(ウ)調査の対象区分の見直し

本申請では、資本金1億円以上の単独事業所について、調査員調査から郵送による配布を行う直轄調査に変更する計画である。

上記変更は、前回調査において、一定規模以上の企業に対して調査員が面接による調査票配布を行うことが困難であったといった状況を踏まえたものであり、調査の円滑かつ効果的な実施に資することから、適当である。

上記変更は、前回調査において、一定規模以上の企業に対して調査員が面接による調査票配布を行うことが困難であったといった状況を踏まえたものであり、調査の円滑かつ効果的な実施に資することから、適当である。

エ 集計事項

(ア)消費税に係る集計方法の見直し

前回調査では、売上(収入)金額等の経理項目について、消費税込みによる記入を原則とし、消費税込みでの記入が困難な場合には、その旨をチェックする欄に記入した上で消費税抜きでの記入することを可能としていたが、本申請では、引き続き消費税込みでの記入を原則とした上で、消費税込み又は消費税抜きのどちらで記入するのかを把握する調査事項を新たに追加する計画である。

また、前回調査では、売上(収入)金額等の経理項目について、消費税込みと消費税抜きで記入されたものをそのまま集計していたところ、今回、経理項目のうち消費税抜きで記入されたものを消費税込みに補正して集計する方法に変更する計画である。

これについては、第2(2はローマ数字)期基本計画において、売上高等の集計に関する消費税の取扱い(消費税の税込み・税抜きに係る補正)について検討が求められていたことを受けて取りまとめられた「統計調査における売上高等の集計に係る消費税の取扱いに関するガイドライン」(平成27年5月19日各府省統計主管課長等会議申合せ)にも適合しているものである。

上記変更については、報告者が記入する際の消費税の取扱いをより正確に把握するとともに、経理項目について消費税込みに統一した形で集計・公表を行うことにより、精度の向上及び正確性の確保並びに利用者の利便性の向上に資すると考えられることから、適当である。

また、前回調査では、売上(収入)金額等の経理項目について、消費税込みと消費税抜きで記入されたものをそのまま集計していたところ、今回、経理項目のうち消費税抜きで記入されたものを消費税込みに補正して集計する方法に変更する計画である。

これについては、第2(2はローマ数字)期基本計画において、売上高等の集計に関する消費税の取扱い(消費税の税込み・税抜きに係る補正)について検討が求められていたことを受けて取りまとめられた「統計調査における売上高等の集計に係る消費税の取扱いに関するガイドライン」(平成27年5月19日各府省統計主管課長等会議申合せ)にも適合しているものである。

上記変更については、報告者が記入する際の消費税の取扱いをより正確に把握するとともに、経理項目について消費税込みに統一した形で集計・公表を行うことにより、精度の向上及び正確性の確保並びに利用者の利便性の向上に資すると考えられることから、適当である。

(イ)その他の集計事項の見直し

本申請では、集計事項について、調査事項の追加・削除に伴う所要の変更を行うほか、利活用が比較的少ない集計事項の削除や類似の集計事項の統合を行うとともに、統計ニーズを踏まえた集計事項の追加を行うなど、集計事項を整理する計画である。

これについては、調査結果の円滑な集計及び公表を図ることを目的に集計事務の効率化を図るとともに、統計ニーズ等に配慮した集計事項の追加及び廃止を行うものであり、また、別途、調査票の二次利用による追加的な集計についても実施する等、利用者の利便性の向上に資するための取組みも行うこととしていることから、適当である。

これについては、調査結果の円滑な集計及び公表を図ることを目的に集計事務の効率化を図るとともに、統計ニーズ等に配慮した集計事項の追加及び廃止を行うものであり、また、別途、調査票の二次利用による追加的な集計についても実施する等、利用者の利便性の向上に資するための取組みも行うこととしていることから、適当である。

2 「諮問第29号の答申 経済構造統計の指定の変更、経済センサス-活動調査の実施並びに工業統計調査、商業統計調査及び特定サービス産業実態調査の変更について」(平成22年12月17日付け府統委第154号)の「今後の課題」への対応状況

本調査については、「諮問第29号の答申 経済構造統計の指定の変更、経済センサス-活動調査の実施並びに工業統計調査、商業統計調査及び特定サービス産業実態調査の変更について」(平成22年12月17日付け府統委第154号)の「今後の課題」として、「事業所の売上金額に占める企業の内部取引額を把握することは、調査対象の負担を考慮すれば今回の活動調査において実施することは困難としても、今回の調査結果を十分に検証し、次回に向けて全産業の企業の内部取引額をどのように把握できるかについて検討する必要がある」旨の指摘がされている。

これについて調査実施者は、前回調査の結果を分析した結果、企業の内部取引額を、企業の売上(収入)金額と当該企業の傘下事業所の売上(収入)金額の合計額との差分から算出することは、事業所単位での売上(収入)金額の把握ができない業種(ネットワーク型産業)が存在すること等から困難であること、また、企業の内部取引額を把握することによる報告者負担の増加について企業の理解が得られにくいことから、今回調査において、全産業で企業の内部取引額を把握することは困難であるとしている。

これについては、本調査の目的が、包括的な産業構造の把握とともに他の統計調査の母集団情報の整備であることを踏まえると、上記課題について報告者負担の観点から今回調査において対応することは困難であるとの調査実施者の結論は、やむを得ないものと考える。

ただし、企業の内部取引額の把握については、第2(2はローマ数字)期基本計画における課題として掲げられていることから、今回の検討結果も踏まえつつ、政府統計全体の課題として、第2(2はローマ数字)期基本計画の取組の中で検討を進めていくことが重要である。

これについて調査実施者は、前回調査の結果を分析した結果、企業の内部取引額を、企業の売上(収入)金額と当該企業の傘下事業所の売上(収入)金額の合計額との差分から算出することは、事業所単位での売上(収入)金額の把握ができない業種(ネットワーク型産業)が存在すること等から困難であること、また、企業の内部取引額を把握することによる報告者負担の増加について企業の理解が得られにくいことから、今回調査において、全産業で企業の内部取引額を把握することは困難であるとしている。

これについては、本調査の目的が、包括的な産業構造の把握とともに他の統計調査の母集団情報の整備であることを踏まえると、上記課題について報告者負担の観点から今回調査において対応することは困難であるとの調査実施者の結論は、やむを得ないものと考える。

ただし、企業の内部取引額の把握については、第2(2はローマ数字)期基本計画における課題として掲げられていることから、今回の検討結果も踏まえつつ、政府統計全体の課題として、第2(2はローマ数字)期基本計画の取組の中で検討を進めていくことが重要である。

3 今後の課題

常用雇用者の内訳区分については、政府統計の統一的な指針として作成された「統計調査における労働者の区分等に関するガイドライン」の趣旨を踏まえ、今後の同ガイドラインの更なる検討状況も勘案しつつ、検討していく必要がある。