府統委第22号

平成28年1月21日

総務大臣

山本 早苗 殿

統計委員会委員長![]()

諮問第83号の答申

工業統計調査の変更について

本委員会は、諮問第83号による工業統計調査の変更について審議した結果、下記のとおり結論を得たので、答申する。

記

1 本調査計画の変更

(1)承認の適否

平成27年10月7日付け20150929統第1号により経済産業大臣から申請された「基幹統計調査の変更について(申請)」(以下「本申請」という。)について審査した結果、以下のとおり、統計法(平成19年法律第53号)第10条各号の各要件のいずれにも適合しているため、「工業統計調査」(基幹統計調査。以下「本調査」という。)の変更を承認して差し支えない。

ただし、以下の「(2)理由等」で指摘した事項については、計画の修正が必要である。

ただし、以下の「(2)理由等」で指摘した事項については、計画の修正が必要である。

(2)理由等

ア 調査期日の変更

本申請では、調査期日(調査の基準となる期日)を従前の「把握対象年の12月31日現在」から「把握対象年の翌年6月1日現在」に変更することとしている。

これについては、

これについては、

1(1は丸の中に数字) 速報と確報の集計結果に差異が生じる原因の一つとなっている、大企業を中心とした調査票の提出遅延(約1万社)の解消

2(2は丸の中に数字) 資本金1億円以上の企業の約6割が3月に決算を行っているという実態

3(3は丸の中に数字) 地方公共団体や統計調査員による実査事務負担の軽減

等に対応し、結果精度の向上にも資するものであり、変更に伴う調査結果の利用にも大きな支障は認められないことから、適当である。また、6月1日を調査期日とする経済センサス‐活動調査(5年周期の基幹統計調査。以下「経済センサス」という。)を軸とした経済関連統計の体系的整備・時系列比較の向上という観点からも適当である。

イ 調査事項の変更

(※1)中途解約できる場合であっても、リース総額を違約金として支払う必要がある契約を含む。

(※2)非常に限定的に、中途解約不可のオペレーティングリースも存在し、リース契約による契約額及び支払額の把握対象となるものもある

(ア)本申請では、出荷額等に係る消費税の取扱いについて、従前の「税込みに統一した記入」による報告を、税抜き記入を許容する「原則税込み記入」に変更するとともに、税込み・税抜きのいずれで記入したかを明確にするための調査事項「消費税の税込み記入・税抜き記入の別」を設けることとしている。

これについては、税抜き記入を希望する報告者が7割以上に達するという経済産業省実施のアンケート調査結果や、税込み・税抜き記入の明確化を図ることを踏まえると、報告者負担の軽減や結果精度の向上に資するものであり、また、税抜き記入された調査票について税込み補正した上で集計・公表するという「統計調査における売上高等の集計に係る消費税の取扱いに関するガイドライン」(平成27年5月19日各府省統計主管課長等会議申合せ)を踏まえ、調査結果の利用にも大きな支障は認められないことから、適当である。

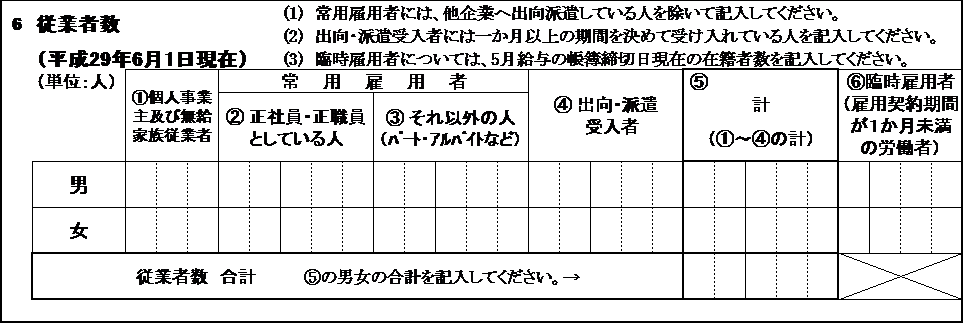

(イ)本申請では、従業者数を把握する調査事項における労働者区分について、下表のとおり、事項の名称及び定義並びに調査票上の記載を変更することとしている。

| 現行 | 変更案 | |

|---|---|---|

| 名称・定義 |

〔名称〕 常用労働者のうち雇用者 〔定義〕 期間を定めずに、若しくは1か月を超える期間を定めて雇用している人又は前2か月間でそれぞれ18日以上雇用している人 |

〔名称〕 常用雇用者 〔定義〕 期間を定めずに、又は1か月以上の期間を定めて雇用している人 |

|

〔名称〕 臨時雇用者 〔定義〕 1か月以内の期間を定めて雇用している人や日々雇用している人など、常用雇用者の定義に該当しない人 |

〔名称〕 臨時雇用者 〔定義〕 1か月未満の期間を定めて雇用している人や日々雇用している人など、常用雇用者の定義に該当しない人 |

|

| 記載 |

〔「常用労働者のうち雇用者」の区分〕 ・正社員、正職員等 ・パート・アルバイト等 |

〔「常用雇用者」の区分〕 ・正社員、正職員としている者 ・それ以外(パート・アルバイト等) |

これについては、「統計調査における労働者の区分等に関するガイドライン」(平成27年5月19日各府省統計主管課長等会議申合せ)により、標準的な指針が策定されたことを踏まえたものであり、適当である。

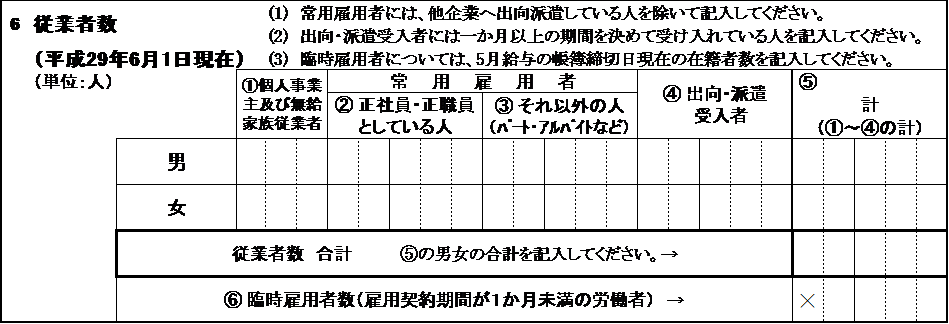

ただし、本調査事項における受入者(出向や派遣により、別経営の事業所から受け入れている者)及び送出者(別経営の事業所へ出向又は派遣している者)の取扱いを確認したところ、図1のとおり、経済センサスと本調査との間に相違があることが判明した。

ただし、本調査事項における受入者(出向や派遣により、別経営の事業所から受け入れている者)及び送出者(別経営の事業所へ出向又は派遣している者)の取扱いを確認したところ、図1のとおり、経済センサスと本調査との間に相違があることが判明した。

| 区分 | 経済センサス | 本調査 | ||

|---|---|---|---|---|

| 直接雇用 | 常用雇用者 | 常用雇用者 | ||

| 臨時雇用者 | 臨時雇用者 (1か月未満の期間で受け入れている者を含む。) | |||

| 間接雇用 | 受入者 | |||

| 出向・派遣受入者 | ||||

| ※直接雇用の項目には、送出者を含む。 | ※各項目に送出者を含まない。 |

この相違については、経済センサスを軸とした産業関連統計の体系的整備の観点から、特段の支障のない限り、経済センサスにおける把握方法に合わせることが望ましく、本申請の変更対象となる平成29年の調査実施までに、相違の解消について検討し、可能な範囲で措置する必要があることを指摘する。

(ウ)本申請では、以下の各調査事項について、報告者負担軽減の観点から削除することとしている。

(a)臨時雇用者男女別内訳

本調査事項については、報告者における臨時雇用者の男女別把握が困難であること及び製造業における本項目の実績値が小さいことから、削除することが計画されている。

しかしながら、「公的統計の整備に関する基本的な計画」(平成26年3月25日閣議決定。以下「第2(2はローマ数字)期基本計画」という。)において、男女共同参画基本計画に基づく男女別統計の充実が求められている中、例外とすべきほどの著しい報告者負担は確認できなかったことから、図2のとおり、引き続き、調査事項として把握することが適当であることを指摘する。

しかしながら、「公的統計の整備に関する基本的な計画」(平成26年3月25日閣議決定。以下「第2(2はローマ数字)期基本計画」という。)において、男女共同参画基本計画に基づく男女別統計の充実が求められている中、例外とすべきほどの著しい報告者負担は確認できなかったことから、図2のとおり、引き続き、調査事項として把握することが適当であることを指摘する。

| 【申請案】 |  |

| 【統計委員会修正案】 |  |

(b)常用労働者毎月末現在数の合計

本調査事項については、調査期日の変更に伴い、引き続き把握する必要性が低下したことから、削除することが計画されている。

本調査事項は、従前の調査期日である12月31日現在で常用労働者数を把握した場合、季節性によってその値が下振れするという特殊性があったことから、それを補正する意図で調査されていたものである。しかし、調査期日を6月1日とすることで、この特殊性が解消されることとなり、本調査事項を存続させる特段の必要性は確認されないことから、適当である。

本調査事項は、従前の調査期日である12月31日現在で常用労働者数を把握した場合、季節性によってその値が下振れするという特殊性があったことから、それを補正する意図で調査されていたものである。しかし、調査期日を6月1日とすることで、この特殊性が解消されることとなり、本調査事項を存続させる特段の必要性は確認されないことから、適当である。

(c)リース契約による契約額及び支払額

本調査事項については、報告者における記入負担が大きく、その必要性が低下したことから、削除することが計画されている。

本調査事項が設けられた当初の目的は、リース契約の全体像を把握するためではなく、当時の会計基準で有形固定資産として把握されていないリース物件を把握することによって、有形固定資産の補完的な情報を得ることにあった。しかしながら、その後の会計基準の変更などにより、すでにリース物件の多くの部分が本調査の有形固定資産の項目において把握されていることから、本調査においてこれを引き続き把握する必要性は低下しているものと考えられる(図3参照)。また、リースは企業ベースで契約されるため、調査対象の事業所単位に把握することは報告者にとって負担が重いと認められる。

以上のことから、本調査事項の削除は適当である。

本調査事項が設けられた当初の目的は、リース契約の全体像を把握するためではなく、当時の会計基準で有形固定資産として把握されていないリース物件を把握することによって、有形固定資産の補完的な情報を得ることにあった。しかしながら、その後の会計基準の変更などにより、すでにリース物件の多くの部分が本調査の有形固定資産の項目において把握されていることから、本調査においてこれを引き続き把握する必要性は低下しているものと考えられる(図3参照)。また、リースは企業ベースで契約されるため、調査対象の事業所単位に把握することは報告者にとって負担が重いと認められる。

以上のことから、本調査事項の削除は適当である。

| リース区分 | 中途解約可否 | 所有権移転有無 | 契約期間 | 契約金額 | 会計基準変更前 | 会計基準変更後 | ||||||||

| 会計上取扱い | 工業統計調査での把握対象 | 会計上取扱い | 工業統計調査での把握対象 | |||||||||||

| 30人以上 | 29人以下 | 30人以上 | 29人以下 | |||||||||||

| ファイナンスリース | 不可(※1) | 所有権移転 | 売買 | 「有形固定資産」 | 把握対象外 | 売買 | 「有形固定資産」 | 把握対象外 | ||||||

| 所有権移転外 | 1年超 | 300万超 | 賃貸借 | 「リース契約による契約額及び支払額」 | ||||||||||

| 300万以下 | 賃貸借 | 「リース契約による契約額及び支払額」 | ||||||||||||

| 1年以内 | ||||||||||||||

| オペレーティングリース | 基本的に可(※2) | |||||||||||||

(※2)非常に限定的に、中途解約不可のオペレーティングリースも存在し、リース契約による契約額及び支払額の把握対象となるものもある

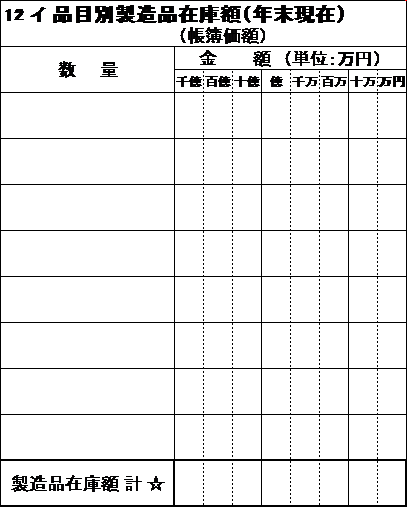

(d)品目別製造品在庫額(数量、金額)

本調査事項については、報告者における記入負担が大きく、未記入率が高いことから、削除することが計画されている。

しかしながら、報告者負担については考慮すべきではあるものの、

しかしながら、報告者負担については考慮すべきではあるものの、

1(1は丸の中に数字) 12月31日から翌年6月1日への調査期日の変更により、12月31日時点の情報を回答するに当たり、情報の収集・整理に時間的な余裕が生じるため、報告者負担の軽減が見込まれること

2(2は丸の中に数字) 国民経済計算にとって不可欠な基礎資料である産業連関表の在庫の推計において、現に重要な基礎資料として用いられているなど明確な利活用ニーズがあること

を踏まえ、図4のとおり、引き続き、調査事項として把握することが適当であることを指摘する。| 【申請案】 | 【統計委員会修正案】 | |

|---|---|---|

| (削除) |  |

(e)酒税、たばこ税、揮発油税及び地方揮発油税の合計額(年間)

本調査事項については、他の調査事項及び税率を活用した推計で代替可能であるため、削除することが計画されている。

これについては、今回示された代替方策である推計手法は妥当な手法であり、推計結果の検証においても大きなかい離が生じていないことから、適当である。

これについては、今回示された代替方策である推計手法は妥当な手法であり、推計結果の検証においても大きなかい離が生じていないことから、適当である。

(f)工業用地及び用水の一部事項

本申請では、工業用地及び用水のうち、利用ニーズが低下しており、かつ、行政記録情報等で一定程度の代替が可能である事項について、図5のとおり、削除することが計画されている。

| 【現行】 | 【変更後】 | ||

|---|---|---|---|

| 面積関係 | 敷地面積 | 敷地面積 | |

| 建築面積 | (削除) | ||

| 延べ建築面積 | (削除) | ||

| 水源別用水量 | 工業用水道 | 工業用水道 | |

| 上水道 | 上水道 | ||

| 井戸水 | 井戸水 | ||

| その他の淡水 | その他の淡水 | ||

| 回収水 | (削除) | ||

| 海水 | (削除) | ||

| 用途別用水量 | ボイラ用水 | (削除) | |

| 原料用水 | (削除) | ||

| 製品処理用水 洗じょう用水 | (削除) | ||

| 冷却用水 温調用水 | (削除) | ||

| その他 | (削除) |

これについては、主な利用者である地方公共団体を始めとして利活用のニーズが低下していることから、適当である。

ウ 集計事項の見直し

本申請では、集計事項について、従前「速報、産業編概要版、産業編、品目編、市町村編、用地用水編、工業地区編、企業編及び詳細情報」という9つの集計区分で公表していたものを、「速報、産業別統計表概要版、産業別統計表、品目別統計表及び地域別統計表」の5つの集計区分に再編・整理する計画である。

これについては、集計表を体系的に整備し、利活用面での利便性を向上させるものであること、また、調査期日が6月1日に変更されることによる公表の遅れを最小限にするために、利活用ニーズの極めて低い集計事項の一部を廃止するものであることから、適当である。

これについては、集計表を体系的に整備し、利活用面での利便性を向上させるものであること、また、調査期日が6月1日に変更されることによる公表の遅れを最小限にするために、利活用ニーズの極めて低い集計事項の一部を廃止するものであることから、適当である。

2 統計委員会諮問第55号の答申(平成25年9月27日付け府統委第123号)で示された「今後の課題」への対応状況

本調査については、統計委員会諮問第55号の答申時において、以下の検討課題が指摘されている。

ア 調査方法の変更に関する検証について

経済産業省は、民間委託により調査対象事業所を拡大させることに伴う結果について、結果精度の維持及び回収率確保の観点から、検証を行う必要がある。その上で、当該検証結果から、結果精度の維持への影響が大きいことが確認された場合は、調査方法の変更に関する検討を行う必要がある。

イ 報告者負担の軽減方策(プレプリント事項の拡大)について

経済産業省は、報告者負担の軽減、国が把握している統計データの報告者への還元等の観点から、大勢において変化のない項目については、情報の機密保護を考慮しつつ、更なるプレプリント事項の拡大の可能性について、検討を行う必要がある。

このうち、「ア 調査方法の変更に関する検証について」は、調査を民間委託に移行した前後における回収状況を検証した結果、傾向に大きな変動は確認されず、特段の支障は生じていないと思料されることから、現時点では特段の問題は生じていないものと考える。ただし、民間委託に係る統計調査の精度維持・向上については継続的な取組が求められることから、本委員会としては、引き続き状況を注視することとしたい。

また、「イ 報告者負担の軽減方策(プレプリント事項の拡大)について」は、今回の申請対象の調査年から、経年変化が少ないと認められた調査事項である「経営組織」及び「資本金又は出資金額」についても新たにプレプリント事項とすることとしており、適当である。

また、「イ 報告者負担の軽減方策(プレプリント事項の拡大)について」は、今回の申請対象の調査年から、経年変化が少ないと認められた調査事項である「経営組織」及び「資本金又は出資金額」についても新たにプレプリント事項とすることとしており、適当である。

3 オンライン調査の推進

オンライン調査については、

このことを踏まえ、経済産業省は、今回、オンライン回答を可能とする範囲を、調査員調査も含めた調査全体に拡大することとしている。これについては、本調査のオンライン利用率の更なる向上に資するものと考えられることから、適当である。

一方、現状では、本調査におけるオンラインによる回収率が約1%にとどまっていること、本調査が年次の全数調査であり、同一報告者に対し反復継続的に実施されていることなどを考慮すれば、オンライン利用率の向上を図る余地はあるものと認めら れる。

このため、第2(2はローマ数字)期基本計画等の趣旨を踏まえ、一層の効率的な調査実施のために、今後のオンライン調査の利用状況を十分に分析・検証し、更なるオンライン調査推進のための取組を検討することを指摘する。

1(1は丸の中に数字) 報告者負担の軽減や集計事務の効率化、正確な統計作成など多くのメリットがあること

2(2は丸の中に数字) 第2(2はローマ数字)期基本計画において、統計調査の実施計画を企画する際、オンライン調査を導入している調査はオンラインによる回収率の向上方策について事前に検討することが指摘されていること

3(3は丸の中に数字) 「オンライン調査の推進に関する行動指針」(平成27年4月17日オンライン調査推進会議申合せ)において、基幹統計調査や大規模統計調査がオンライン調査の充実に優先的に取り組むとされていること

等を踏まえ、その推進に一層取り組むことが求められている。このことを踏まえ、経済産業省は、今回、オンライン回答を可能とする範囲を、調査員調査も含めた調査全体に拡大することとしている。これについては、本調査のオンライン利用率の更なる向上に資するものと考えられることから、適当である。

一方、現状では、本調査におけるオンラインによる回収率が約1%にとどまっていること、本調査が年次の全数調査であり、同一報告者に対し反復継続的に実施されていることなどを考慮すれば、オンライン利用率の向上を図る余地はあるものと認めら れる。

このため、第2(2はローマ数字)期基本計画等の趣旨を踏まえ、一層の効率的な調査実施のために、今後のオンライン調査の利用状況を十分に分析・検証し、更なるオンライン調査推進のための取組を検討することを指摘する。

4 今後の課題

(1)従業者数の把握範囲の整理について

経済センサスを軸とした産業関連統計の体系的整備の観点からは、特段の支障がない限り、経済センサスにおける把握方法に合わせることが望ましい。ついては、本申請の変更対象となる平成29年の調査実施までに、従業者数の把握範囲の相違の解消について検討し、可能な範囲で措置する必要がある。

(2)オンライン調査の更なる推進について

報告者負担の軽減や利便性の向上、正確な統計作成など多くのメリットがあるオンライン調査を更に推進するため、今回、本調査全体に拡げるオンライン調査の利用状況を分析・検証し、更なるオンライン調査の取組を進める必要がある。