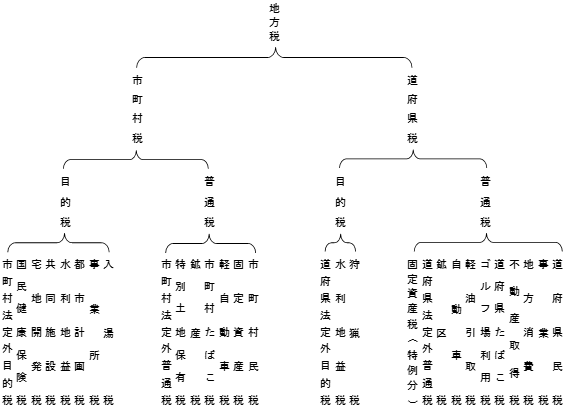

教育、福祉、消防・救急、ゴミ処理といった、私たちの生活に身近な行政サービスの多くは、市区町村や都道府県によって提供されています。地方税はこうしたサービスを賄うための財源であり、その地域に住む住民などが広く共同して負担しあうもの(地域社会の会費)であり、都道府県や市区町村がそれぞれ条例に基づいて課税しています。

この地方税は、道府県が課す道府県税と、市町村が課す市町村税に区分されます。そして、その税の使途から普通税(税の使途が特定されていないもの)と目的税(税の使途が特定されているもの)に区分されます。