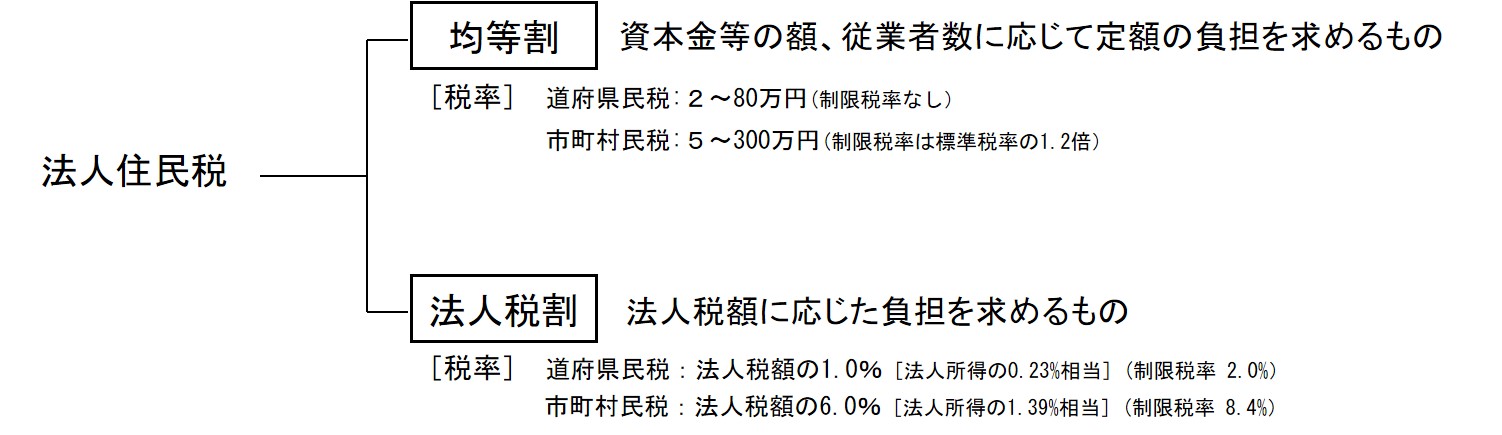

法人住民税は、地域社会の費用について、その構成員である法人にも、個人と同様幅広く負担を求めるものです。道府県民税と市町村民税があり、事務所等を有する法人に、その事務所等が所在する都道府県及び市町村がそれぞれ課税するものです。

資本金等の額、従業者数に応じて定額が課される均等割、法人税額に応じて課される法人税割があります。

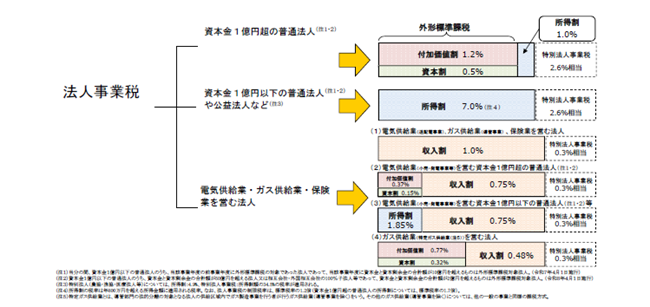

法人事業税は、法人が行う事業そのものに課される税であり、法人がその事業活動を行うに当たって地方団体の各種の行政サービスの提供を受けることから、これに必要な経費を分担すべきであるという考え方に基づき課税されるものです。事務所等を有する法人に、その事務所等が所在する都道府県が課税します。

資本金1億円超の普通法人に対しては、付加価値額に応じた付加価値割、資本金等の額に応じた資本割、所得に応じた所得割が課され、資本金1億円以下の普通法人等に対しては、所得割のみが課されます。このほか、電気供給業(小売電気事業等及び発電事業等を除く)、ガス供給業、保険業を営む法人に対しては、収入金額に応じた収入割が課されます。

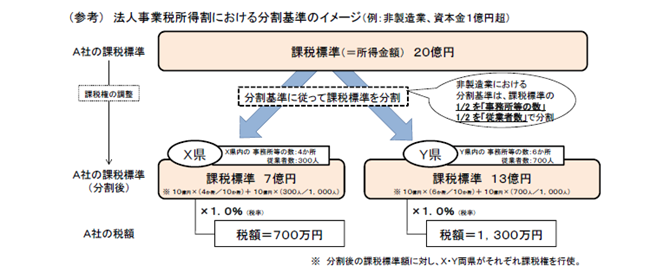

法人住民税及び法人事業税は、事務所等を有する法人に、その事務所等が所在する地方団体が課するものであるため、法人の事務所等が2以上の地方団体にある場合、分割基準(従業者数等)により課税標準額を課税団体ごとに分割します。

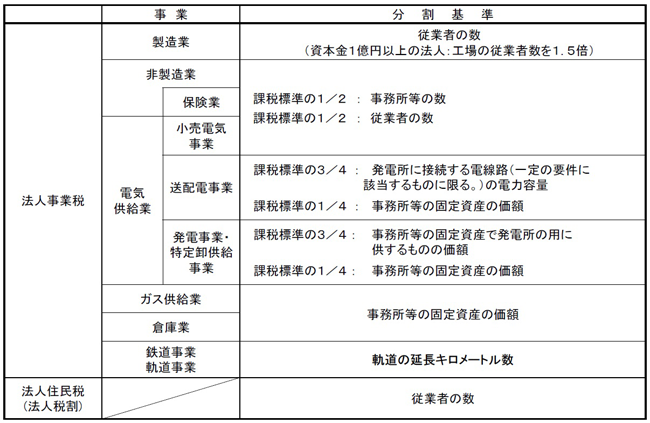

<法人住民税法人税割の分割基準は、従業者の数です。法人事業税の分割基準は、製造業の場合、従業者の数です。非製造業の場合、2分の1は事務所等の数、2分の1は従業者の数です。その他、業種によって異なる場合があります。>