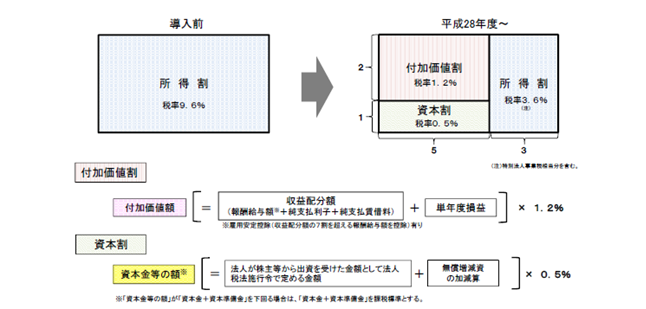

平成16年度以後、法人事業税のうち、資本金1億円超の普通法人には、収益配分額(報酬給与額、純支払利子及び純支払賃借料の合計額)と単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を課税標準とする資本割からなる外形標準課税が課されています。

外形標準課税は、法人が事業規模に応じて広く薄く負担を担うものであり、税負担の公平性の確保、応益課税としての事業税の性格の明確化、地方分権を支える基幹税の安定化、経済の活性化等の観点から重要な意義を有しています。

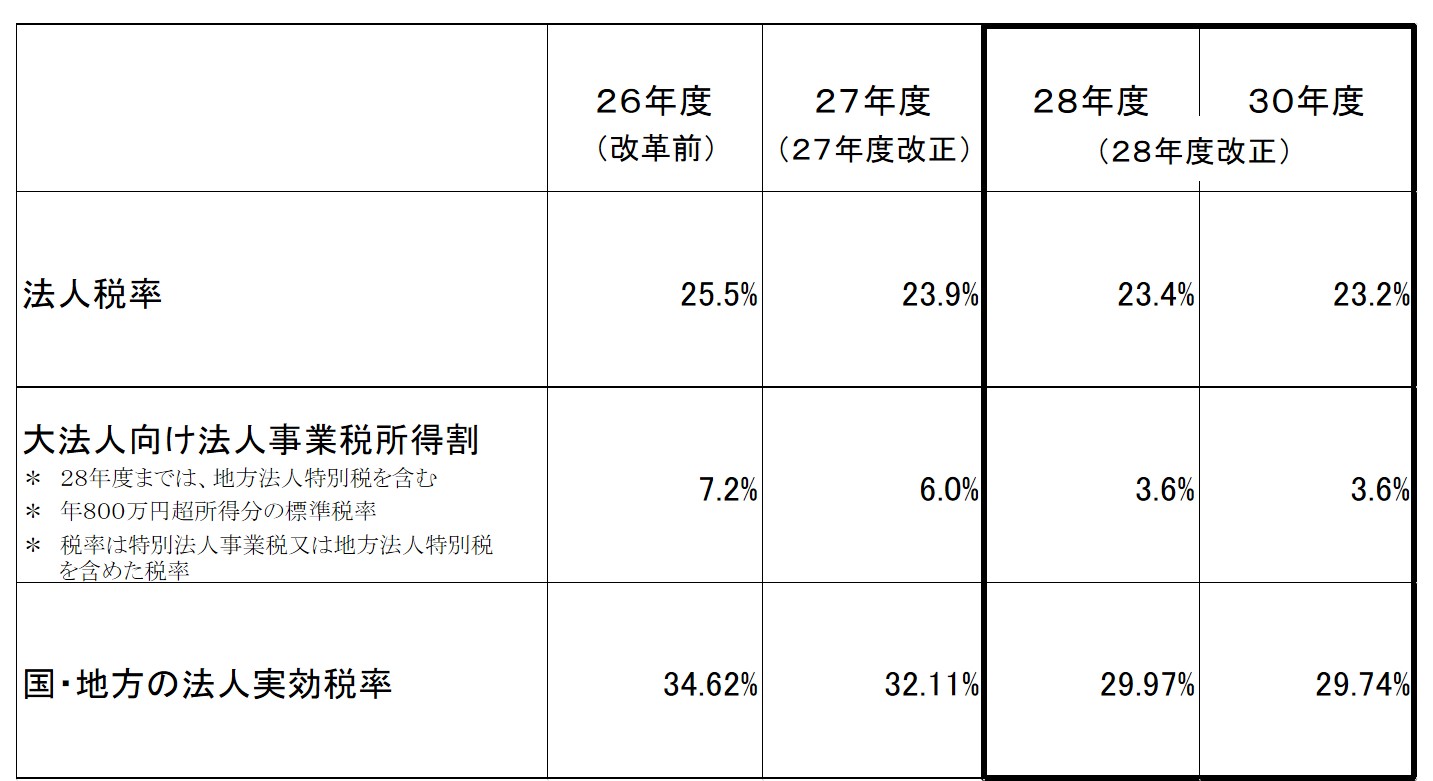

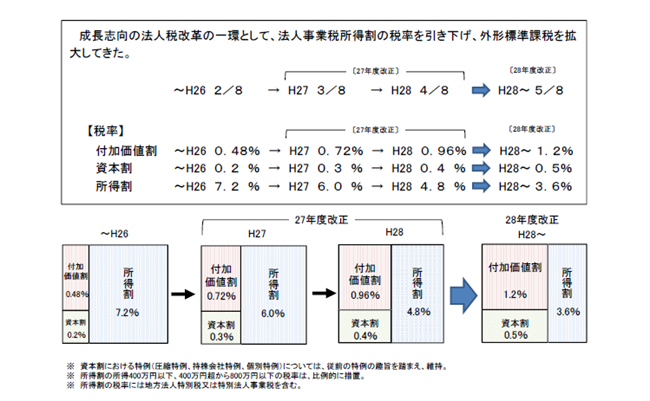

平成27年度・28年度の税制改正において、「課税ベースを拡大しつつ税率を引き下げる」という方針の下で成長志向の法人税改革が進められました。

その一環として、法人事業税においては、所得割の税率を引き下げるとともに、外形標準課税を拡大してきました。

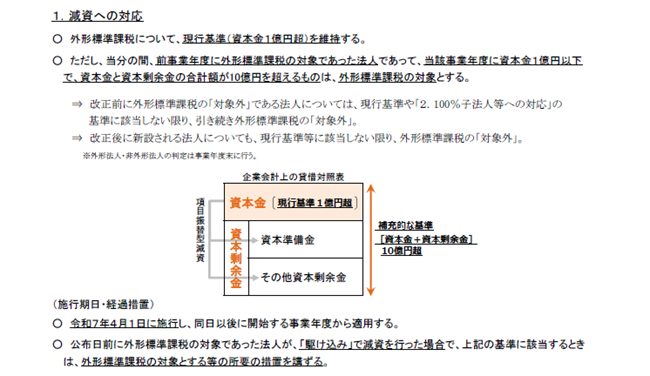

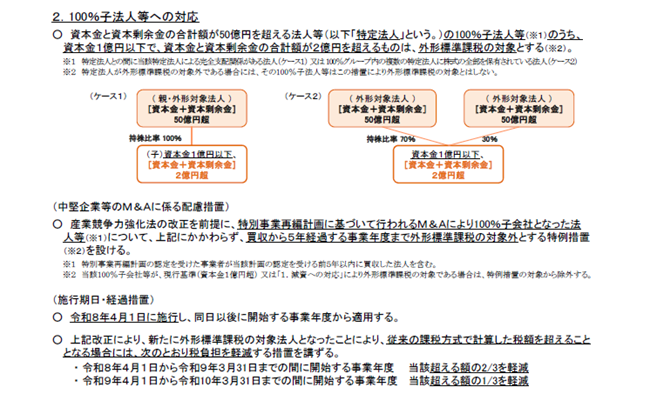

令和6年度の税制改正において、減資及び100%子法人等への対応として外形標準課税の適用対象法人の見直しを行いました。