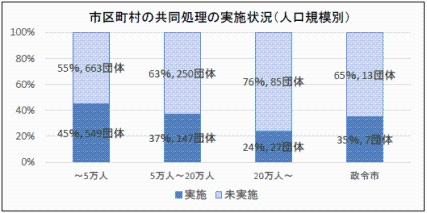

地方団体においては、徴収困難な滞納案件等について、小規模な市町村ごとに徴収を行うよりも効率的・集中的な徴収や滞納処分等を行うため、一部事務組合等を設立し、対応しています。

徴収事務の共同処理は、特に中小の市町村において、徴収率の向上や税務職員のスキルアップに効果的な手法の一つとして活用されています。

ページトップへ戻る