お知らせ

東日本大震災(原子力災害)に係る地方税の取扱い等について

- <固定資産税・都市計画税・不動産取得税関係>

- 1 固定資産税・都市計画税の課税免除等の特例があります

- 2 警戒区域内の家屋・土地に代わるものを取得した場合に特例があります

- 3 警戒区域内の償却資産に代わるものを取得した場合に特例があります

- 4 警戒区域内の農地に代わるものを取得した場合に特例があります

- 5 居住困難区域内の家屋・土地に代わるものを取得した場合に特例があります

- 6 居住困難区域内の償却資産に代わるものを取得した場合に特例があります

- 7 居住困難区域内の農地に代わるものを取得した場合に特例があります

- <自動車取得税・自動車税・軽自動車税関係>

- 1 警戒区域内の自動車が永久抹消登録等されたときは自動車税・軽自動車税が課されません

- 2 警戒区域内の自動車に代わる自動車を取得した場合に特例があります

- 3 自動車持出困難区域内の自動車が永久抹消登録等されたときは自動車税・軽自動車税が課されません

- 4 自動車持出困難区域内の自動車に代わる自動車を取得した場合に特例があります

<固定資産税・都市計画税・不動産取得税関係>

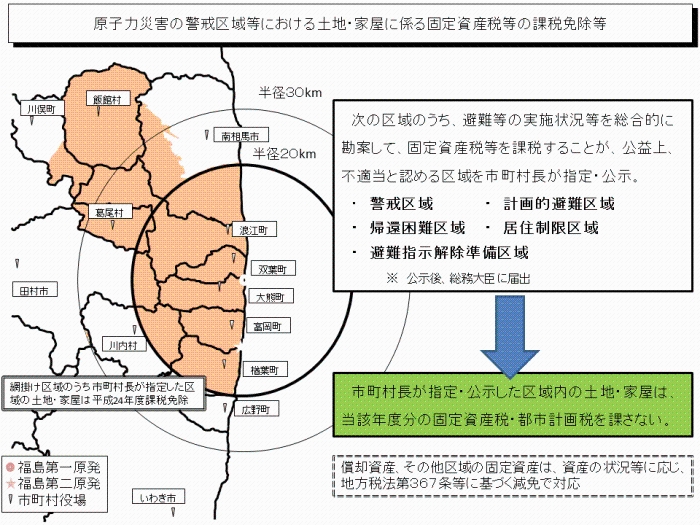

1 固定資産税・都市計画税の課税免除等の特例があります

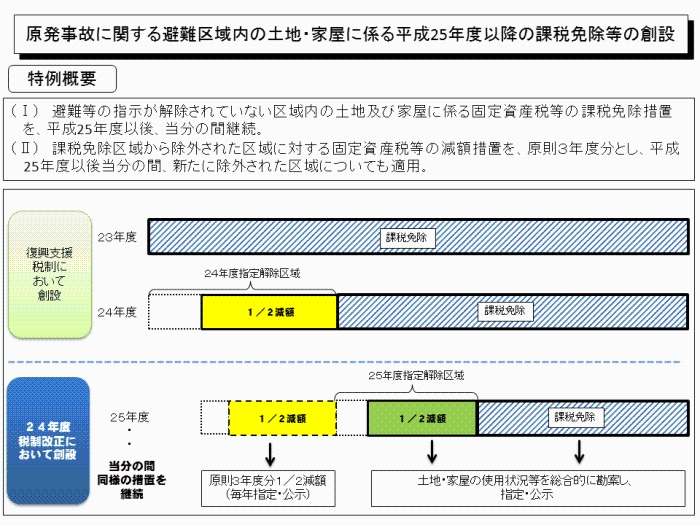

- ◎原子力発電所の事故に係る避難等の指示が解除されていない区域のうち各年度において市町村長が指定する区域内の土地・家屋については、その年度の固定資産税等の課税が免除されます。

- ◎前年度の課税免除の対象区域であって、新たに課税免除の対象外となる区域のうち市町村長が指定する区域内の土地・家屋については、原則3年度分その税額の1/2が減額されます。

- ◎なお、課税免除等の特例の適用を受けるに当たっては特段の手続き等は不要です。また、具体的にどの区域が指定されているかについては、お住まいの市町村にお問い合わせください。

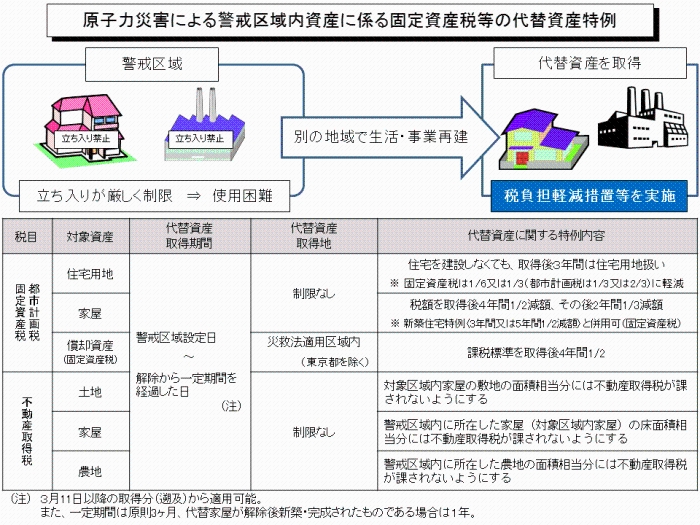

2 警戒区域内の家屋・土地に代わるものを取得した場合に特例があります

- ◎警戒区域内の家屋やその敷地に代わる家屋・土地(代替家屋等)を平成23年3月11日から警戒区域が解除されてから一定期間経過する日までの間に取得した場合等には、固定資産税・都市計画税・不動産取得税の軽減措置を受けることができます。

- ◎軽減措置を受けるためには、代替家屋等が所在する都道府県(不動産取得税)や市町村(固定資産税・都市計画税)に代替家屋等の認定を受ける必要があります。必要な手続きについては、代替家屋等が所在する都道府県・市町村にお問い合わせください。

3 警戒区域内の償却資産に代わるものを取得した場合に特例があります

- ◎警戒区域内の償却資産に代わる償却資産(代替償却資産)を平成23年3月11日から警戒区域が解除されてから3ヶ月を経過するまでの間に取得した場合等には、固定資産税の軽減を受けることができます。

- ◎軽減措置を受けるためには、代替償却資産が所在する市町村(災害救助法の適用市町村に限ります。)に代替償却資産の認定を受ける必要があります。必要な手続きについては、代替償却資産が所在する市町村にお問い合わせください。

4 警戒区域内の農地に代わるものを取得した場合に特例があります

- ◎警戒区域内の農地に代わる農地(代替農地)を平成23年3月11日から警戒区域が解除されてから3ヶ月を経過するまでの間に取得した場合には、不動産取得税の軽減を受けることができます。

- ◎軽減措置を受けるためには、代替農地が所在する都道府県にその代替農地の認定を受ける必要があります。必要な手続きについては、代替農地が所在する都道府県にお問い合わせください。

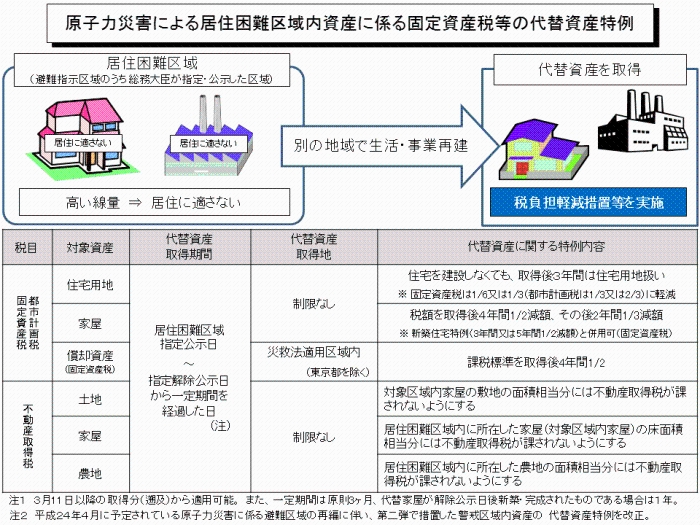

5 居住困難区域内の家屋・土地に代わるものを取得した場合に特例があります

- ◎帰宅困難区域等の新たな避難区域のうち、総務大臣が指定・公示した区域(居住困難区域)内の家屋やその敷地に代わる家屋・土地(代替家屋等)を、平成23年3月11日から同区域を解除する旨の公示があった日から一定期間を経過する日までの間に取得した場合等には、固定資産税・都市計画税・不動産取得税の軽減措置を受けることができます。

- ◎軽減措置を受けるためには、代替家屋等の所在する市町村に代替家屋等の認定を受ける必要があります。必要な手続きについては、代替家屋等が所在する市町村にお問い合わせください。

6 居住困難区域内の償却資産に代わるものを取得した場合に特例があります

- ◎居住困難区域内の償却資産に代わる償却資産(代替償却資産)を、平成23年3月11日から同区域を解除する旨の公示があった日から3ヶ月を経過する日までの間に取得した場合等には、固定資産税の軽減措置を受けることができます。

- ◎軽減措置を受けるためには、代替償却資産の所在する市町村(災害救助法の適用市町村に限ります。)に代替償却資産の認定を受ける必要があります。必要な手続きについては、代替償却資産が所在する市町村にお問い合わせください。

7 居住困難区域内の農地に代わるものを取得した場合に特例があります

- ◎居住困難区域内の農地に代わる農地(代替農地)を、平成23年3月11日から同区域を解除されてから3ヶ月を経過する日までの間に取得した場合には、不動産取得税の軽減を受けることができます。

- ◎軽減措置を受けるためには、代替農地が所在する都道府県にその代替農地の認定を受ける必要があります。必要な手続きについては、代替農地が所在する都道府県にお問い合わせください。

<自動車取得税・自動車税・軽自動車税関係>

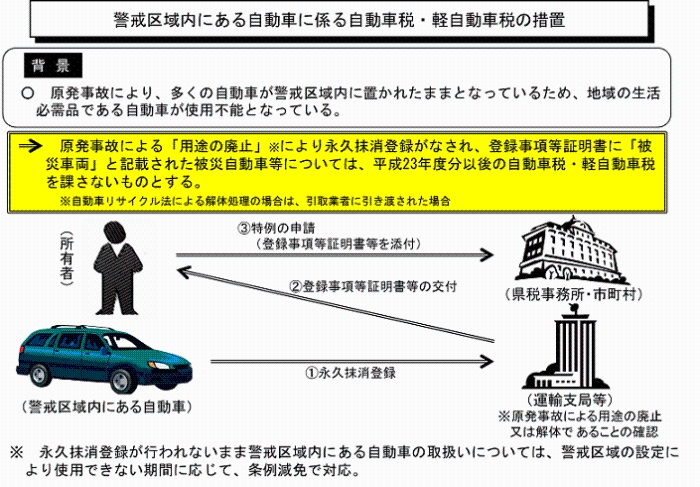

1 警戒区域内の自動車が永久抹消登録等されたときは自動車税・軽自動車税が課されません

- ◎警戒区域内の自動車で、用途の廃止を事由とした永久抹消登録等がなされたものに対しては、平成23年3月11日にさかのぼって、自動車税・軽自動車税が課されません。

- ◎警戒区域が解除された場合も、解除された後2月以内に用途の廃止を事由とした永久抹消登録等がなされたものに対しては自動車税・軽自動車税が課されません。

- ◎申告をしていただく必要があります。その手続きについては、警戒区域内にある自動車の主たる定置場が所在する都道府県(自動車税)・市町村(軽自動車税)にお問い合わせください。

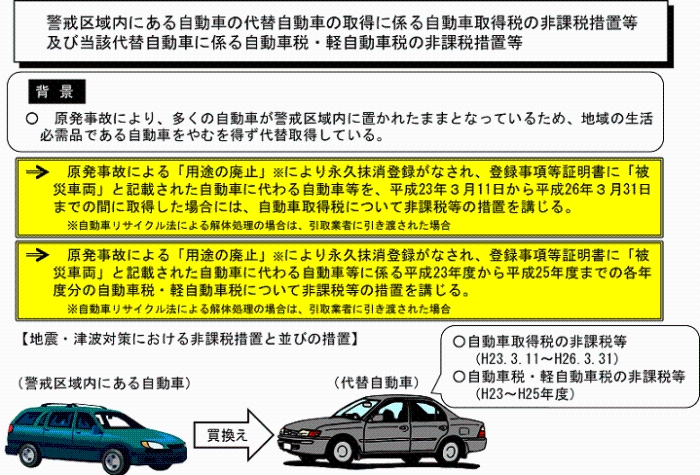

2 警戒区域内の自動車に代わる自動車を取得した場合に特例があります

- ◎警戒区域内の自動車で、用途の廃止を事由とした永久抹消登録等がなされたものに代わる自動車(代替自動車)を平成23年3月11日から平成26年3月31日までの間に取得した場合については、自動車取得税が非課税となります。また、平成23年度から平成25年度までの各年度分の自動車税・軽自動車税が非課税となります。

- ◎非課税の特例措置を受けるためには、代替自動車の主たる定置場が所在する都道府県(自動車取得税・自動車税)や市町村(軽自動車税)にその自動車の認定を受ける必要があります。必要な手続きについては、代替自動車の主たる定置場が所在する都道府県・市町村にお問い合わせください。

- ◎なお、警戒区域内の自動車の永久抹消登録等を行う前に代替自動車を取得した場合には、代替自動車の主たる定置場が所在する都道府県(自動車取得税・自動車税)や市町村(軽自動車税)に申請することにより、その自動車に対する自動車取得税・自動車税及び軽自動車税の納税義務は免除され、既に納付した分については還付を受けることができます。

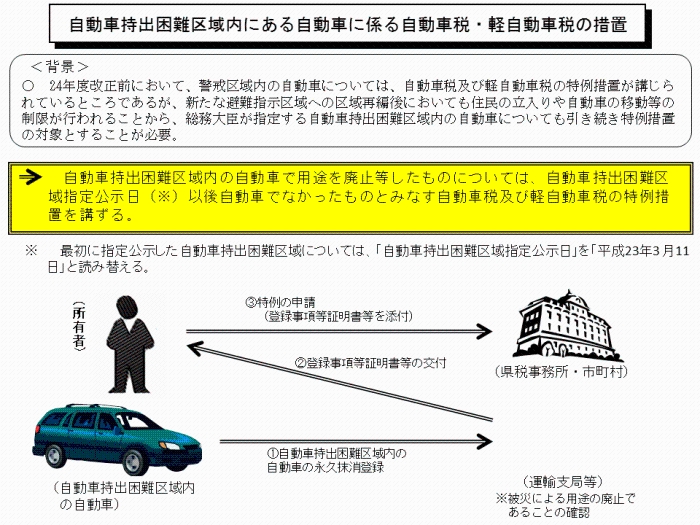

3 自動車持出困難区域内の自動車が永久抹消登録等されたときは自動車税・軽自動車税が課されません

- ◎警戒区域であった区域で、当該区域から自動車を移動させることが困難であるとして総務大臣が指定して公示した区域(「自動車持出困難区域」といいます。)内の自動車で、用途の廃止を事由とした永久抹消登録等がなされたものに対しては、平成23年3月11日にさかのぼって、自動車税・軽自動車税が課されません。

- ◎申告をしていただく必要があります。その手続きについては、自動車持出困難区域内の自動車の主たる定置場が所在する都道府県(自動車税)・市町村(軽自動車税)にお問い合わせください。

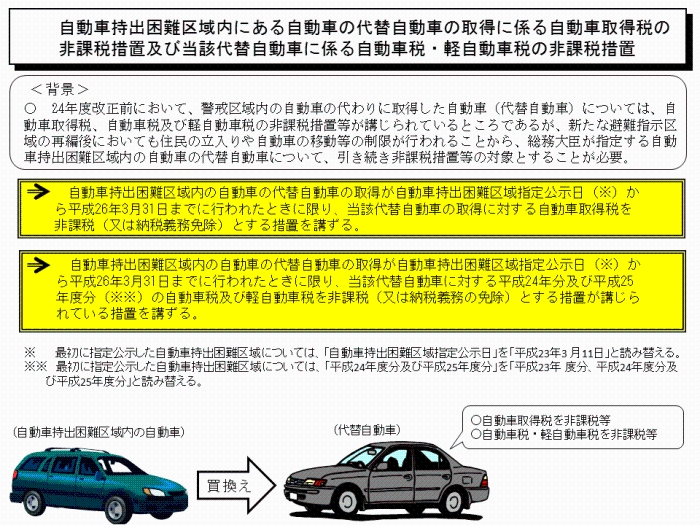

4 自動車持出困難区域内の自動車に代わる自動車を取得した場合に特例があります

- ◎自動車持出困難区域内の自動車で、用途の廃止を事由とした永久抹消登録等がなされたものに代わる自動車(代替自動車)を平成23年3月11日から平成26年3月31日までの間に取得した場合については、自動車取得税が非課税となります。また、平成23年度から平成25年度までの各年度分の自動車税・軽自動車税が非課税となります。

- ◎非課税の特例措置を受けるためには、代替自動車の主たる定置場が所在する都道府県(自動車取得税・自動車税)や市町村(軽自動車税)にその自動車の認定を受ける必要があります。必要な手続きについては、代替自動車の主たる定置場が所在する都道府県・市町村にお問い合わせください。

- ◎なお、自動車持出困難区域内の自動車の永久抹消登録等がなされる前に代替自動車を取得した場合には、代替自動車の主たる定置場が所在する都道府県(自動車取得税・自動車税)や市町村(軽自動車税)に申請することにより、代替自動車に対する自動車取得税・自動車税及び軽自動車税の納税義務は免除され、既に納付した分については還付を受けることができます。

ページトップへ戻る