税源移譲

平成19年に三位一体の改革の一環として実施された税源移譲についての説明や資料を掲載しているページです。

国から地方への税源移譲(三位一体の改革) 身近でよりよい行政サービスを目指して

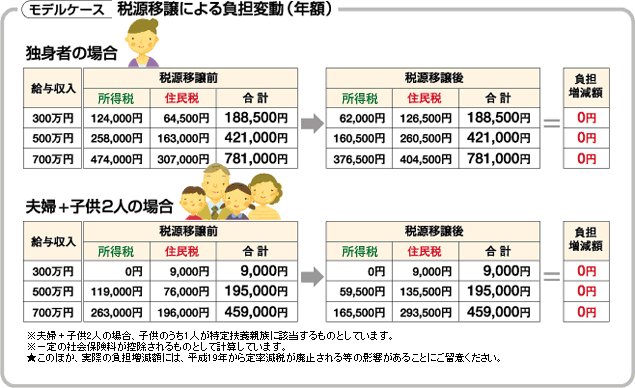

税源移譲により、ほとんどの方は、平成19年1月から所得税(国税)が減り、その分6月から住民税(地方税)が増えています。

しかし、税源の移し替えなので、「所得税+住民税」の負担は基本的には変わりません。

また、所得税から住宅ローン控除額を引ききれなかった方は、住民税額を軽減する特例措置が適用されます。

詳しくは、お住まいの都道府県・市区町村の税務担当課までお問い合わせください。

◎ 税源移譲に伴う住民税の減額措置

◎ 税源移譲による制度の変更

- (1) 三位一体の改革と税源移譲

-

「地方にできることは地方に」という理念の下、「国から地方への補助金・負担金を廃止・縮減」「地方への税源移譲」「地方交付税の見直し」を同時に行う改革です。

- (2)税源移譲の実施

- 地方分権の推進のために、所得税(国税)から住民税(地方税)へ、約3兆円の税源移譲が実施されました。

- (3) 税源移譲の影響(年額)

- ほとんどの方は、平成19年1月分から所得税(国税)が減り、そのぶん平成19年6月分から住民税(地方税)が増えています。

◎ 給与所得者のモデルケース

関連リンク

ページトップへ戻る