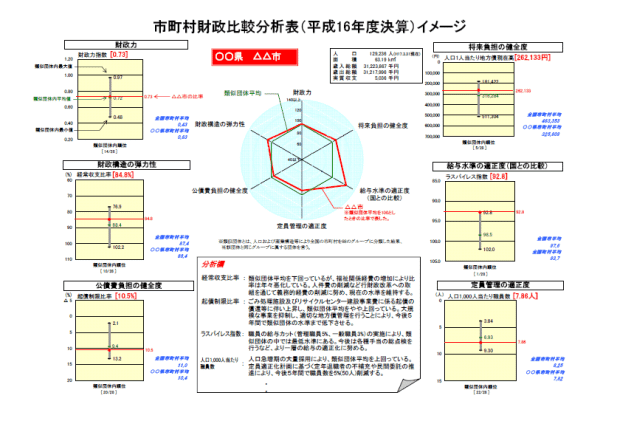

地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で除して得た数値の過去3年間の平均値。財政力指数が高いほど、普通交付税算定上の留保財源が大きいことになり、財源に余裕があるといえる。

ただし、特別区の財政力指数については、特別区財政調整交付金の算定に要した基準財政需要額と基準財政収入額によって算出したものである。

地方公共団体の財政構造の弾力性を判断するための指標で、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)、減税補てん債及び臨時財政対策債の合計額に占める割合。

この指標は経常的経費に経常一般財源収入がどの程度充当されているかを見るものであり、比率が高いほど財政構造の硬直化が進んでいることを表す。

地方公共団体における公債費による財政負担の度合いを判断する指標の一つで、地方債元利償還金及び公債費に準じる債務負担行為に係る支出の合計額(地方交付税が措置されるものを除く。)に充当された一般財源の標準財政規模及び臨時財政対策債発行可能額の合計額(普通交付税の算定において基準財政需要額に算入された公債費を除く。)に対する割合で過去3年間の平均値。

起債制限比率が20%以上の団体については、一定の地方債(一般単独事業に係る地方債)の起債が制限され、30%以上の団体については、さらにその制限の度合いが高まる(一部の一般公共事業に係る地方債についても起債が制限される)こととなる。

人口1人当たりの地方債現在高(普通会計負担分)である。

加重指数の一種で、重要度を基準時点(又は場)に求めるラスパイレス式計算方法による指数。ここでは、地方公務員の給与水準を表すものとして、一般に用いられている国家公務員行政職(一)職員の俸給を基準とする地方公務員一般行政職職員の給与の水準を指す。

人口1,000人(又は100,000人)当たりの職員数である。

財政比較分析表は、各地方公共団体の財政力指数、経常収支比率、起債制限比率、人口1人当たり地方債現在高、ラスパイレス指数及び人口1,000人[都道府県は100,000人]当たり職員数について、類似団体との比較結果を分かりやすくレーダーチャート等を用いて図示するとともに、その結果について、各団体における要因、指標の改善に向けた取組み等を分析したものです。

類似団体の平均値を100としたときのその団体の指数を表しています。

指標が良好であればあるほど高い指数となるように計算されていることから、当該団体の六角形が平均値の正六角形から外に広がれば広がるほど、財政状況が良いことを示します。

指標ごとにその団体の数値と類似団体の平均値及び最大値・最小値を棒グラフの形で示しており、平均値からの乖離の程度が一目でわかるようになっています。

併せて、類似団体の平均値とは別に、全国市町村(又は都道府県)の平均値、市町村財政比較分析表においては当該団体の所属する都道府県内市町村の平均値も記載されており、それらとの乖離の程度も把握できるようになっています。

指標ごとに「なぜそのような数値になったのか」、「当該数値の背景にはどのような原因又は努力があるか」等を明らかにするとともに、「今後、数値の改善に向けてどのような取組みを行っていくか」ということについて、「集中改革プラン」等に基づく具体的な数値目標等を織り交ぜながら各団体において記述したものです。

市町村(特別区を含む)の財政比較分析表における類似団体とは、行政権能の相違を踏まえつつ、人口及び産業構造により全国の市町村を88の類型(平成16年度決算の場合)に分類した結果、当該団体と同じ類型に属する団体を言います。

なお、政令指定都市及び特別区については、それぞれひとまとまりの類型となっています。

都道府県の財政比較分析表においては、上記の類型に代わって、財政力指数に基づき全国の都道府県を4つのグループ及び東京都に分類しています。

(各類型(又はグループ)ごとの団体の一覧については、「財政比較分析表における類型(又はグループ)別団体一覧」![]() (Excelファイル)をご覧ください。

(Excelファイル)をご覧ください。

ただし、選定団体が1以下の類型、政令指定都市類型及び特別区類型においては、類型に属する全団体による各指標の平均値です。

選定団体は、標準的な財政運営を行っている市町村として、次の基準によって選定されます。

ただし、財政力指数及び経常収支比率については、特別区を除きます。

各指標の平均値の算出方法については、下表のとおりです。

| 指標 | 類似団体平均 (又はグループ平均) |

都道府県市町村平均 及び 全国市町村平均 (又は都道府県平均) |

|

|---|---|---|---|

| 財政力指数 | 単純平均 | 単純平均 | |

| 経常収支比率 | 加重平均 | 加重平均 | |

| 起債制限比率 | 加重平均 | 加重平均 | |

| 人口1人当たり地方債現在高 | 加重平均 | 加重平均 | |

| ラスパイレス指数 | 政令指定都市及び特別区 | 加重平均 | [全国市平均、全国町村平均] 加重平均 |

| その他の市町村 | 単純平均 | ||

| 都道府県 | 単純平均 | 加重平均 | |

| 人口1,000人(都道府県は100,000人)当たり職員数 | 加重平均 | 加重平均 | |