都道府県や市町村は、学校教育や福祉・衛生、警察・消防、道路、下水道などの整備といったさまざまな行政分野の中心的な担い手であり、国民生活に大きな役割を果たしています。

ここでは、個々の地方公共団体の財政の集合である地方財政について、普通会計を中心として、令和5年度の決算の状況、地方公共団体の財政健全化への取組などを紹介していきます。

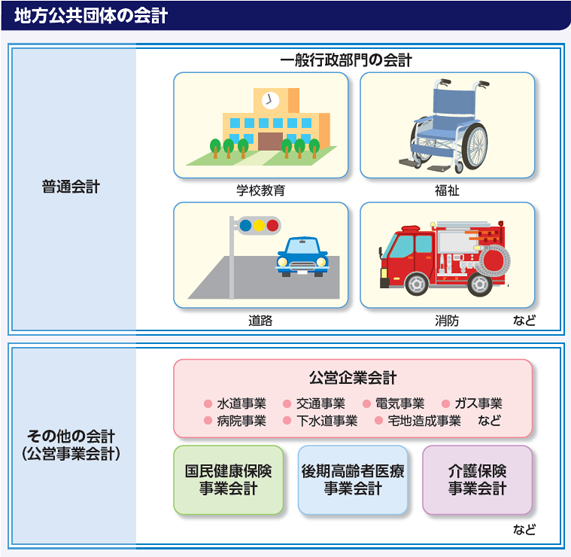

地方公共団体の会計は、一般会計と特別会計に区分経理されていますが、各団体の会計区分は一様ではないため、決算統計では地方公共団体全体の財政の状況を明らかにするとともに地方公共団体相互間の比較を可能とする観点から、統一的な方法により、一般行政部門の会計を普通会計として整理し、その他の会計(公営事業会計)と区分しています。

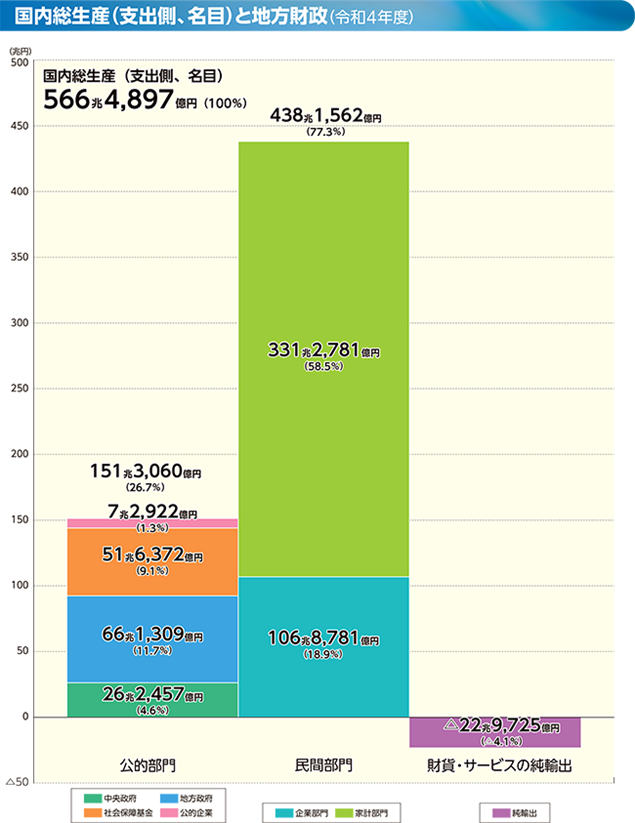

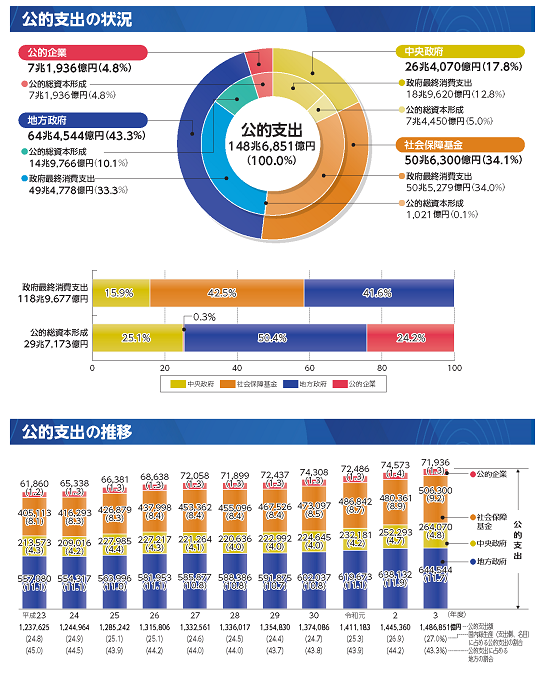

地方政府の規模を国内総生産(支出側、名目)に占める割合でみると、地方政府が11.0%を占めており、中央政府の約2.4倍となっています。

<

公的支出の内訳を最終支出主体別にみると、政府最終消費支出においては41.2%、公的総資本形成においては49.0%を地方政府が支出しています。地方政府は中央政府を上回る最終支出主体であり、国民経済上、大きな役割を担っています。

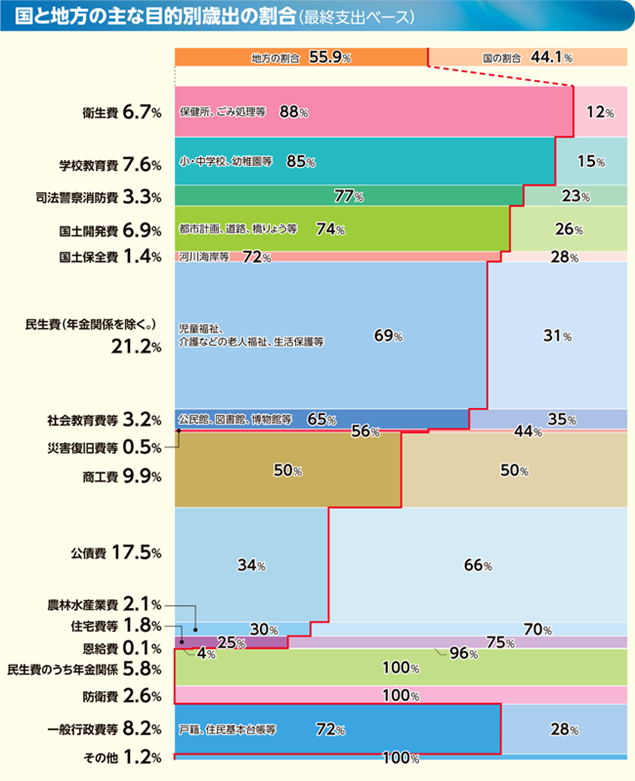

国と地方を通じた歳出純計額の目的別歳出について、最終支出の主体に着目して国と地方に分けると、下図のようになります。

地方の歳出の割合が高いのは、主に、民生費、衛生費、学校教育費などの日常生活に関係の深い分野です。

地方債現在高のほか、地方財源不足に対処するための交付税及び譲与税配付金特別会計借入金、公営企業において償還する企業債のうち普通会計がその償還を負担するものを含めた借入金残高は、令和5年度末で約183兆円となっており、依然として高い水準にあります。このような財政状況のもと、自治財政局は、地方財政計画の策定等を通じて、地方公共団体が当面する地域福祉の充実や生活関連社会資本の整備等の重要政策課題に対応するため必要な財源を確保しつつ、不要不急な経費について徹底した節減合理化の道標を示すなど、地方財政の健全化の先導役としての役割を担うことが期待されています。