|

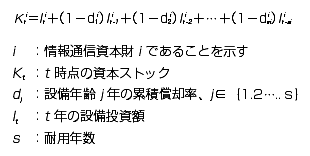

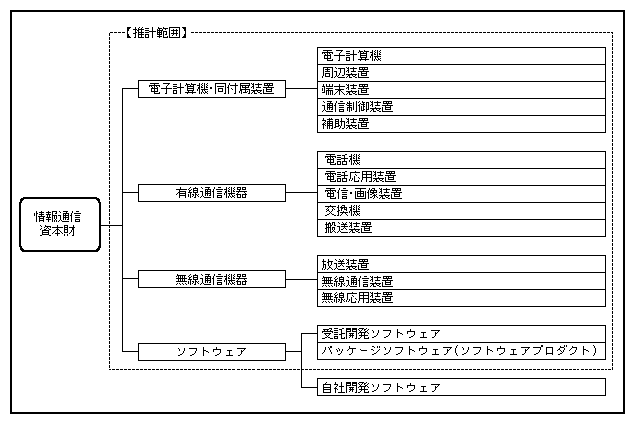

付注5 情報通信資本ストックの推計方法情報化投資額をもとに恒久棚卸法を用いて推計を行った。推計にあたっては、各期首において既存の資本ストックの持つ資本サービスが生産要素として投入され、期末にその資本サービス量に対して、資本サービス価格が支払われ、同時に投資がなされるとともに設備年齢が一つだけ加算される(vintage model)ものと仮定している。  なお、耐用年数は「大蔵省令(減価償却資産の耐用年数等に関する省令)」に従っており、減価償却は定率法で行っている。 情報通信資本財の定義と対象範囲については、情報通信資本財を「情報通信ネットワークに接続可能な電子装置及びコンピュータ用ソフトウェア」と定義した。定義に基づく情報通信資本財の範囲は下図に示すとおりとなっている。このうち、ソフトウェアについては、統計上の制約から受託開発ソフトウェアとパッケージソフトウェアを推計範囲とし、自社開発ソフトフェアは除外している。 図表 情報通信資本財の範囲

|