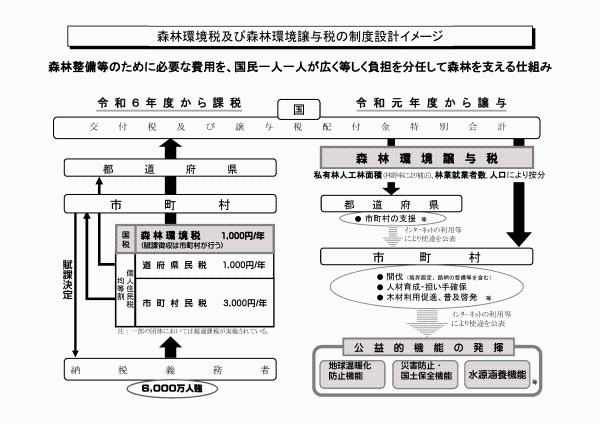

パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税及び森林環境譲与税が創設されました。

森林環境税は、国内に住所を有する個人に対して課税される国税であり、市区町村において、個人住民税均等割と併せて一人年額千円が課税されます。

その税収は、全額が森林環境譲与税として都道府県・市区町村へ譲与されます。

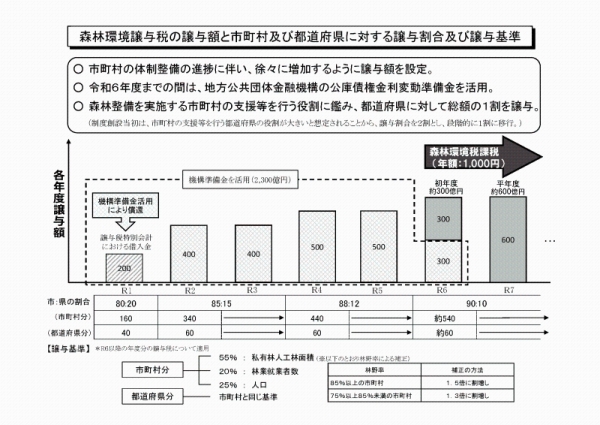

森林環境税の収入額に相当する額は、客観的な譲与基準により、都道府県・市区町村に森林環境譲与税として譲与されます。なお、森林整備が喫緊の課題であることを踏まえ、令和元年度から譲与することとしています。令和5年度までの譲与税財源は交付税及び譲与税配付金特別会計における借入金を充て、借入金の償還は後年度の森林環境税の税収を充てることとしていましたが、令和2年度より、災害防止・国土保全機能強化等の観点から、森林整備を一層促進するため、地方公共団体金融機構の公庫債権金利変動準備金を活用し、交付税特別会計における譲与税財源の借入れを行わないこととした上で、森林環境譲与税の譲与額を前倒しで増額することとしました。

森林環境譲与税は、都道府県・市区町村が、それぞれの地域の実情に応じて森林整備及びその促進に関する事業を幅広く弾力的に実施するための財源として活用されます。