地方団体が提供するサービスは、私たちの生活に身近なものであり、また、少子高齢化が進み、社会保障を支えている地方団体の役割がますます増大する中で、地域間で大きな財政力格差が生じることや、税収が景気の変動によって大きく左右されることは、避けなければなりません。

このため、税源の偏在性が小さく税収が安定的な地方税体系を構築していくとともに、公共サービスの対価を広く公平に分かち合うという地方税の応益課税を強化することが重要です。

また、国民が負担する租税収入の国・地方の比率と、歳出(最終支出)の国・地方の比率との間に大きな乖離があることから、国と地方の役割分担を踏まえて、税源配分を見直すことなどにより、地方税の充実に取り組む必要があります。

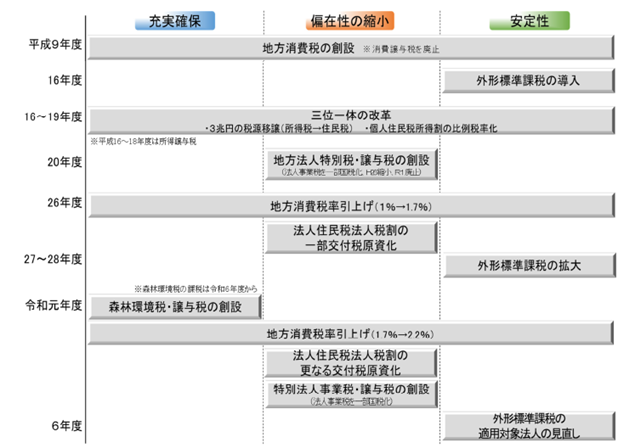

これまで、これらの課題に対応するため、以下のような制度改正が行われてきました。