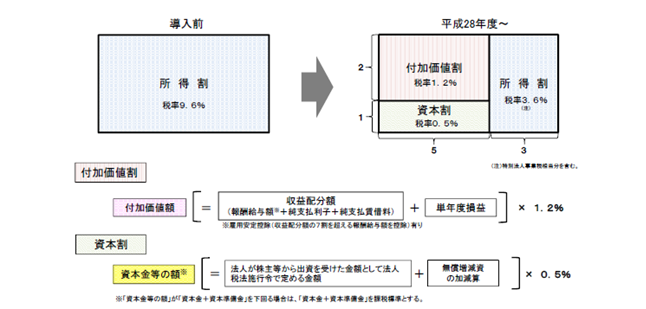

平成16年度以後、法人事業税のうち、資本金1億円超の普通法人には、収益配分額(報酬給与額、純支払利子及び純支払賃借料の合計額)と単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を課税標準とする資本割からなる外形標準課税が課されています。

外形標準課税は、法人が事業規模に応じて広く薄く負担を担うものであり、税負担の公平性の確保、応益課税としての事業税の性格の明確化、地方分権を支える基幹税の安定化、経済の活性化等の観点から重要な意義を有しています。

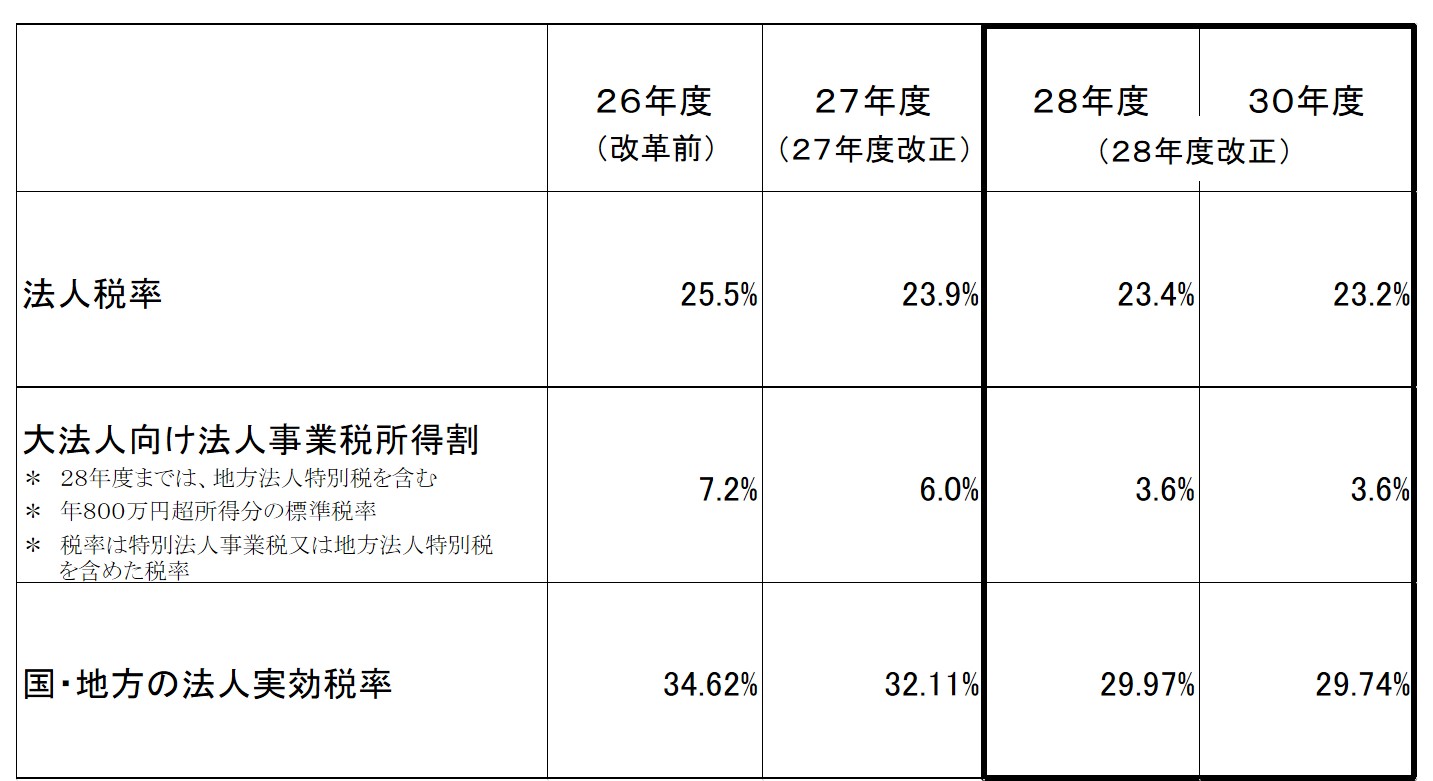

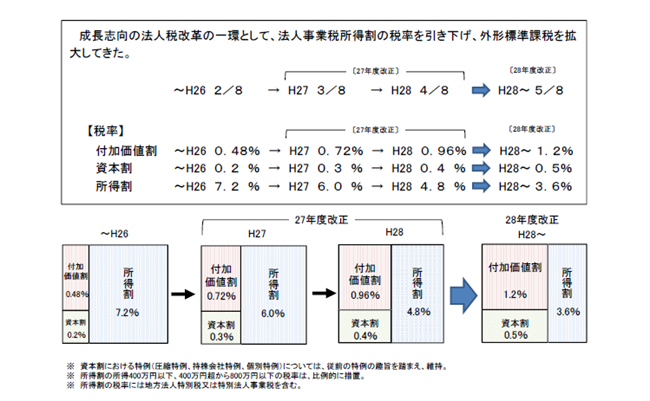

平成27年度・28年度の税制改正において、「課税ベースを拡大しつつ税率を引き下げる」という方針の下で成長志向の法人税改革が進められました。

その一環として、法人事業税においては、所得割の税率を引き下げるとともに、外形標準課税を拡大してきました。

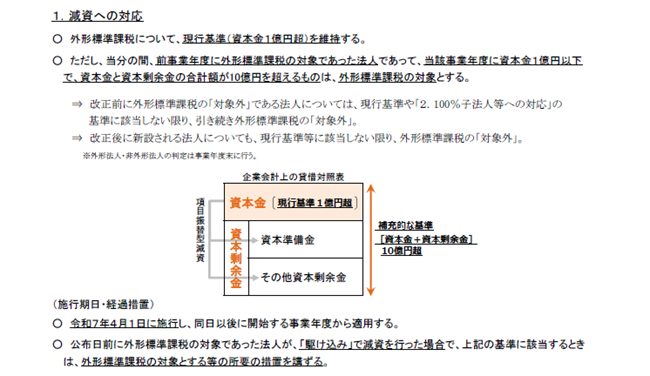

令和6年度税制改正により、法人事業税の外形標準課税について、従前の外形標準課税の適用対象法人(事業年度終了の日において資本金1億円超の法人)に加え、以下(1)・(2)に該当する法人についても外形標準課税の対象とする見直しを行いました。

従前の基準に照らせば外形標準課税の対象とならない法人についても、本見直しにより外形標準課税の対象となる可能性がありますのでご留意ください。

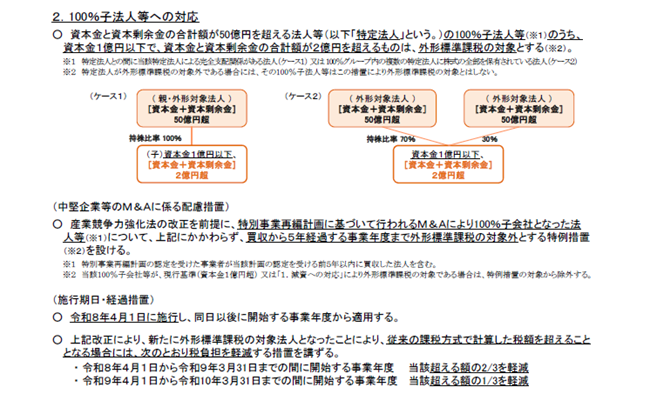

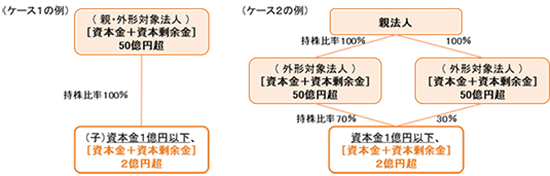

○ 対象法人

次の要件をすべて満たす法は、外形標準課税の対象となります(法附則第8条の3の3)。

○ 経過措置【駆け込み減資への対応について(令和6年改正法附則第7条第2項)】

施行日(令和7年4月1日)以後最初に開始する事業年度(=最初事業年度)については、上記にかかわらず、次の要件をともに満たす法人は外形標準課税の対象となります。

○ 対象法人

次の要件をすべて満たす法人は、外形標準課税の対象となります(法第72条の2第1項第1号イ・ロ)。

○ M&A特例について(法附則第8条の3の4)

産業競争力強化法に定める特別事業再編計画に基づいて行われるM&Aにより100%子会社となった法人等(※1)については、上記にかかわらず、買収から5年経過する事業年度まで外形標準課税の対象外となります(※2)。

○ 経過措置【激変緩和措置について(令和6年改正法附則第8条第2項)】

100%子法人等への対応によって、新たに外形標準課税の対象となったことにより、次の各事業年度分について申告納付すべき法人事業税額が従来の課税方式で計算した税額を超えることとなる場合は、それぞれ次のとおり税負担が軽減されます。

| 令和8年4月1日から令和9年3月31日までの間に開始する事業年度 | 当該超える額の3分の2を軽減 |

| 令和9年4月1日から令和10年3月31日までの間に開始する事業年度 | 当該超える額の3分の1を軽減 |

外形標準課税の適用対象法人の見直しに併せて、法人事業税に係る中間申告義務を有することとされる外形標準課税の適用対象法人であるかどうかの判定について、以下のとおり改正が行われました(法附則第8条の3の3第2項(令和8年4月1日以後開始事業年度においては法第72条の26第9項))。

【現行】

中間申告義務を有することとされる外形標準課税の適用対象法人であるかどうかの判定は、当該事業年度開始の日以後6か月を経過した日(※)の前日の現況による

※ 通算子法人である場合には、事業年度開始の日の属する通算親法人の事業年度開始の日以後6か月を経過した日。

【改正後】

中間申告義務を有することとされる外形標準課税の適用対象法人であるかどうかの判定は、当該事業年度の前事業年度の事業税について外形標準課税の適用対象法人であるかどうかによる

このため、令和7年4月1日以後開始事業年度においては、前事業年度について外形標準課税の適用対象法人(従前の外形標準課税の適用対象法人(事業年度終了の日において資本金1億円超の法人)を含む。)である場合には、当該事業年度開始の日以後6か月を経過した日の前日において外形標準課税の対象外であっても、中間申告の義務があることになりますのでご留意ください。

<略称の凡例>

地方税法(昭和25年法律第226号)・・・法

地方税法等の一部を改正する法律(令和6年法律第4号)・・・令和6年改正法