地方団体が安定的に行政サービスを提供するためには、税源の偏在性が小さく税収が安定的な地方税体系が望ましいことから、これまで様々な地方税の税源の偏在是正に関する取組みが行われてきました。

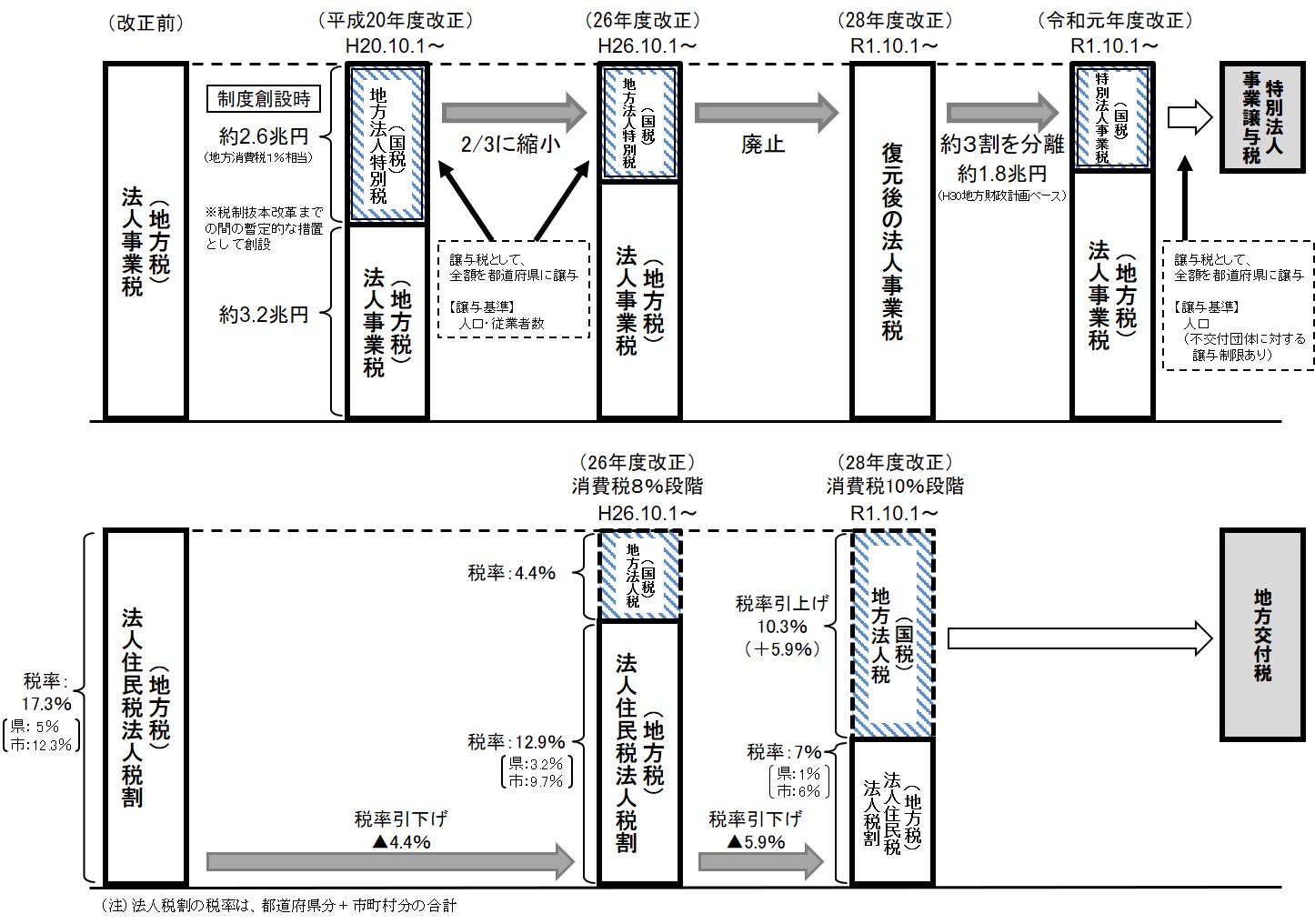

地方法人課税については、平成20年度税制改正において、税制抜本改革により偏在性の小さい地方税体系の構築が行われるまでの間の暫定措置として、法人事業税の一部を分離して地方法人特別税(国税)とし、その全額を譲与税として譲与する仕組みが創設されました。

また、平成26年度税制改正においては、暫定措置である地方法人特別税・譲与税制度を見直すとともに、地方消費税の充実に伴う地域間の財政力格差の拡大に対応するため、法人住民税法人税割の一部を地方法人税(国税)とし、税収の全額を地方交付税の原資とする制度が創設されました。また、平成28年度税制改正においては、地方法人特別税・譲与税を廃止し、法人住民税法人税割の交付税原資化がさらに進められました(令和元年10月施行)。

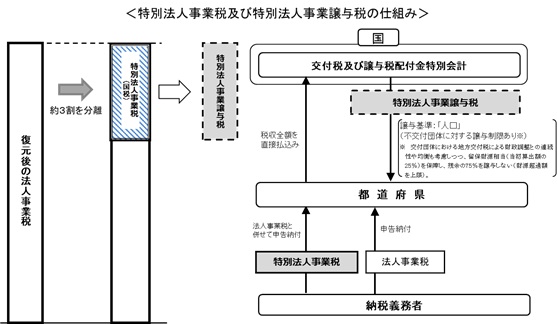

令和元年度税制改正において、地域間の財政力格差の拡大、経済社会構造の変化等を踏まえ、県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し、都市と地方が支え合い、共に持続可能な形で発展するため、法人事業税の一部(約3割)を分離して特別法人事業税(国税)とし、その全額を譲与税として譲与する特別法人事業税・譲与税制度が恒久措置として創設されました。