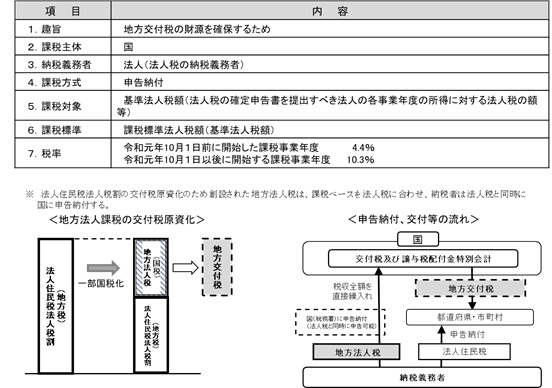

消費税率8%段階及び10%段階において、地域間の税源の偏在を是正し、財政力格差の縮小を図るため、法人住民税法人税割の交付税原資化が進められました。これに伴い、地方法人税(国税)が平成26年度税制改正において創設され、平成28年度税制改正において拡充(令和元年10月施行)されました。その税収の全額は交付税原資に直接組み入れられます。

<PDFが開きます>

ページトップへ戻る