固定資産税においては、土地・家屋について、3年に1回、「評価替え」を行い、価格の変化を反映しています。直近では、令和3年度が評価替え年度です。

評価替えに際しては、価格の変動に伴う税負担の激変を緩和するための負担調整措置等も併せて検討を行い、必要な措置を講じてきており、令和3年度税制改正においても、令和3年度以降の負担調整措置等のあり方が検討されました。

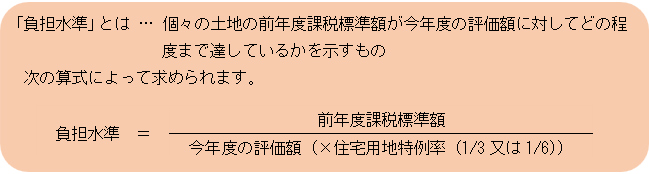

平成9年度の評価替え以降、課税の公平の観点から、地域や土地によりばらつきのある負担水準(今年度の評価額に対する前年度課税標準額の割合)を均衡化させることを重視した、新たな税負担の調整措置が講じられ、負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されています。

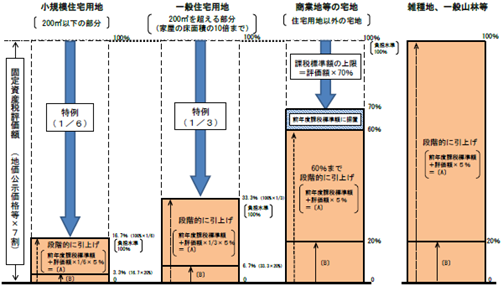

なお、商業地等の宅地(住宅用地以外の宅地)については、負担水準が60〜70%にある場合には、前年度の課税標準額に据え置かれます。

<PDFで開きます>

これまで、負担水準の均衡化・適正化に取り組んできた結果、負担水準の均衡化は相当程度進展してきている状況にあります。

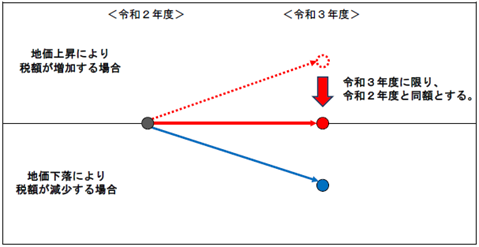

一方、令和3年度評価替えにおいては、大都市を中心に地価が上昇しているところ、地方において地価が下落していることを受け、商業地等について負担水準が60〜70%外となる土地が数多く生ずると見込まれていたことから、そうした土地の負担水準を60〜70%内に再び収れんさせることに取り組むべき状況であることなどを踏まえ、令和3年度から令和5年度までの負担調整措置については、平成30年度から令和2年度までの負担調整の仕組みを継続することとされました。

その上で、新型コロナウイルス感染症により社会経済活動や国民生活全般を取り巻く状況が大きく変化したことを踏まえ、納税者の負担感に配慮する観点から、令和3年度に限り、負担調整措置等により課税標準額が増加する土地について前年度の課税標準額に据置く特別な措置を講ずることとしました。

※ 商業地等・住宅用地・農地など全ての土地について適用。