地方消費税は、消費一般に広く公平に負担を求める道府県税です。

活力ある豊かな福祉社会の実現を目指す視点に立って行われた平成6年の税制改革の一環として、地方分権の推進、地域福祉の充実等のため、地方税源の充実を図る観点から、消費譲与税に代えて新たに地方消費税が創設され、平成9年4月に導入されました。

| 1.課税主体 | 都道府県 | |||||||

|---|---|---|---|---|---|---|---|---|

| 2.納税義務者 | 譲渡割…課税資産の譲渡等(特定資産の譲渡等を除く)及び特定課税仕入れを行った事業者 貨物割…課税貨物を保税地域(外国貨物を輸入申告前に蔵置する場所)から引き取る者 |

|||||||

| 3.課税方式 | 譲渡割…当分の間、国(税務署)に消費税と併せて申告納付(本来都道府県に申告納付) 貨物割…国(税関)に消費税と併せて申告納付 |

|||||||

| 4.課税標準 | 消費税額 | |||||||

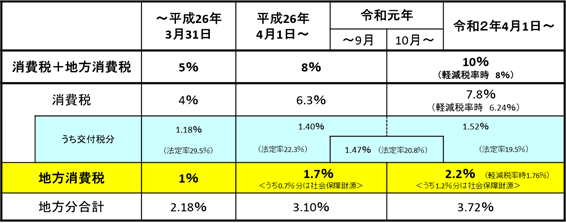

| 5.税率 | 〜令和元年9月: 63分の17 (消費税率換算 1.7 %) |

国の消費税とあわせて8% | ||||||

| 令和元年10月〜: 78分の22 (消費税率換算 2.2 %) |

10% | |||||||

| <軽減税率対象> 78分の22 (消費税率換算 1.76%) |

軽減税率8% | |||||||

| 6.使途 (平成26年4月〜) |

制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費その他社会保障施策(社会福祉、社会保険及び保健衛生に関する施策)に要する経費(税率引上げ分のみ) | |||||||

| 7.清算 | 国から払い込まれた地方消費税額を最終消費地に帰属させるため、消費に関連した基準等によって都道府県間で清算

|

|||||||

| 8.交付金 | 税収(清算後)の2分の1を市町村に交付

|

|||||||

| 9.沿革 | 平成9年4月 創設 平成26年4月 税率100分の25(消費税率換算1%)から63分の17(消費税率換算1.7%)に引上げ 令和元年10月 税率63分の17(消費税率換算1.7%)から78分の22(消費税率換算2.2%)に引上げ |

|||||||

平成元年に3%で消費税が導入されてから、5%、8%、そして令和元年10月から10%と税率が引き上げられてきました。そのうち地方消費税は平成9年に1%で導入され、平成26年には1.7%、そして令和元年10月には2.2%に引き上げられました。また、平成26年4月以降、税率引上げ分については、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費その他社会保障施策(社会福祉、社会保険及び保健衛生に関する施策)に要する経費に充てられることとされています。

(注)地方消費税は消費税額を課税標準とするため、実際の税率は、1%時:100分の25、1.7%時:63分の17、2.2%時:78分の22である