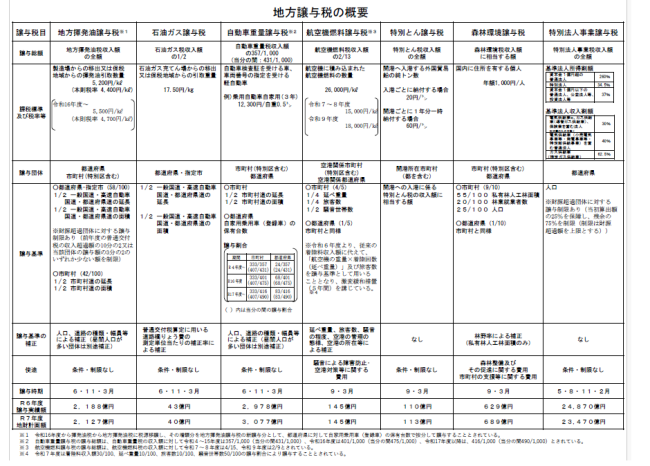

地方譲与税は、国税を客観的な基準によって地方団体に譲与するものであり、現在、地方揮発油譲与税、石油ガス譲与税、自動車重量譲与税、特別とん譲与税、航空機燃料譲与税、特別法人事業譲与税及び森林環境譲与税があります。

ページトップへ戻る