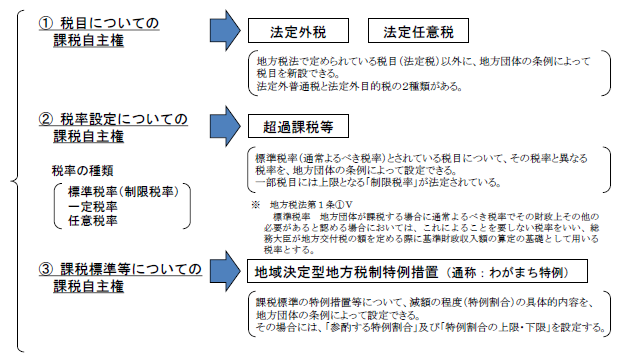

「課税自主権」とは、地方団体が地方税の税目や税率設定などについて自主的に決定し、課税することです。「課税自主権」は、地方分権を進める観点から重要であり、地方団体が制度を活用しやすいよう見直しを行い、拡充を図ってきているところです。

平成24年度から導入。令和8年度には44項目に適用。

ページトップへ戻る