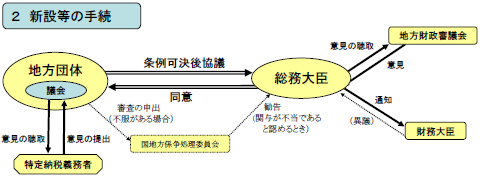

地方団体は地方税法に定める税目(法定税)以外に、条例により税目を新設することができ、これを「法定外税」といいます。平成12年4月の地方分権一括法による地方税法の改正により、法定外普通税の許可制が同意を要する協議制に改められるとともに、新たに法定外目的税が創設されました。また、平成16年度税制改正により、既存の法定外税について、税率の引下げ、廃止、課税期間の短縮を行う場合には総務大臣への協議・同意の手続が不要となったほか、特定の納税義務者に係る税収割合が高い場合には、条例制定前に議会でその納税者の意見を聴取する制度が創設されました。

地方団体の議会が特定納税義務者に意見の聴取を行い、特定納税義務者は意見の提出を行います。地方団体の議会において条例可決後、総務大臣に対して協議を行います。総務大臣は地方財政審議会に意見の聴取を行い、意見を得ます。また、財務大臣に通知を行い、異議がある場合は、異議が出されます。その後、総務大臣は同意を行います。地方団体は総務大臣の関与に不服がある場合は国地方係争処理委員会に審査の申出を行います。国地方係争処理委員会は関与が不当であると認める時は、総務大臣に対して勧告を行います。

次のいずれかが該当すると認める場合を除き、総務大臣はこれに同意しなければならない。(地方税法第261条、第671条、第733条)

特定納税義務者とは、当該納税義務者に対して課すべき法定外税の課税標準の合計が、その法定外税の課税標準の合計の10分の1を継続的に超えると見込まれる者として、次の2つの要件をどちらも満たすと見込まれる者です。