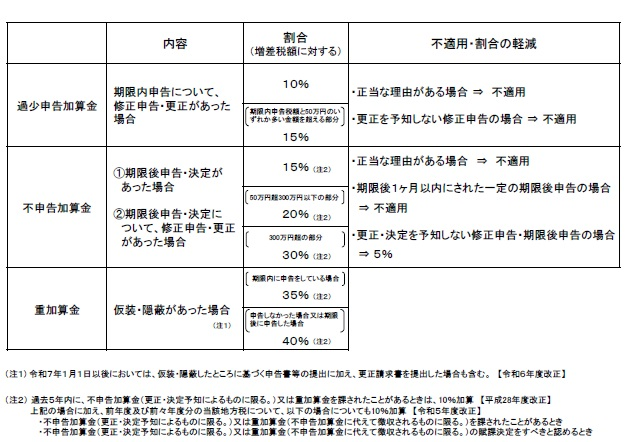

加算金は、申告納税制度の定着と発展を図るため、申告義務が適正に履行されない場合に課されるもので、一種の行政制裁的な性格を有するものです。

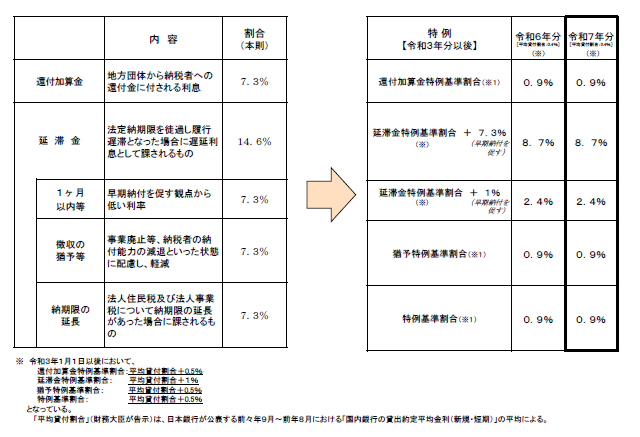

市中金利の実勢を踏まえ、事業者等の負担を軽減する観点等から、延滞金等の水準について引き下げが実施されています(平成25年度改正・令和2年度改正)。

令和8年1月1日以降の期間に対応する延滞金の率等については以下のとおりです。

「平均貸付割合」(財務大臣が告示)は、日本銀行が公表する前々年9月〜前年8月における「国内銀行の貸出約定平均金利(新規・短期)」の平均による。