皆さんの身の周りの上下水道やゴミ収集、警察、消防などの活動は地方団体※が担っています。そして、その活動は住民である皆さんが納める「地方税」により運営されています。

地方税とは、住民生活に欠かせない様々な行政サービスにかかる費用を、皆さんで分かち合いながら負担するものなのです。

※地方団体とは、都道府県や市町村を指します。地方公共団体とも呼ばれますが、地方税法では「地方団体」という語句が使われているため、このページでも地方団体という語句を使って説明します。地方税法については、下記のコラム「地方団体の課税権」で説明します。

それでは、具体的に地方税が何に使われるのかを見ながら、その役割について説明していきます。

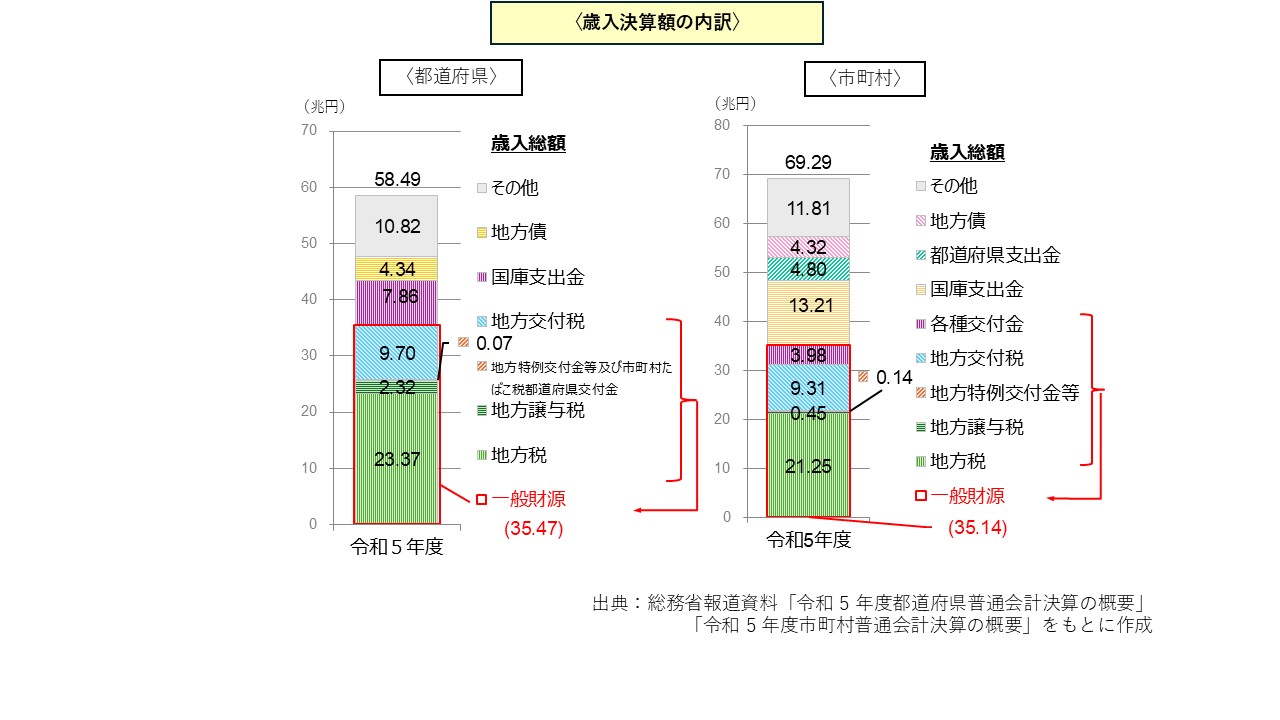

まず、地方団体はどのようなところから収入を得ているのでしょうか。

下図のグラフは、都道府県や市町村の歳入を項目ごとに合計し、積み上げたものです。2024(令和6)年度の地方団体(都道府県および市町村)の歳入の合計は約132兆円であり、そのうち地方税による収入は合わせて約46兆円となっています。残りは地方交付税や国庫支出金などの移転財源(国から地方に移される財源)などで賄われています。

なお、一般財源とは、使い道が限定されておらず、地方団体が自由に使うことのできる財源のことです。これに対し、国庫支出金や都道府県支出金などは国や都道府県によって使い道が決められています。

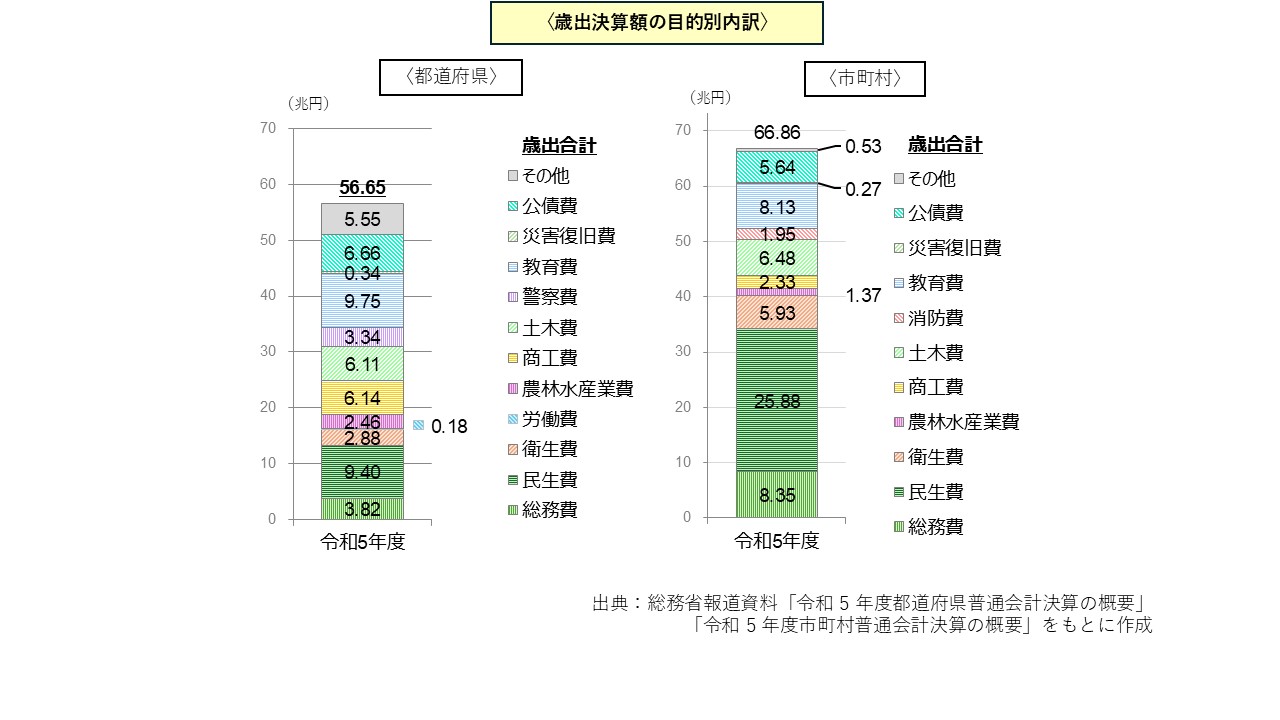

次に、地方団体が何にお金を使っているのかを歳出の面から確認します。

下図のグラフは、2024(令和6)年度決算をもとに都道府県と市町村の歳出を項目ごとに合計し、積み上げたものです。

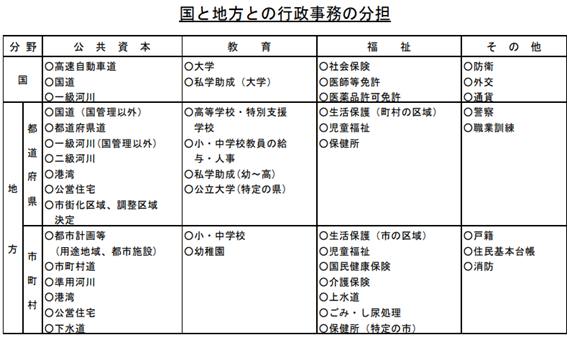

それぞれの項目を見てみましょう。総務費・民生費・土木費・教育費などは都道府県と市町村で共通しています。一方で、都道府県の警察費や市町村の消防費など、片方にしかない項目もあります。このことから、警察行政は都道府県が、消防行政は市町村が担っていることがグラフから読み取れます。このように、都道府県と市町村、さらに国は、それぞれ事務を分担しながら住民に行政サービスを提供しています。

まとめると、警察・消防や衛生(上下水道、ごみ処理)、教育をはじめとした住民に密接に関わる業務の多くを地方団体が担っており、このような、皆さんの住民生活を支える行政サービスの提供に必要な財源として地方税があるということです。

地方税は、地方団体が地域の実情に即した行政サービスを提供するために必要な経費を賄うものであり、以下5つの原則があるとされています。しかし、安定性や普遍性については一定の偏りが生じてしまうものであり、制度を工夫することよって緩和や再分配を促し、偏りが少なくなるように努めています。

近代国家において課税権には議会を通した国民の同意が必要とされます。これを租税法律主義と呼び、日本国憲法で定められています。

そもそも地方団体は、憲法において、民主主義の下で自主的に運営されていくべきことが定められており、その運営のための財源も当然自立的に調達されるべきであるとされています。

地方税については、地方自治法や地方税法により地方団体の課税権が保障されていますが、同時に、地方税法において地方団体が税を課すには、税目(租税の名称)や課税客体(税を課す対象)、課税標準(税額を計算する上での基準)、税率などについて条例で定めなければならないとされています。つまり、地方団体が課税をするためには、地方議会の議決を通じて住民の同意を得る必要があり、総務省が地方税法を改正した場合に、自動的に各地方団体の地方税制が改正される、というわけではないのです。これは租税法律主義に倣って、地方税条例主義と呼ばれることがあります。

第84条 あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。

第223条 普通地方公共団体は、法律の定めるところにより、地方税を賦課徴収することができる。

第2条 地方団体は、この法律の定めるところによつて、地方税を賦課徴収することができる。

第3条 地方団体は、その地方税の税目、課税客体、課税標準、税率その他賦課徴収について定をするには、当該地方団体の条例によらなければならない。

2 地方団体の長は、前項の条例の実施のための手続その他その施行について必要な事項を規則で定めることができる。