地方税は、都道府県や市町村が住民である皆さんに課税するものです。

では、地方税全体の仕組みや、税を集める方法はどのようになっているのでしょうか。

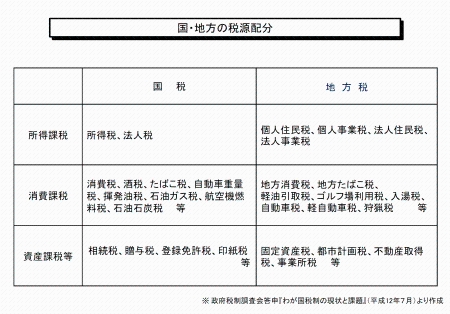

租税には所得税や消費税といった様々な税目(租税の名称)があり、その分類方法も多様ですが、課税主体(税を課す者、国や地方団体)に着目すると、国税と地方税に分けることができます。そして、徴収された租税は、基本的に、国税であれば国の財源に、地方税であれば地方団体の財源になります。

また、担税力(税を負担する能力)を何に見いだすかによって分類する方法もあります。個人の所得や法人の事業活動から生じる所得に担税力を見いだすと所得課税に、財・サービスの消費に担税力を見いだすと消費課税に、資産の取得や保有に担税力を見いだすと資産課税等に大別できます。

以上を踏まえ、多様な税目を分類整理したものが以下の表です。

本ページで扱う「地方税」は、下図の右側の税目を指します。

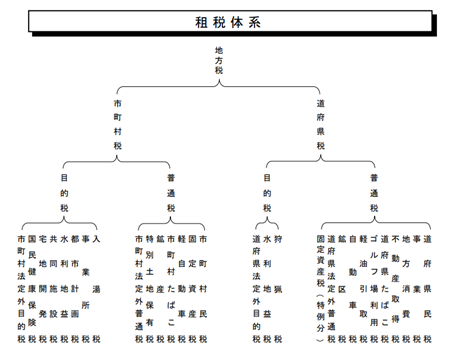

そして、地方税は以下の図のように整理されます。

まず、課税主体に着目して道府県税と市町村税に分けられ、さらに、それぞれ普通税と目的税に整理されます。

我が国の近代税制の歴史は、1873(明治6)年の地租改正に遡ります。地租改正により国税として地価の3%が貨幣で徴収され、国の経費に充てられることになりました。一方で府県の経費に関しては、その多くが「民費」という分担金で賄われていました。

その後、1878(明治11)年に府県税の法制化、1888(明治21)年に市町村税の法制化が行われ、地方税の歴史が本格的にスタートしました。

そして第二次世界大戦後、GHQによるシャウプ勧告に基づき現行の地方税法が制定されました。シャウプ勧告は、戦前の地方自治の未熟さを指摘し、その完成のためには地方団体の財政力の強化が不可欠であると説きました。具体的には、主に以下の3点について勧告しました。

以上の勧告を踏まえ1950(昭和25)年に現行の地方税法が成立しました。以降1954(昭和29)年の改正など手直しが加えられ、現在の地方税法につながります。

先述のように、地方団体は住民生活に密接に関わる事務の多くを実施しており、歳出ベースでおよそ6割の事務を担っています(国:地方=4:6)。しかし、歳入を見てみると租税総額に対する地方税の割合は4割となっており(国:地方=6:4)、逆転現象が起こっています。

現行の制度では、このギャップを地方交付税や国庫支出金などの国からの移転財源により埋め合わせています。加えて、これらの制度には地方団体間の財政力格差を是正し、安定した行政サービスの提供に資するという働きもあります。

一方で、地方分権の進展に伴い、地方の自主財源を確保し地方の独自性を維持・発展させていくために、税源移譲(国税を減らし、地方税を増やすこと)などを行い、移転財源に依存しない地方財政を目指すべきであるという議論も行われています。

地方税制のあり方については、今後も見直しを続けていくことが必要です。

![PDFが開きます。左図、国・地方の歳入歳出(令和6年度決算)

国民の租税総額126.1兆円の内訳は、国税78.6兆円[81.1兆円]、地方税47.6兆円[45.1兆円]となっており、割合で見ると、国税は62.3%[64.3%]、地方税37.7%[35.7%]となっています。

一方で国、地方の歳出を見ると、国から地方へ地方交付税や国庫支出金が移転され、国の歳出は純計ベースで88.5兆円、地方の歳出は115.1兆円となっています。割合としては国の歳出が43.5%、地方の歳出が56.5%となっています。

そして国民へのサービスの還元は純計ベースで205.9兆円となっています。

(注1)精査中であり、数値が異動することがあります。

(注2)地方税には超過課税及び法定外税等を含んでいません。

(注3)国税は特別法人事業税を除き、地方税は特別法人事業譲与税を含みます。[]内は、国税は特別法人事業税を含め、地方税は特別法人事業譲与税を除いた金額です。

右図、地方の税源・歳出配分の推移

国・地方の歳出総額に占める地方歳出の割合

単位は%です。

平成元年度から62%、62、64、65、66、66、65、65、65、63、61、60、63、62、62、60、59、59、59、59、57、59、58、58、58、58、58、58、58、57、57、56、56、56、54、57と推移します。

国・地方の租税総額に占める地方税収の割合

単位は%です。

平成元年度から35%、34、35、37、37、37、38、38、39、41、41、40、41、42、42、41、40、40、43、46、平成21年から46%、44、43、42、40、38、39、40、39、38、39、38、37、36、36、令和6年度地方財政計画額では36%、令和7年度地方財政計画では34%、令和7年度地方財政計画では35%と推移しています。

平成21年度以降、地方法人特別譲与税等を含めた割合は、47%、45、45、44、43、41、41、41、40、40、41、40、38、38、38、令和6年度地方財政計画額では38%、令和7年度地方財政計画では36%、令和8年度地方財政計画では37%と推移しています。](/main_content/000763191.jpg)

それでは、地方税は具体的にどのように課され、どのように集められるのでしょうか。

地方税の課税件数の9割以上が、地方団体が調査の上で税額を決定し、納税義務者(税を納めなければならない人)に通知をするという方法で課されています。これを賦課課税といいます。

税を集める方法には次の3つがあります。

地方団体は、その自主性を発揮するために地方税の税目や税率設定について一定の裁量が与えられています。これを「課税自主権」と呼び、以下の3つの方法で発揮されます。地方分権の流れの中で、各地方団体が歳入を確保し、自立した運営を行うために課税自主権の拡充が図られています。

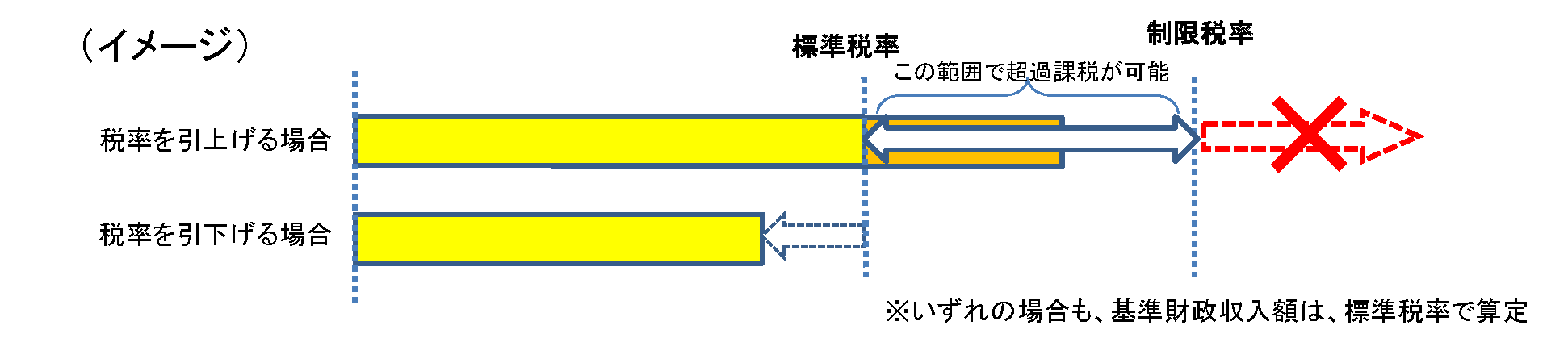

地方税法における税率の定め方には、基本的に以下の3つの方法があります。