地方税はどれくらいの税収があるのでしょうか。本章では、グラフを見ながら、地方税の規模や特徴について考えてみましょう。

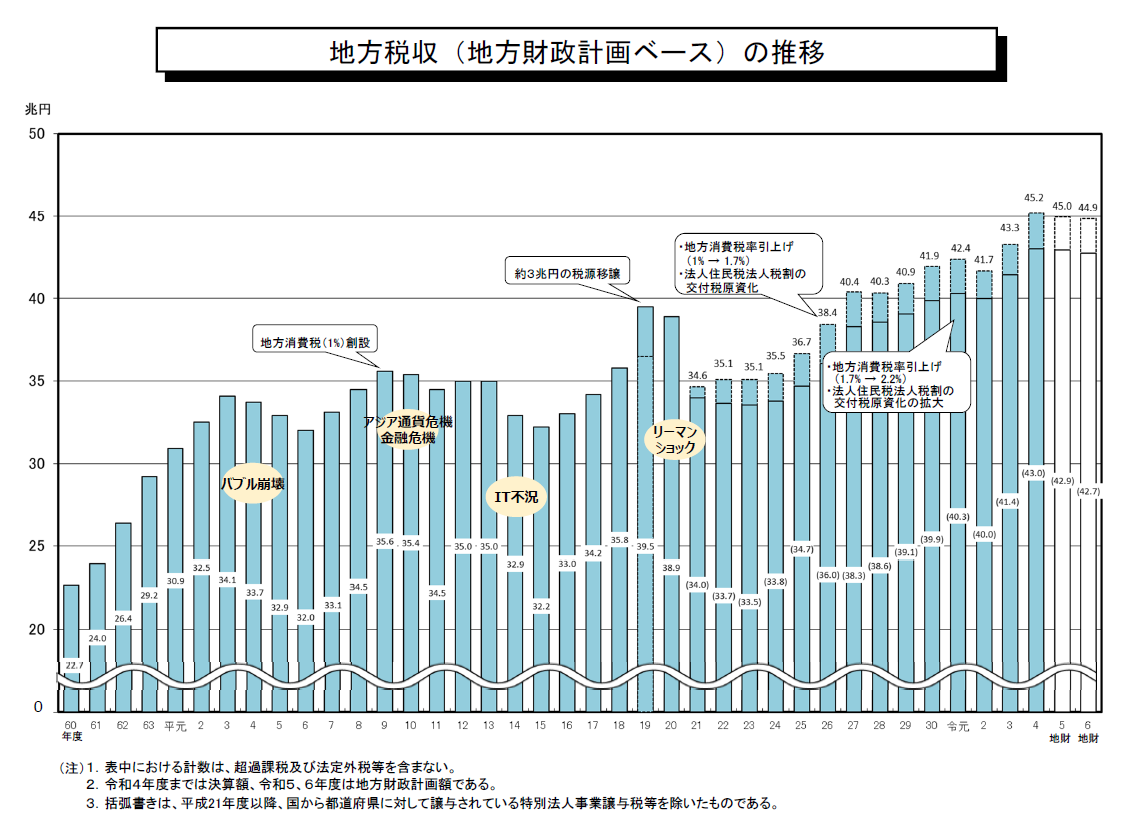

以下のグラフは各年度の地方税収を表したものです。地方税収は、景気変動や種々の制度改正の影響を受けながら、近年では右肩上がりに増加し、2026(令和8)年度には初めて50兆円(地方財政計画ベース)に到達しました。

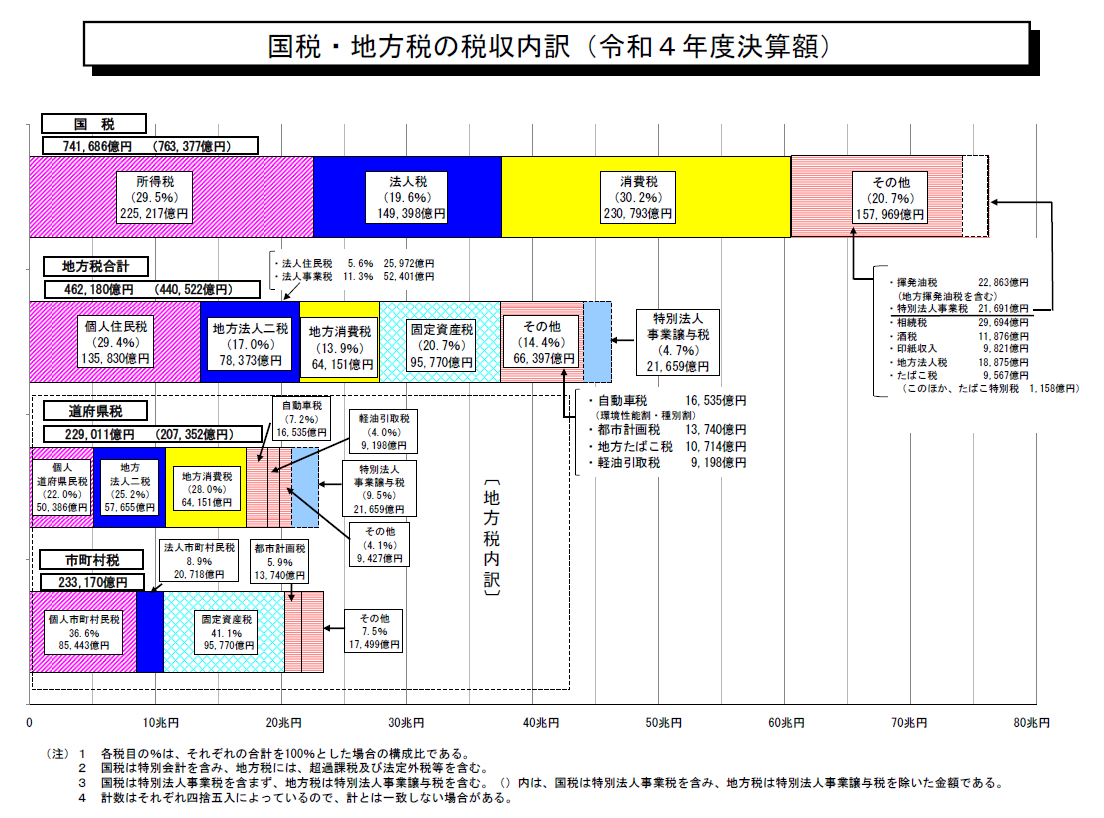

次に、税目に着目した税収の構造を確認します。2024(令和6)年度の国税・地方税の税収内訳を見てみると、国税・地方税ともに、先ほど紹介した所得課税、消費課税、資産課税など、様々な税目が組み合わされていることが分かります。

さらに、地方税収を都道府県、市町村に分けてみると、まず、都道府県税収総額はおよそ25兆円となっています。内訳を見てみると、個人住民税(個人道府県民税)が約22%、地方法人二税が約26%、地方消費税が約28%を占めており、これらの税目が都道府県の財政を支えていることが分かります。一方、市町村税収の総額はおよそ24兆円となっています。内訳は、個人住民税(個人市町村民税)が約35%、固定資産税が約42%となっており、両税目が市町村の財政を支えていることが分かります。

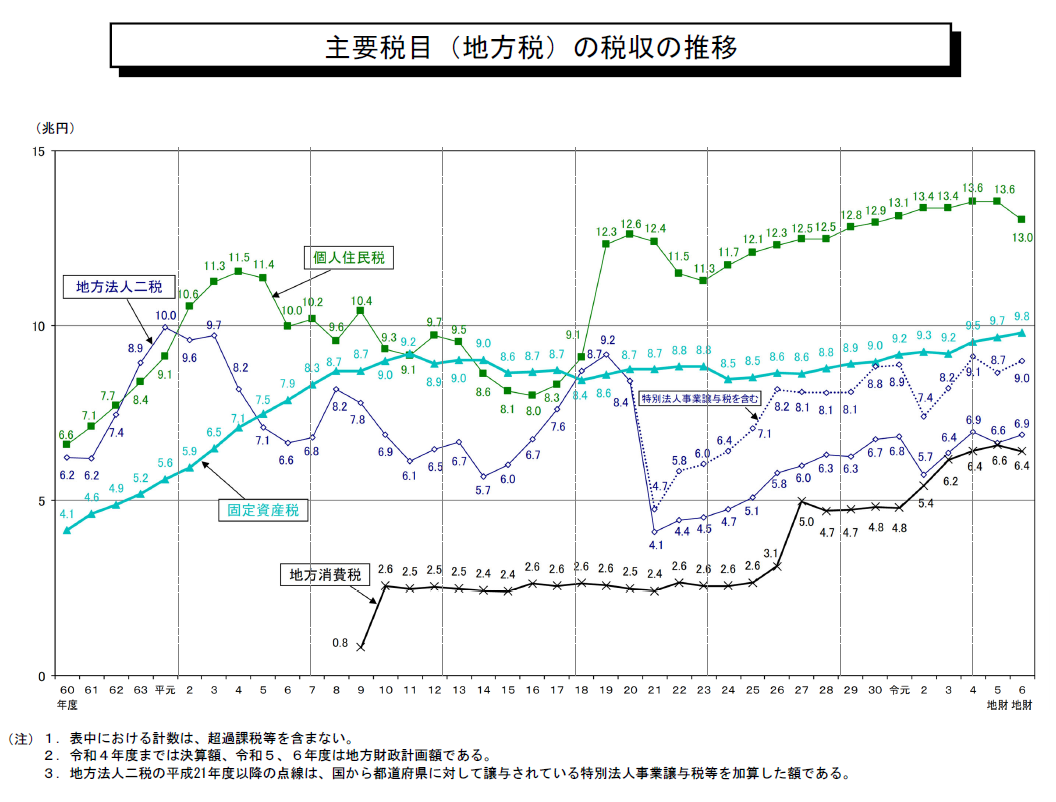

最後に、税目ごとの税収推移から主要税目の特徴を見てみましょう。

まずは個人住民税です。個人住民税は、三位一体改革※の一環である2007(平成19)年の税源移譲により基幹税目として充実するとともに、安定性も向上しました。

固定資産税と地方消費税は、ともに安定的に税収のある税目として地方財政を支えています。特に地方消費税に関しては、国税である消費税の税率引上げにあわせて充実がなされ、重要性を増しています。

一方、地方法人二税は基幹的な税目ではあるものの、景気変動の影響を強く受ける上に地域的な税収の偏りがあり、その是正措置が講じられています。

※三位一体の改革とは

地方への国の関与を縮小することと、地方の権限や責任を拡大することを通じて、地方分権を進めていくことを目指し、国庫補助負担金改革、税源移譲、地方交付税の見直しの3つを一体として行った改革です。 このうち税源移譲とは、国税を減らして地方税を増やすことで、国から地方へ税源を移すことです。