地方税分野においてもデジタル化が進められています。では、デジタル化を進めることにはどのようなメリットがあるのでしょうか。

従来から行われてきた金融機関窓口での支払や口座振替に加えて、現在ではコンビニ収納、ペイジー、クレジットカード納付、そしてスマートフォン決済による納付など、地方団体ごとに納税義務者のニーズに対応した様々な納税手段が用意されています。

納税手段を充実させることにより、納税義務者が納税しやすい環境を整えています。

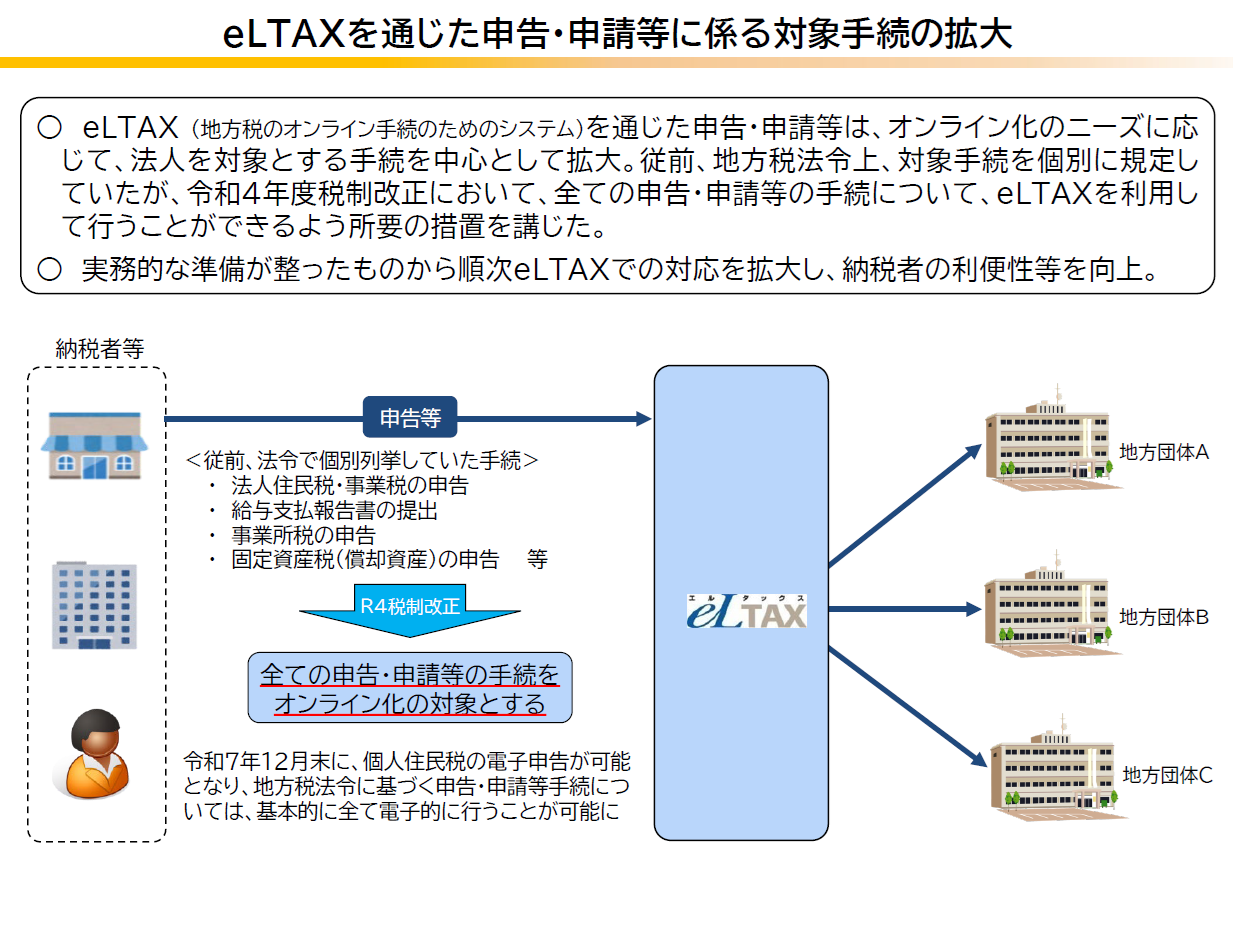

eLTAX(エルタックス)とは、地方税ポータルシステムの呼称であり、インターネットを利用して地方税に関する手続きを電子的に行うシステムです。

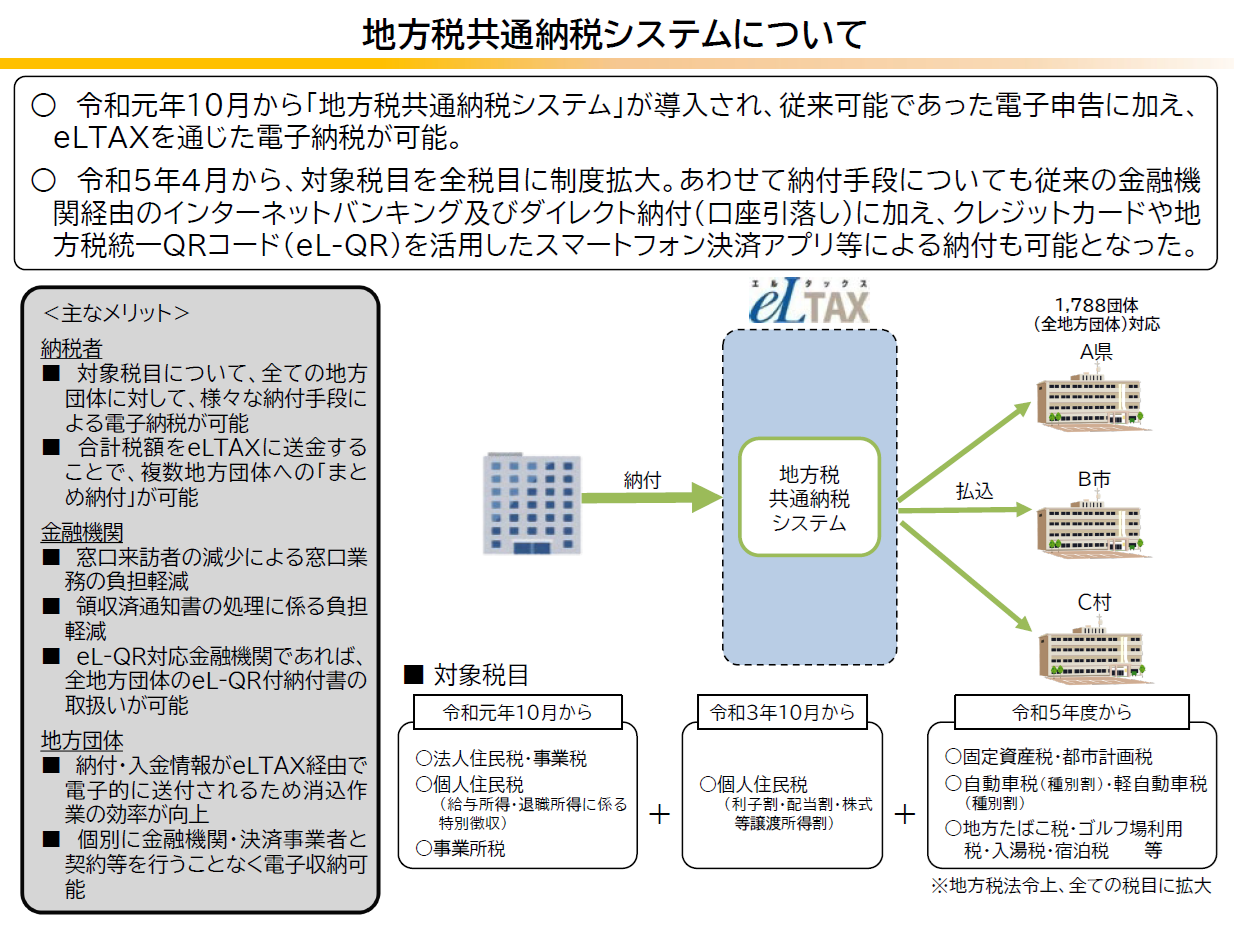

従来、全国に事業所を持つ企業等が複数の地方団体に申告等の手続きを行う場合、それぞれの地方団体の窓口に書類を提出する必要がありました。しかし、eLTAXを通じて「電子申告」ができるようになったことで、複数団体に対する手続きを一括で行うことが可能となりました。納税についても、従来はそれぞれの地方団体へ納める必要がありましたが、2019(令和元)年10月から、「地方税共通納税システム」が導入され、複数団体への地方税をまとめて電子納税することが可能になりました。当初の対象税目は、法人事業税や一部の住民税などに限られていましたが、現在は全税目が対象になっています。これからは法人のみならず個人納税者の利用も増加していくことが見込まれます。

さらに、2023(令和5)年4月には、地方税の納付について「地方税統一QRコード(eL-QR(エルキューアール))」を用いた仕組みが導入されました。固定資産税や自動車税種別割など地方団体から送付される納付書のeL-QRを読み取ることで、eLTAX内の特設サイト(「地方税お支払サイト」)やスマートフォン決済アプリを通じたキャッシュレス納付ができるようになりました。また、eL-QR対応金融機関であれば、全国どの金融機関窓口でも地方税の納付ができます。これにより、納税者の利便性の向上とともに、金融機関や地方団体における地方税の収納事務も大きく効率化されます。

加えて、2028(令和10)年4月以降、法人事業税等を対象としたダイレクト納付の利便性が向上します。現行の制度では、納税者は申告等の後に改めてダイレクト納付を利用するための手続きを行わなければなりませんが、今後、ダイレクト納付は、eLTAXでの申告時に自動的に納付を行う旨の意思表示をすることにより、法定納期限当日に自動的に納付が行われる仕組みとなります。この自動ダイレクト機能が導入されれば申告・納付の手続きが一元化され、さらなる利便性向上や納付延滞防止に繋がることが期待されます。

eLTAXの利用拡大により、事業活動が複数の地方団体にまたがる法人等の事務負担が大きく軽減することが期待されます。また、窓口に行く手間が不要となり、納税事務が効率化されることによって、納税義務者の負担が軽減されるため、徴収率向上や滞納額の縮小が見込めます。

地方団体が税に関する業務に使用しているシステム(税務システム)は、各地方団体が独自に構築したものであり、地方団体の数だけ税務システムがあるというのが現状です。

そのため、税務システムの維持・管理や、税制改正等に伴う改修は地方団体が個別に対応する必要があり、人的・財政的負担が生じています。また、納税義務者側から見ても、複数の団体に納税する際に、それぞれのシステムに対応する必要があります。

そこで、これらの課題を解決するために、システムの統一化が進められています(税務システムの標準化)。各地方団体はその「税務システムの標準」に合ったシステムを利用することで、より効率的なシステムの運用が可能になったり、納税義務者の使い勝手のよさにつながったりもします。