私たちは日々の生活の中で、公共施設、上下水道、ごみ処理、学校教育といった行政サービスを多く受けており、その地域に住む住民が、各地域で必要となる費用を分担することが望ましいと考えられます。

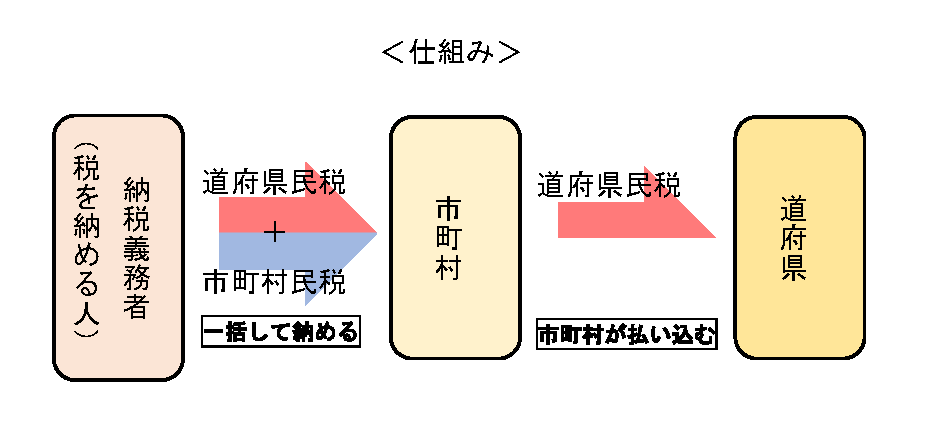

個人住民税とは、「地域社会の会費」的な性格を持つ、その地域に住む個人に課する地方税をいい、都道府県分と市町村分があります。納税する際には、各市町村に都道府県分と市町村分の合計額を納めなければならず、道府県民税は各市町村によって、その道府県に払い込まれます。(都についても同様です。)

それぞれの地域において、行政サービスの活動費となる財源を適切に確保する観点から、個人住民税は極めて重要な税目となっています。

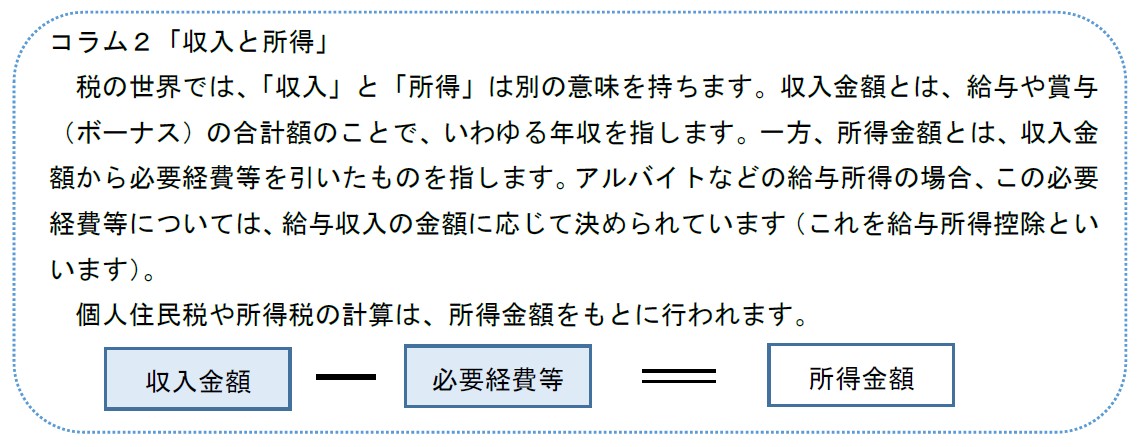

個人住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。所得とは、企業などから受け取る収入から必要経費を差し引いた額をいいます。

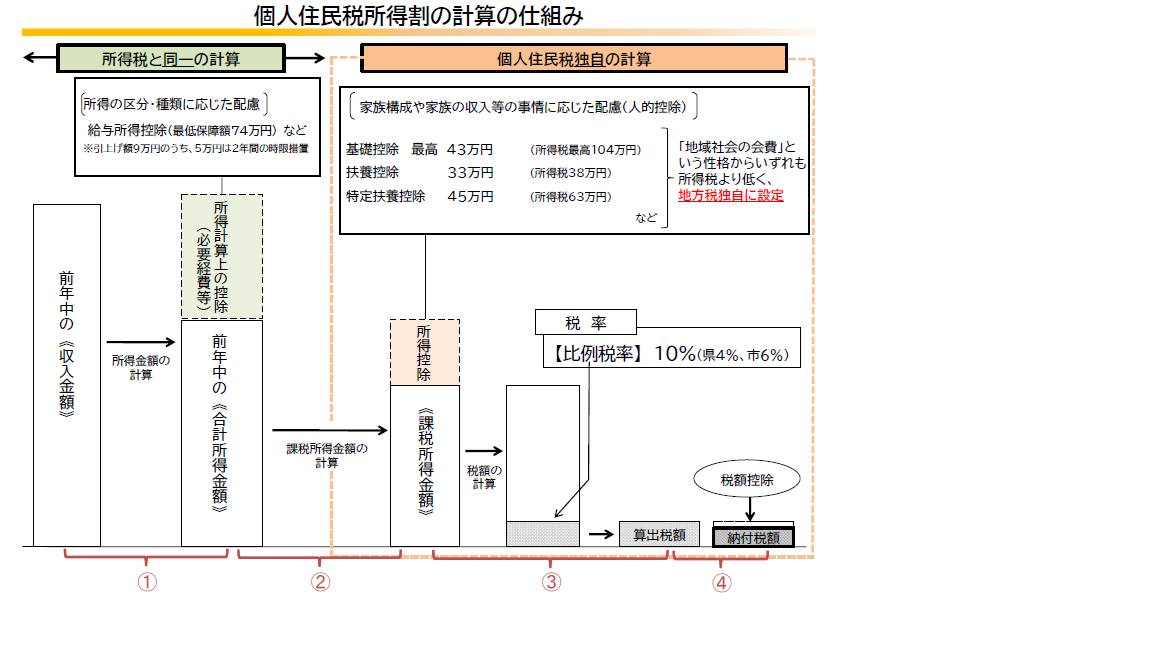

所得割の税率は、所得に対して10%(道府県民税が4%、市町村民税が6%)※1※2とされており、前年の1月1日から12月31日までの所得で算定されます。

均等割は、個人住民税は「地域社会の会費」的なものであるとして負担を求める個人住民税の性格を反映したもので、その税額は4,000円(道府県民税が1,000円、市町村民税が3,000円)※2とされています※3。

なお、道府県民税には、所得割・均等割のほかにも、株式の配当などによる利益についても課税の対象とするもの(利子割、配当割、株式等譲渡所得割)があります。

個人住民税は、その年の1月1日時点で市町村(都道府県)に住所がある方に対して課税されます。ただし、低所得者層の負担を考慮し、一定の事由に該当する方については、税負担を求めることは適当ではないとして課税対象から外れます。このような非課税の制度では、生活できるように養っている家族の有無や人数、所得金額などが考慮されます。

所得割の計算は、

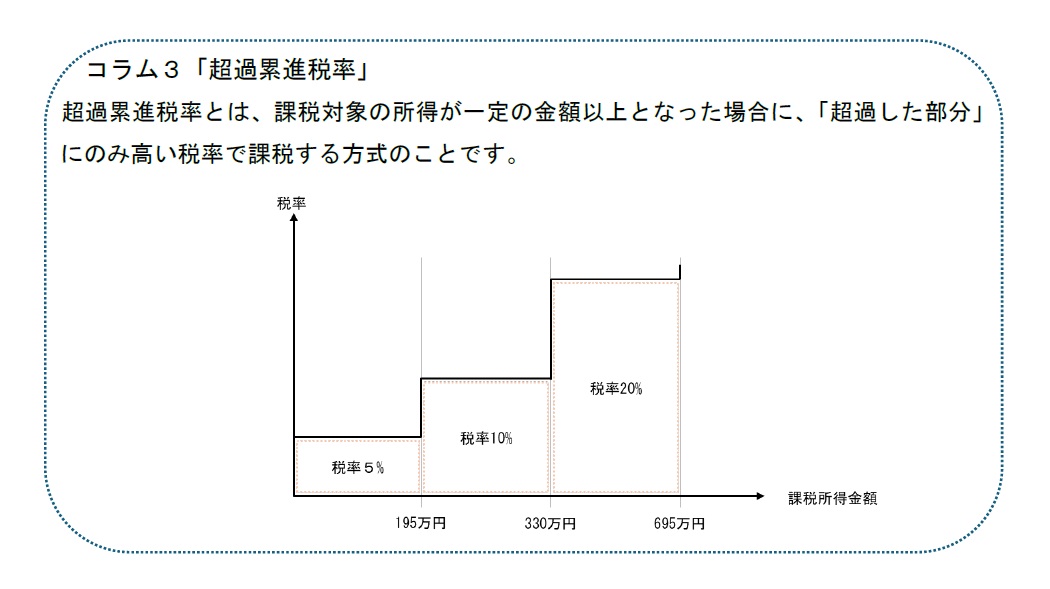

所得税において採用されている超過累進税率とは、課税対象の所得が一定の金額以上となった場合に、「超過した部分」にのみ高い税率で課税する方式のことです。

所得控除とは、家族構成や家族の収入等の事情、不測の事態や保険料・年金等の拠出などの個人的な事情を考慮して、納税義務者の実情に応じた税の負担になるように、所得金額から一定金額を差し引くものです。なお、所得控除の種類は基本的に所得税と同様です。しかし、個人住民税が「地域社会の会費」的な性格を持つことから、所得税の方が個人住民税よりも控除額が大きいものが多くなっています。

税額控除とは、住宅ローンの支払いがある場合や自治体等へ寄附をした場合などに、税率を乗じた後の算出金額から一定金額を差し引くものです。

上記の税額控除を活用した仕組みに、ふるさと納税があります。ふるさと納税とは、総務大臣の指定を受けた都道府県や市町村に対して寄附を行った場合に、寄附額のうち2,000円を超える部分の金額について、一定の限度まで、所得税と個人住民税から差し引く制度をいいます。

地方で生まれ育ち、様々な行政サービスを受けた方は、進学や就職を機に都会に移転し、住んでいる自治体で納税することが多いです。そうすると、都会は税収を得ることができますが、地元のふるさとは税収を得ることができません。そこで、「今は都会に住んでいても、生まれ育ったふるさとへ納税する制度があっても良いのではないか」という考えから、ふるさと納税は創設されました。

納税者が自分で寄附先を選択できるため、納税者の税に対する意識を高めること、お世話になった地域や応援したい地域の力になれることが期待されます。そのためには、地域を応援する納税者の気持ちを形にするというふるさと納税の趣旨に沿って制度が活用されることが重要です。

寄附先によっては、返礼品としてその地域の特産品が贈られることもありますが、返礼品については、ふるさと納税の趣旨に沿ったものとなるよう、内容や金額について一定の基準が設けられています。

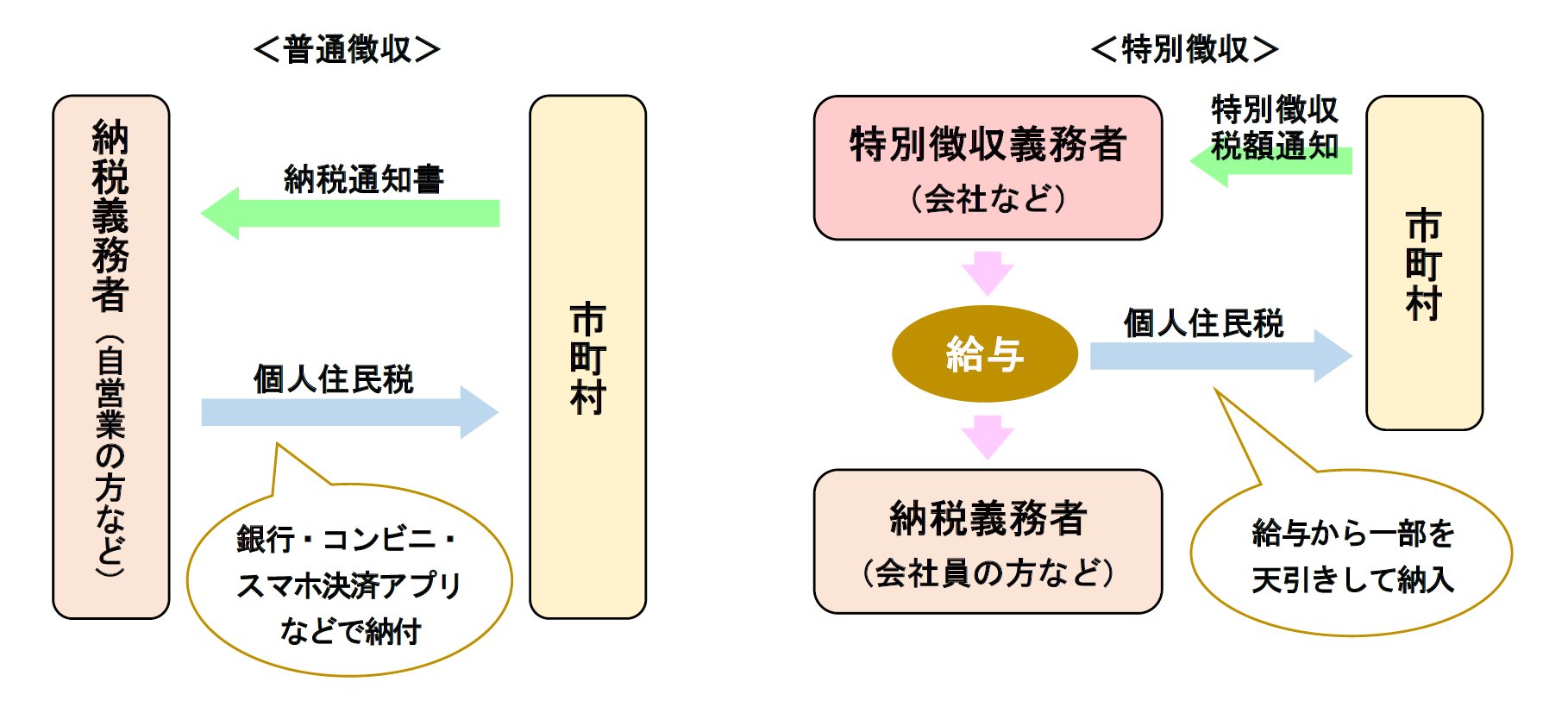

個人住民税の納付の方法には、「普通徴収」と「特別徴収」があります。

普通徴収とは、市町村が直接税金を納める方法をいいます。市町村は、納税義務者から申告された所得などに基づき確定した個人住民税の税額を、納税通知書に記載して納税義務者に送付します。納税義務者は、この納税通知書に従って個人住民税を市町村に納めることになります。

特別徴収とは、納税義務者以外の者(給与の支払をする会社など)が、納税義務者から税金を徴収して、納税義務者の代わりに納める方法をいいます。例えば、会社員については、原則として、特別徴収税額通知が会社と会社経由で会社員に送付され、会社がその会社員の個人住民税を給与から天引きして市町村に納めることになります。