例えば、法人がスーパーマーケットを経営しようとするとき、店舗、商品、従業者以外にどういったものが必要になるでしょうか。その店舗につながる道路や上下水道などが整備されている必要がありますね。このように、法人はその事業活動を行うにあたって地方団体から様々な行政サービスを受けています。法人はこうした行政サービスに必要な経費を負担すべきであると考えられています。この考え方に基づき課税されるのが、法人事業税です。

法人住民税と法人事業税は似たような名前ですが、性質は全く異なります。

1つ目の違いは、法人の何に対して課される税であるかという点です。法人住民税は地域社会の一構成員としての法人自体に対して課される一方で、法人事業税は法人が行う事業に対して課されます。

2つ目の違いは、納税先です。法人住民税は都道府県・市町村のそれぞれに納める税であるのに対して、法人事業税は都道府県に納める税です。

3つ目の違いは、分割基準です。法人住民税は従業者数のみが基準であるのに対して、法人事業税は業種の特徴を考慮して、従業者数のほかに様々な基準が設けられています。

法人住民税でも均等割と法人税割の2種類がありましたが、法人事業税にも付加価値割・資本割・所得割・収入割の4種類があり、法人の規模・業種によってこれらのいずれか、または組み合わせにより課税しています。すべての法人に対して、法人の所得や収入額に応じた所得割や収入割が課されますが、一定の規模以上の法人に対してのみ課される税割があります。それが付加価値割と資本割であり、まとめて外形標準課税といいます。

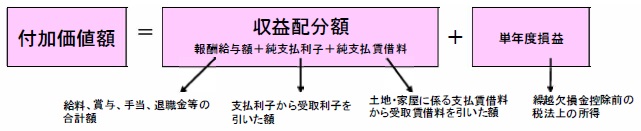

付加価値割は、各事業年度の付加価値額を課税標準として計算されます。各事業年度の付加価値額は、各事業年度における従業者への給与などや利子、賃借料の合計額と1年間の損益の合計額をいいます。なぜ従業者への給与などと1年間の損益の合計額にしているのでしょうか。例えば従業者への給与などだけを課税標準にしてしまうと、納税額を減らすために従業者への給与などを減らしてしまう法人が現れるかもしれません。そこで従業者への給与などを減らしたとすると何が変動するか考えたとき、法人の1年間の損益が増えることが分かります。つまり、従業者への給与などと1年間の損益の合計額は変わらないことになります。こうした理由で従業者への給与などと1年間の損益の合計額を付加価値割の課税標準としています。

資本割は、法人の資本金等の額を課税標準として計算されます。

所得割は、法人の各事業年度の所得を課税標準として計算されます。

収入割は、電気供給業者やガス供給会社、保険会社など所得額を課税標準にするのは適当でない法人に対して、各事業年度の収入金額を課税標準として計算されます。

法人は業種によって、以上の複数の税割を都道府県に納めなければなりません。それぞれの税率については下表のとおりです。

| 法人区分 | 課税標準 | 税率 |

|---|---|---|

| 資本金 1億円超の普通法人 (注) |

付加価値額 | 付加価値割 1.2% |

| 資本金等の額 | 資本割 0.5% | |

| 所得 | 所得割 1.0% | |

| 資本金 1億円以下の普通法人 公益法人等 投資法人等 |

所得 | 所得割 所得のうち 年400万円以下の金額 3.5% 年400万円を超え年800万円以下の金額 5.3% 年800万円を超える金額 7.0% |

| 特別法人 (農協などの協同組合や医療法人) |

所得 | 所得割 所得のうち 年400万円以下の金額 3.5% 年400万円を超える金額 4.9% |

| 電気供給業(小売電気事業等・発電事業等を除く) ガス供給業(導管事業) 保険業 を営む法人 |

収入金額 | 収入割 1.0% |

| 電気供給業(小売電気事業等・発電事業等) を営む資本金 1億円超の普通法人 (注) |

収入金額 | 収入割 0.75% |

| 付加価値額 | 付加価値割 0.37% | |

| 資本金等の額 | 資本割 0.15% | |

| 電気供給業(小売電気事業等・発電事業等) を営む資本金 1億円以下の普通法人等 |

収入金額 | 収入割 0.75% |

| 所得 | 所得割 1.85% | |

| ガス供給業(特定ガス供給業)を営む法人 | 収入金額 | 収入割 0.48% |

| 付加価値額 | 付加価値割 0.77% | |

| 資本金等の額 | 資本割 0.32% |

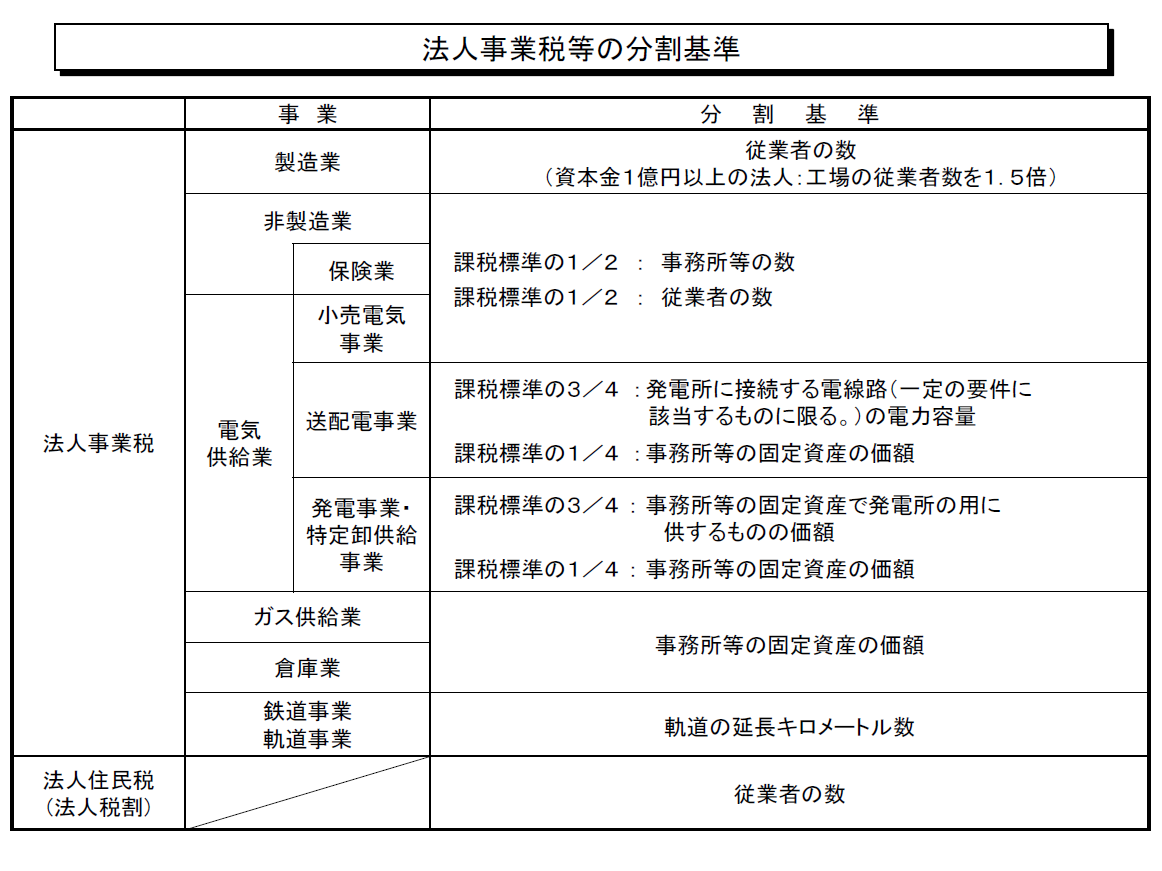

複数の都道府県に事務所等がある法人は、その法人が事務所等を構えている各都道府県に法人事業税を納めなければなりません。そこで法律は地方団体ごとにいくら納める必要があるかを決定するために「分割基準」を設けています。基準を設けるうえで基礎となっている考え方は2つあります。

1つ目は各都道府県内における事業の規模、活動量などを的確に表すものであることです。例えば製造業は製品を生産する従業者数が事業の規模に関係してくるので、従業者数が分割基準になっています。

2つ目は税務実務上できるだけ単純かつ明快であることです。例えばサービス業などの非製造業ではそれぞれ計算処理がしやすい従業者数と事務所数が基準になっています。