地方団体が抱える根本的な課題の1つに税収の偏りがあります。例えば大企業が集まる東京都などの都市部とそのほかの地方団体とでは、地方法人二税(法人住民税と法人事業税)の税収に大きな偏りが生じています。

地方団体が安定的に行政サービスを提供するためには、税源の偏りが小さく税収が安定的な地方税体系が望ましいことから、これまで地方法人二税の偏りを是正する、様々な取組みが行われてきました。

2008(平成20)年度から実施されたのが地方法人特別税と地方法人特別譲与税です。この制度は、法人事業税の一部を一度国が集めて(このお金を地方法人特別税といいます)、その集めたお金を地方団体の人口などに基づいて配る(このお金を地方法人特別譲与税といいます)ものです。この制度は2019(令和元)年9月30日で終了しましたが、次に述べる特別法人事業税と特別法人事業譲与税に引き継がれています。

また、2014(平成26)年度から実施されたのが法人住民税法人税割の税率引下げです。それに併せて地方法人税(国税)を創設し、その税収全額を地方交付税の原資に組み入れることで、財政力格差の縮小を図っています。

2008(平成20)年度から始まった地方法人特別税(譲与税)の制度や、2014(平成26)年度から始まった法人住民税法人税割の交付税原資化により、地方団体間の偏在是正は行われてきたものの、法人税収の都市部への集中が続きました。また地方法人特別税(譲与税)が暫定的な措置であったことを踏まえて、2019(令和元)年10月から特別法人事業税・特別法人事業譲与税が創設されました。

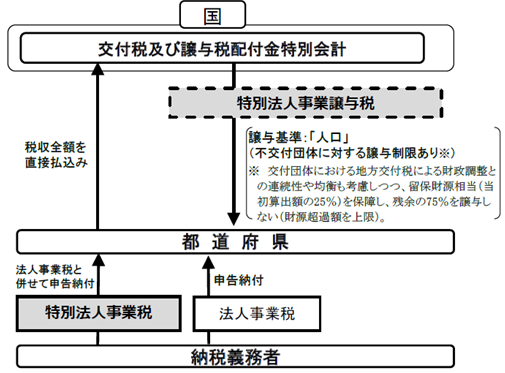

特別法人事業税の納税義務者は、法人事業税の所得割又は収入割を納税すべき法人です。

特別法人事業税の課税標準は、法人が払うべき基準法人所得割額又は基準法人収入割額としています。

| 法人区分 | 課税標準 | 税率 |

|---|---|---|

| 資本金1億円超の普通法人 | 基準法人所得割額 | 260% |

| 特別法人 | 34.5% | |

| 資本金1億円以下の普通法人 公益法人等 投資法人等 |

37% | |

| 電気供給業(小売電気事業等・発電事業等を除く) ガス供給業 保険業 を営む法人 |

基準法人収入割額 | 30% |

| 電気供給業(小売電気事業等・発電事業等)を営む法人 | 40% | |

| ガス供給業(特定ガス供給業)を営む法人 | 62.5% |

基本的には、特別法人事業税として集まった総額を、地方団体の人口に応じてあん分します。ただし、財源超過団体(行政サービスに必要な財源より多くの税収を得ている地方団体)には、譲与額の制限を設けています。