私たちの行動範囲は自動車の普及によって拡大しました。比較的近い観光地ならば日帰り観光ができるようになりましたし、郊外の大型ショッピングモールへの買い物が週末の楽しみの人もいるのではないでしょうか。自動車に対する税は、自動車を所有することに対する財産税的な性格や、道路損傷負担金的な性格などから、保有・利用それぞれに対して課されています(コラム自動車関連税参照)。そのうち自動車税や軽自動車税は地方税であり、住民に身近な行政サービスを提供している地方団体の貴重な財源となっています。また、燃費基準達成車に対する軽減などの環境インセンティブ機能もあり、地球温暖化対策や2050カーボンニュートラルにも資するものとなっています。

自動車税と軽自動車(それぞれ都道府県税・市町村税)は、4月1日時点の自動車などの所有者に対して、毎年課されます。

これは、1873(明治6)年から馬車や人力車に課せられた「車税」から形を変えながら、「自動車税」「軽自動車税」として課されてきたものであり、自動車の所有に担税力を見出して課する財産税的な性格と、自動車が道路などを損傷することに対して課する道路損傷負担金的な性格を併せ持つものです。

自動車税・軽自動車税の税額は、自動車の種類(普通自動車や軽自動車など)や総排気量などに基づいて決められています。例えば、2019(令和元)年10月以降に新車として購入された、総排気量が1,000cc〜1,500ccの自家用乗用車の場合、自動車税種別割額は30,500円/年になります。

自動車税・軽自動車税は、新車(初回新規登録車)に限り、環境性能に優れたものの税率が引き下げられており、例えば電気自動車や燃料電池車などについては、翌年度の税額が75%軽減されています(グリーン化特例(軽課))。逆に、新車としての登録から一定期間が過ぎている自動車など(ガソリン車などは13年、ディーゼル車は11年)については、毎年の税額が15〜20%加重されています(グリーン化特例(重課))。これは、登録から概ね10年未満の一般的な車に比べて、環境への負荷が大きいと考えられるものに対する特例です。

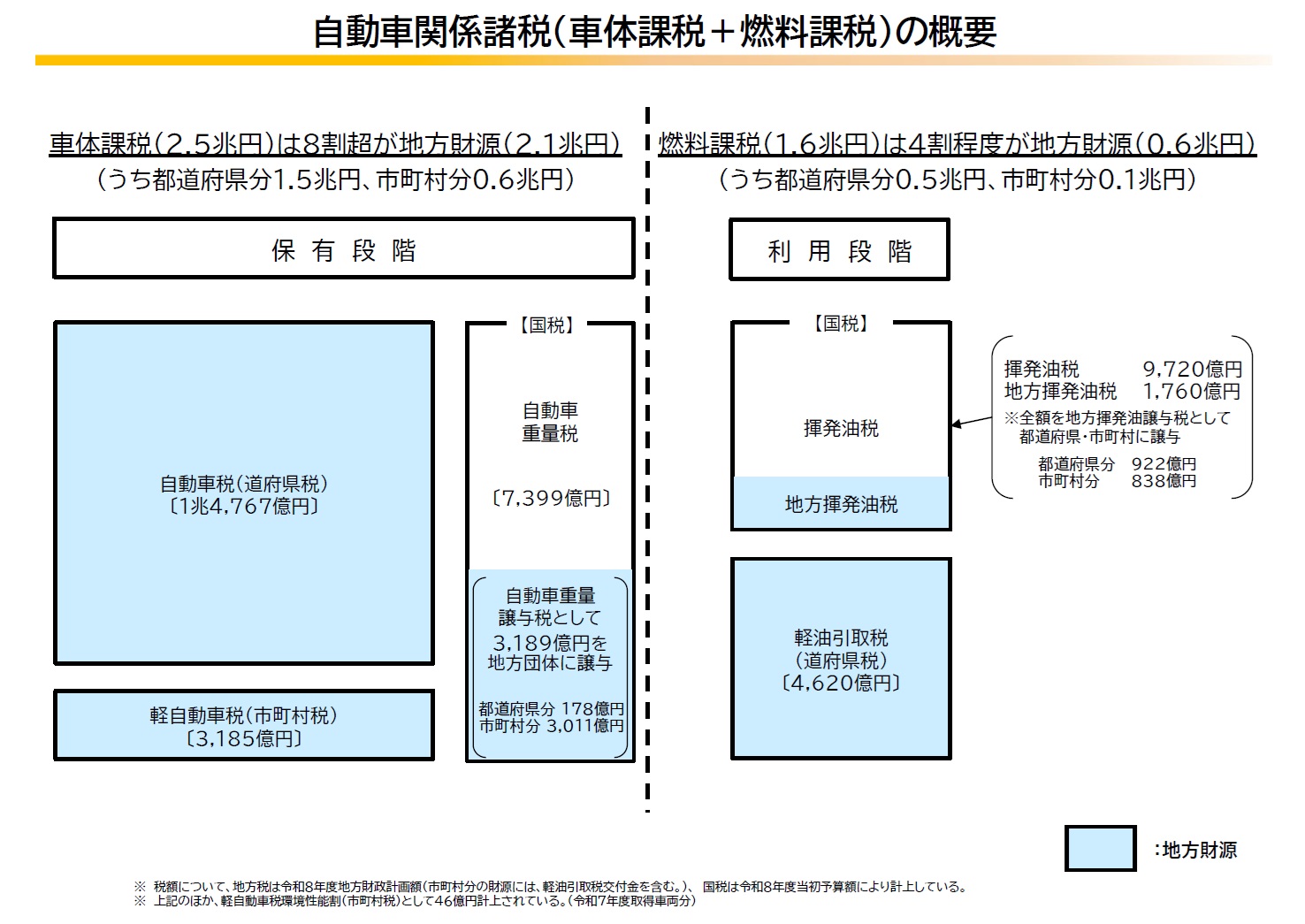

自動車に関しては、保有・利用の各段階において総合的な課税が行われています。

※以上のほか、自動車重量税(自動車・軽自動車)

→車検時に、車両の重量に応じた税額

※税率などは、2026年4月1日時点