今まで見てきたいくつかの地方法人課税は、地域社会の構成員として幅広く費用を負担してもらう側面がありました。しかし均等割や外形標準課税導入前の地方法人課税は景気変動によって納める税金の額が変わってきてしまい、全国どこにいても、そしてどんなときも一定水準の行政サービスを提供しなければならない地方団体としては少し不安がありました。そこで消費一般に対して広く公平に負担を求める税で、比較的景気の影響を受けにくく、また税源の偏りが小さい地方消費税が創設されました。現在では、地方行政サービスを支える最も重要な税目の1つとして大きな役割を果たしています。

1989(昭和63)年度に消費税が導入されるまで、いろいろな品目に課税されていました。いくつかは存続していますが、ここでは消費税導入に伴って廃止された税目を見てみましょう。

消費税が創設される前の日本では、所得税や個人住民税など、収入の多い人が多く税金を納める仕組みの税目が税収の多くを占めていました。しかし、当時オイルショックをきっかけに税収が落ち込む一方、ますます増大する社会保障費などの財源を賄うためにも、財政赤字の解消が大きな課題でした。すると今までの税目の税率を上げることが税収確保のためにまず考えられますが、すでにかなりの傾斜がかけられている所得税や個人住民税を操作するのは限界でした。むしろ、所得税・個人住民税については、かねてから給与所得者の間で重税感と不公平感が強く、その改革と減税が課題とされていました。そうして広く薄く公平に負担を求めるような新しい税を導入することが検討されました。そこで注目されたのは、皆さんが普段一般的に行っている「モノを買う(消費する)」ことでした。

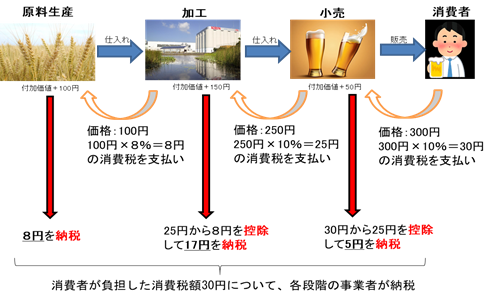

1977(昭和52)年度の一般消費税構想から、どのように課税するのかなど細かな話を議論してきました。現在の形である多段階課税、つまりはお店の商品の売上げに課税をし、それを価格に上乗せをして最終的に私たちが負担をするという形で消費税が創設されました。また同時に議論の中で地方の財源を充実させなければならないという意見もあり、消費譲与税という形で一部(消費税収の20%)を地方財源として配分することになりました。

<多段階課税のイメージ>

1989(平成元)年の消費税の導入のときに、地方財源の確保の方法として地方消費税ではなく消費譲与税という形がとられたのはいくつか理由がありました。それは制度が複雑になってしまうこと、そして納税義務者などの事務負担が多くなってしまうということでした。しかし来る少子高齢化時代に向けて、地方団体の自主財源を新たに確保して地域福祉を充実させる必要にも迫られていました。また、税制全体が所得から消費へとシフトしていく中で、当時国税以上に間接税に対する直接税の比率が高かった地方税において、財政運営の安定化を図る上でも、バランスのとれたタックス・ミックスを構築する必要もありました。そこで1997(平成9)年に地方分権の推進、地方財源の確保による地域福祉の充実などのために、消費譲与税に代えて地方消費税が創設されました。なお、消費税は国に、地方消費税は都道府県に申告・納付することになると、手続が煩雑になるおそれもあり、納税義務者の事務負担に配慮するなどの観点から、当分の間は、国が消費税と地方消費税を併せて賦課徴収することとされました。

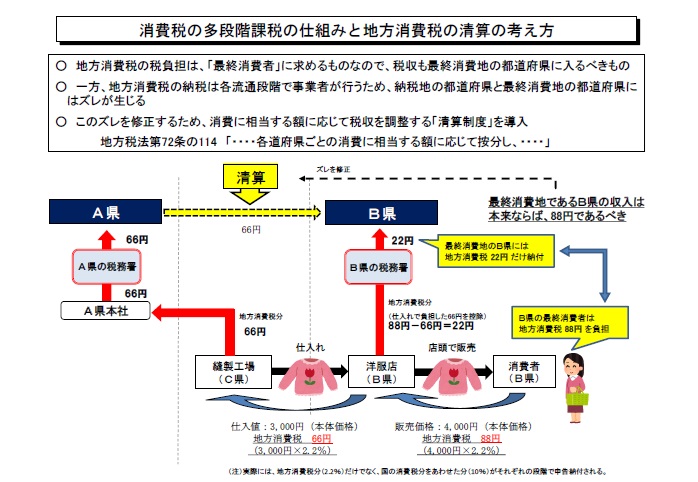

現在の地方消費税制度は、買い物を通して私たち(消費者)が税金を負担し、お店が私たち(消費者)から預かった税金を国を通じて地方団体に納めるという形になっています。このように税金を負担している人と納める人が違う税を間接税といいます。そうすると、例えば自分の住む都道府県にあるお店で、別の都道府県で生産された商品を買った場合、自分たちが払った税金の一部は自分の都道府県には入らなくなってしまいます。しかし本来は、最終消費地である自分の都道府県の税収とされるべきものです。これでは地方財源の確保や地方福祉の充実のために創設された地方消費税の意図に反してしまいます。そのために都道府県ごとの消費に関する統計データなどを基準として、お互いの税収を調整する清算制度があります。

<清算のイメージ>

地方消費税が創設された際、個人住民税の減税と消費譲与税の廃止が行われましたが国としてはこれに伴う市町村の財源不足を補填する必要があり、地方消費税の2分の1を市町村に交付することとしました。この市町村への交付金は、国や都道府県とともに社会保障の担い手となる市町村の安定的な財源を確保するうえで大きな役割を果たしています。

なお、市町村ごとの消費に関する統計データが存在しないことを踏まえ、その代わりに、人口や従業者数のデータを基準に配分しています。(次に述べる引上げ分は人口のみ)

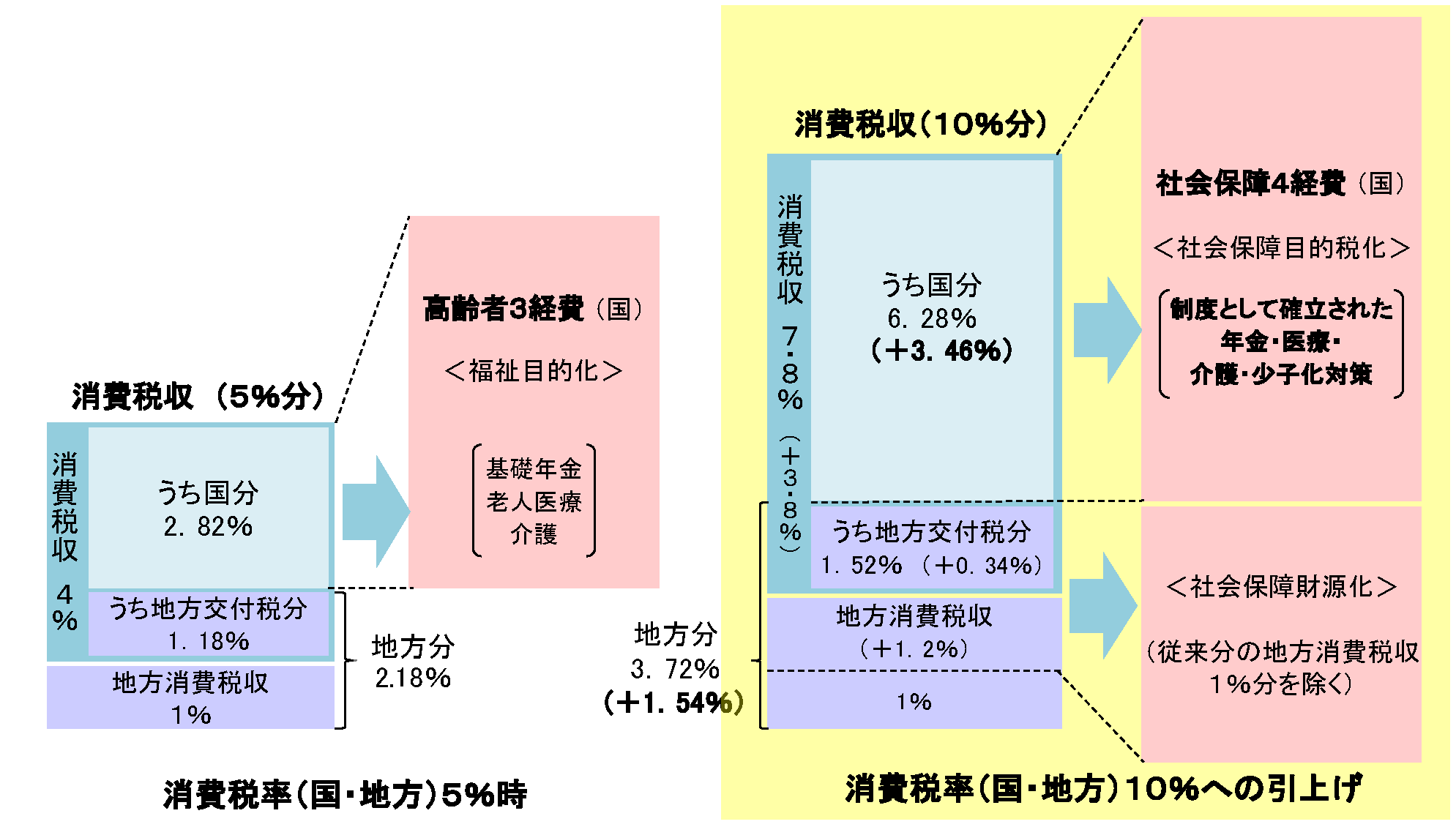

日本では1989(平成元)年に最初3%で消費税が導入されてから、1997(平成9)年に5%、2014(平成26)年に8%、そして2019(令和元)年10月から10%と税率が引き上げられてきました。そのうち地方消費税は1997(平成9)年に1%で導入され、2014(平成26)年には1.7%、そして2019(令和元)年10月には2.2%に引き上げられました。近年日本は急速な少子高齢化に伴い、国の歳出に占める社会保障関係費の割合が増加しています。それを受けて2014(平成26)年からの引上げ分はすべて社会保障に関する施策の経費に使うことを約束して税率を上げることにしました。これが社会保障・税一体改革です。ここでいう社会保障は、従来高齢者向けと言われてきた医療・介護だけでなく、子育て支援や教育無償化を拡充するなど、全世代に向けられています。