皆さんの周りにある住宅地や田、畑などの土地、住宅や店舗などの家屋、工場の機械や会社の備品などの償却資産(コラム1「償却資産とは?」参照)を総称して固定資産と呼びます(詳しくは次の表を参照)。固定資産税とは、こうした固定資産にかかる税金です。固定資産の所有者が、その資産価値に応じて算定された税額を、固定資産の所在する市町村に納めます。

| 固定資産の種類 | 例 |

|---|---|

| 土地 | 田、畑、住宅地、塩田、鉱泉地(温泉など)、池沼、山林、牧場、原野などの土地 |

| 家屋 | 住宅、店舗、工場(発電所や変電所を含む)、倉庫などの建物 |

| 償却資産 | 会社など(事業者)が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)など |

2024(令和6)年度の固定資産税の税収は9兆9,911億円であり、これは2024(令和6)年度の市町村税収(23兆9,500億円)の約41.7%にあたります。(出典:「国税・地方税の税収内訳(令和6年度決算額)」)。

では、どうして固定資産税が創設されたのでしょうか?

元々、日本には明治時代から地租(土地に対する税金)や家屋税(住宅に対する税金)がありましたが、戦後の1950(昭和25)年に、シャウプ勧告に基づく地方税制改正の一環として、地租や家屋税を統廃合し、原則市町村税として、固定資産税が創設されました。

せっかく納めたお金の使い道は皆さん、気になるところですよね。固定資産税として納税されたお金は皆さんの日々の生活を支える財源として活用されています。固定資産税は普通税(税収の使途が定められていない税)であり、徴収した市町村により、例えば皆さんが毎日使う道路や学校、友達と遊ぶ公園など、日々の生活で利用する公共施設の整備のほか、介護・福祉などの行政サービスにも使われています。

土地や家屋などの固定資産が所在する市町村に、市町村税として納税します。ただし、東京23区内の場合は、東京都に対して、都税として納税することになります。

固定資産を所有している個人・法人が納税義務者になります。具体的には次の表のとおりです。2024(令和6)年度では、土地に4,180万人、家屋に4,279万人、償却資産に505万人が固定資産税を納税しています。

| 固定資産 | 納税義務者 | 固定資産の所有者 |

|---|---|---|

| 土地 | 固定資産の 所有者 |

・原則、登記簿や土地補充課税台帳に所有者として登録されている者 |

| 家屋 | ・原則、登記簿や家屋補充課税台帳に所有者として登録されている者 | |

| 償却資産 | ・原則、償却資産課税台帳に所有者として登録されている者 |

では、固定資産税はどのように納税額が決められるのでしょうか。

納税額の算定方法のイメージはフロー図のとおりとなります。次のフロー図をもとに、それぞれの手順について確認していきましょう。

図1固定資産税の計算方法

固定資産税の課税標準額(税額の計算の基礎となるもの。(2)を参照)の基になる固定資産の「価格(評価額)」は、適正な時価(評価時の正常な取引価格)とされています。

皆さんが住んでいる市町村の長が、総務大臣が定めた基準(以下、「固定資産評価基準」とします。)に基づいて、一つ一つの固定資産を評価(土地や家屋の固定資産は、3年に一度評価が見直されます。)し、「価格」の決定がされます。評価方法は土地や家屋、償却資産ごとに異なり、それぞれの評価方法は次のとおりです。

| 区分 | 評価方法 |

|---|---|

| 1.土地 | ・宅地や農地の地目別(地目とは、それぞれの土地をその用途によって分類したもの。例えば、田や畑、宅地。)に売買実例価格などを基礎として、評価額を計算。なお、宅地については地価公示価格などの7割を目途に評価額を計算。 |

| 2.家屋 | ・再建築価格(評価対象となる家屋と同一のものを、評価時点において、その場所に新築するとした場合に必要となる建築費)に経年減点補正率など(家屋の建築後の年数の経過に応じて、生じる減価を基礎として定めた率)に乗じて、評価額を計算。 |

| 3.償却資産 | ・償却資産の取得価格を基礎として、取得後の経過した年数に応じた価値の減少(減価)を考慮して評価額を計算。 |

(1) で算定された評価に基づき、賦課期日(1月1日)の資産価格を決定し、これが課税標準額になります。また、納税者の負担感に配慮し、評価額に対して低い場合や評価額が急激に上昇した場合でも税負担をゆるやかに上昇させるよう負担調整措置という仕組みが講じられています。なお、場合により特例措置(課税標準額を減少させる措置)が適用されることがあります。例えば、次のような特例措置があります。

住宅やマンションなど、居住できる建物の敷地を「住宅用地」といいます。住宅用地は、税負担を特に軽減する必要があるため、その面積によって特例措置が講じられます。200m2以下の住宅用地は、課税標準額が価格の6分の1に軽減されます。200m2を超える住宅用地は、超えた部分の課税標準額が価格の3分の1になります。

(2)で決められた課税標準額に対し、税率(原則1.4%)を掛けた額が税額となります。しかし、市町村は必要に応じて、1.4%と異なる税率を条例で定めることができます。

また、場合により減額措置(税額を減少させる措置)が適用されることがあります。例えば、次のような減額措置があります。

| 住宅の種別 | 期間 | 減額割合 | 対象床面積 |

|---|---|---|---|

| (1)一般の住宅((2)以外) | 3年度分 | 2分の1 | 居住部分に係る床面積で、120m2が限度(120m2を超えるものは120m2相当分まで) |

| (2)3階建以上で耐火構造の住宅 | 5年度分 |

| 住宅の種別 | 期間 | 減額割合 | 対象床面積 |

|---|---|---|---|

| (1)一般の長期優良住宅((2)以外) | 5年度分 | 2分の1 | 居住部分に係る床面積で、120m2が限度(120m2を超えるものは120m2相当分まで) |

| (2)3階建以上で耐火構造の長期優良住宅 | 7年度分 |

課税標準額、税率、税額、納期、それぞれの納期における納付額、納付場所などが記載された「納税通知書」が市町村から納税義務者に対して送付されます。納期は市町村の条例により定められ、原則、年に4回の納期に分けて納税することになります(納税者が希望すれば、一度に全額を支払うこともできます。)。

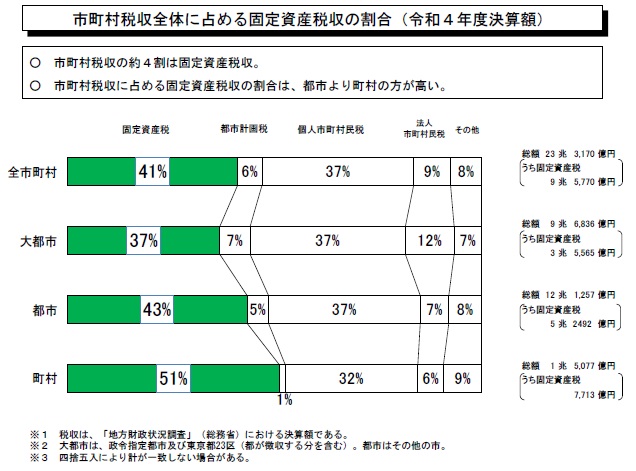

市町村税全体に占める固定資産税の割合は、約4割です。特に町村においては、固定資産税の税収が全体の約5割を占めます(図2「市町村税収全体に占める固定資産税収の割合(令和6年度決算額)」)。このように、固定資産税は市町村の運営に欠かせない財源といえます。

図2「市町村税収全体に占める固定資産税収の割合(令和6年度決算額)」

なお、国際比較をしても、諸外国において、固定資産税(property tax)はそれぞれの税収や歳入の中で高い割合を誇り、基幹税として機能しています。例えば、イギリス(イングランド)では、日本の固定資産税にあたる税目(カウンシル・タックス及びノン・ドメスティック・レイト)は、地方歳入の約1/4を占めます。

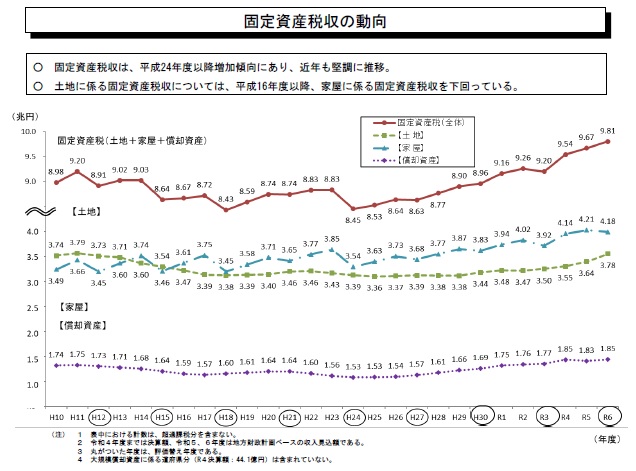

固定資産税の税収は、1999(平成11)年度をピークに減少傾向にありましたが、2012(平成24)年度以後は堅調に推移しています(図3「固定資産税収の動向」)。固定資産の税収は比較的安定しており、住民サービスを提供する役割を担う市町村の財源として、ふさわしい税目であると言えます。

図3「固定資産税収の動向」